年収300万以下でも『東京でおひとりさまを選択する』ために30歳からできること

わたしたちを取り巻くお金事情は、どんどん変わっています。いつの間にか高くなっている電気代、なぜか支払いが増えている税金……知っておかないと危ないこと。逆に、来年からスタートする新しい投資制度、ちゃんと活用すればお得なポイ活……知っていれば得すること。実は、知っているor知らないでは、お財布事情は大きく変わってくるんです。夏にお金を使い過ぎたという人も多いはず。これを機にお金のこと、ちゃんと勉強してみませんか?

今は色々な生き方を選択できる時代。結婚して子どもを産んでもよし、パートナーと2人で歩んでもよし、そしてあえて「おひとりさま」を選択するのも自由です。でも、色々な選択肢があるとはいっても、ある程度のお金がないと選択できない道もあるのが現実。

そこで今回は、年収300万以下でも「東京でおひとりさまを選択する」ためには、どのようにお金と付き合いながら生活していけばよいのかを、ファイナンシャルプランナーの大竹のり子さんに伺います。

65歳以上の女性の5人に1人以上がひとり暮らし!?

あなたがもし今「おひとりさま」だとしたら、将来についてどのように考えていますか?

「友人たちの話を聞いていても、結婚なんて面倒なだけ。この先もひとりで自由に生きていきたい」という人もいれば、「このままひとりでは不安だから、婚活を頑張っていつかは運命の相手をみつけたい」「この人だ、という人に出会えれば結婚はもちろんしたいけれど、無理はしたくない」など、そこにはいろんな想いがあることでしょう。

内閣府の「高齢社会白書」(令和5年版)によると、65歳以上の女性のうち、ひとり暮らしをしている人の割合は22.1%。なんと女性の5人に1人以上がひとり暮らしをしています。私たち女性にとって、結婚しても、しなくても、子どもがいても、いなくても、人生の後半には「ひとりで暮らす」ということが当たり前の時代が来ているといえますね。

気になる、「おひとりさまの老後」のお財布事情

どのみちやってくる可能性が高い「おひとりさま」ライフ。せっかくであれば、友人と心置きなくランチして、ちょっとはおしゃれもして、たまには旅行に行って……と楽しみたいですよね。そんな「おひとりさま」ライフを満喫するには、先立つモノが必要――そう、お金です。

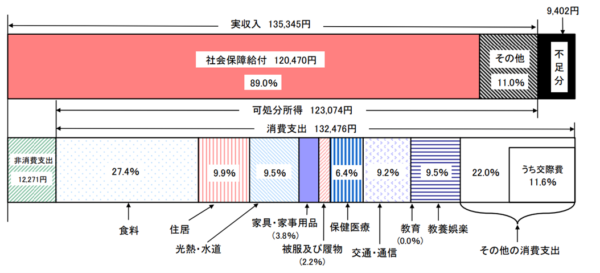

総務省の調査によると、65歳以上のリタイア世帯のうち、ひとり暮らしをしている人の1カ月の平均収入は13万5,345円。その多くが公的年金です。一方の支出はというと、いわゆる生活費が約13万2,476円。これ以外の税金などの支出が約1万2,271円あるので、合計約14万4,747円となっています。

収入に対して支出のほうが9,402円多いということは、毎月、約1万円ずつ貯蓄を取り崩して生活しているということ。公的年金の逃げ切り世代といわれる人たちでも収支が赤字というお財布事情なわけですから、私たちが老後を迎える頃は……推して知るべしですね。

65歳以上の高齢単身無職世帯の家計収支 /(出典)総務省「家計調査」(令和3年)

「おひとりさまの老後」にはいくら必要?

では、結局のところ、私たちは老後までにいくら貯めておけばよいのでしょうか?

人生100年時代、仮に65〜100歳までを先ほどの収支で生活するとした場合、毎月の貯蓄の取り崩し1万円×12カ月×35年=420万円。「あれっ? 老後2,000万円問題なんて言うけど、意外と少ない!?」と思うかもしれません。

でも、もう一度先ほどの家計収支の図を見てみてください。「住居」の支出が9.9%、金額にするとたった13,115円しかありません。これは、平均となると持ち家の人や実家を相続している人などが含まれるためです。仮に『東京でおひとりさまを選択』、それも賃貸で、となると、当然ここに家賃がオンされてくるわけです。

「東京住み」にかかる住居費は?

総務省統計局の「土地統計調査」(平成30年)によれば、東京都の1カ月あたりの家賃の平均は8万1,001円となっています。全国平均が5万5,695円と比べると約1.5倍。さすが大都会東京です。

仮に家賃を約8万円とすると、8万円×12カ月×35年=3,360万円。なんと老後の家賃だけで3,000万円を超えてきます。家賃5万円でも、5万円×12カ月×35年=2,100万円。これでも2,000万円超えです。東京で、おひとりさまで暮らし続けるためには、この住居費問題が最大の難関と言えるかもしれません。

将来のために今すぐ始めたい3つのポイント

では、仮に現在の手取り年収が300万円だとした場合、こうした問題を乗り越えるためにどのように家計と向き合っていけばよいのでしょうか。

ポイントは大きく3つです。

1.家賃をはじめとする「固定費」を集中的に削減すること

2. 毎月、一定額を「先取り貯蓄」すること

3.自分だけでなく「お金にも働いてもらう」こと

1.家賃をはじめとする「固定費」を集中的に削減すること

まず、効率よく支出を減らすために欠かせないのが「固定費の削減」です。住居費であれば、毎月の手取り収入の25%、どんなに多くても30%以下には抑えたいところ。手取り月収が25万円とすると、25万円✕25%=6万2,500円。これがひとつの目安となります。

保険の見直しも固定費削減の王道です。おひとりさまであれば、死亡保障は思い切ってなくすのもひとつの方法。その代わりに、自分が病気や怪我のために働けなくなったり、入院をしたりしたときのための医療保険はマストで加入しましょう。30歳&掛け捨てであれば、毎月1,500円前後の保険料で加入できるはずです。

2. 毎月、一定額を「先取り貯蓄」すること

そして、2つめのポイントが毎月「先取り貯蓄」をすること。先取り貯蓄とは、余ったお金を貯蓄にまわす「成り行き貯蓄」ではなく、毎月、お給料が入ったら一定額を先取りで積立にまわす貯蓄の方法。積立の方法は、定期預金でも、貯蓄型の保険でも、投資信託の積立でも、なんでもOK。とにかく毎月一定額を自動的に積立にまわすのがコツです。

「先取り貯蓄」の理想は、手取り収入の20%。手取り月収が25万円なら5万円です。30歳からこれを始めれば、5年で年収分の貯蓄をつくることができます。

もし手取り収入の20%が難しければ、数千円からでも、やるのとやらないのとでは大違い。とにかく1カ月でも早く「先取り貯蓄」をスタートし、固定費を削減できたらその分を増額するなどしていきましょう。

3.自分だけでなく「お金にも働いてもらう」こと

そして3つめのポイントが自分だけでなく「お金にも働いてもらう」ということ。つまり「投資」です。

投資というと「資金がたくさんある人でないと無理なのでは」「私には難しそう」と思っている人もいるかもしれませんが、今は毎月100円からでも投資ができる、恵まれた時代です。2024年1月からは新NISAもスタートします。毎月の「先取り貯蓄」の一部を、預金や保険だけでなく、投資信託の積立などにまわすことで、お金にも頑張って働いてもらいましょう。

あなたが働くということは、企業や社会に対して時間やスキルを提供し、その見返りとしてお給料を得るということ。そして、お金が働くということは、企業や社会に対してあなたのお金を提供し、そのお金が活用される見返りとして利益を得るということ。

つまり、あなた自身が働くのか、あなたのお金が働くのか、という違いでしかありません。そんなふうに考えると、投資がとても身近なことに思えてくるのではないでしょうか。おひとりさまであっても、「お金と共働きをする」状態をつくることで、将来に向けた貯蓄もスピードアップしていくはずです。

年収300万で東京でおひとりさまは「無理ではない」

年収300万以下で、東京で老後までおひとりさまで暮らすことは、簡単とは言えないのも事実。でもそれを実現するために今からできることはたくさんあります。そして何より、老後を迎えるまでには、まだまだたくさんの時間が残されています。この先の「おひとりさま」ライフを満喫するためにも、できることから始めていきましょう!

(文:大竹のり子、イラスト:黒猫まな子)

※この記事は2023年10月12日に公開されたものです