マネープラン立ててる? アラサー独り身OLにマネープランが必要な3つの理由

わたしたちを取り巻くお金事情は、どんどん変わっています。いつの間にか高くなっている電気代、なぜか支払いが増えている税金……知っておかないと危ないこと。逆に、来年からスタートする新しい投資制度、ちゃんと活用すればお得なポイ活……知っていれば得すること。実は、知っているor知らないでは、お財布事情は大きく変わってくるんです。夏にお金を使い過ぎたという人も多いはず。これを機にお金のこと、ちゃんと勉強してみませんか? 今回はファイナンシャルアドバイザーのグイン安季子さんに、アラサー独り身OLにマネープランが必要な理由を教えてもらいました!

キャリアにプライベートに忙しいアラサー世代。新卒の頃に比べてお金に余裕が出てきたものの、友人の結婚式など急な出費も多く、思うように貯金ができていないという方も多いのではないでしょうか。

「マネープランなんて独り身の私には関係ない」と後回しにしていると、将来「こんなはずじゃなかった!」ということにも……。今回は、同じアラサー世代の資産状況を見ていきながら、独身こそマネープランが必要な3つの理由をお伝えしていきます。

30代独身の約3割が資産ゼロ!? 気になる平均値は?

金融広報中央委員会が実施した調査によれば、30代独身世帯の32.4%が「金融資産ゼロ」という結果になりました。金融資産の保有額は以下の通りです。

30代単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)

平均: 494万円

中央値:75万円

中央値は、データを昇順に並べた際に真ん中に位置する値を指します。一部の大きな数字に影響を受ける平均よりも、中央値の方がより実態に近い数字と言えます。

中央値が75万円ということは、30代の半数以上が金融資産が100万円に満たないということになります。「中央値より多い」と安心した方もいるかもしれませんが、「金融資産ゼロ」の世帯を除くとどうなるか見ていきましょう。

30代単身世帯の金融資産保有額(金融資産保有世帯のみ)

平均:741万円

中央値:270万円

「金融資産ゼロ」を除外すると、平均と中央値が急激に上昇します。中央値は75万円の4倍近い270万円に。同じ30代独身でも、将来のお金のために行動をしている人としていない人の間で大きな差が開いていることが分かりますね。

これからは、あなたに必要なマネープランについて考えていきましょう。

いま、マネープランが必要な理由

マネープランとは、あなたの金融状況や目標に合わせてお金の使い方を計画するプロセスです。これにより、将来の財政状況を改善し、お金の不安を減らすことができます。

マネープランでは、収入、支出、貯蓄、投資、保険など、お金に関するすべての側面を総合的に考えていきます。30代でしっかりマネープランを立て、実践しておくことで、これからやってくるライフイベント、例えば住宅購入、結婚、老後資金などに備えることができます。

マネープランが必要な理由1:支出の現状を把握して、将来にいくら回せるかイメージできる

マネープラン作成の1歩目は、「現在の収支を見える化」することです。それによって、将来にいくら回せるのかイメージをすることができます。具体的なアクションを3つのSTEPに分けてお伝えします。

STEP1:現在の収支を見える化してみる

「毎月いくらお給料をもらっているか」という質問には簡単に答えられますが、「いくら使っているか」にはすぐに答えられないという人も多いと思います。銀行やクレジットカード、キャッシュレス決済の明細などから、自分がどのようなことに支出をしているか確認し、月の支出を確認しましょう。

STEP2:家計の理想的なバランスと今の支出を比べてみる

家計のバランスは手取り収入に対する予算の配分のことです。予算を以下の「50・30・20」の配分で割り振るだけのシンプルなルールです。

50% 必要なもの:食費・家賃(住宅ローン)・水道光熱費・通信費・日用品など

30% 欲しいもの:外食費・趣味・レジャー費・習い事・お小遣い・美容院代など

20% 貯蓄 :貯蓄・投資など

大幅にオーバーしている項目はありませんか? 節約するだけではなく、欲しいものにもあらかじめ予算を配分しておくことで、無理なく家計の管理を続けられそうですね。

STEP3:支出の見直し

今、生活費が高い人は、その暮らしを続けていくと老後にかかる生活費も自然と高くなります。30代から、生活費を下げていくことで、貯金も増え、さらに老後の必要資金も減少するメリットがあります。

支出の見直しで効果が大きいアプローチには、以下の「固定費の見直し」が含まれます。

保険の見直し:付き合いで入ったもの、入りっぱなしで保障内容が分からない保険はありませんか?

格安スマホへの切り替え:最近は大手キャリアとあまり変わらないサービスを受けられるようになりました。

使っていないサブスクリプションの解約:全然行っていないジムの会員はキャンセルし、階段を使ったり、1駅歩いて通勤したりするなど日常で工夫してみてもいいかもしれません。

マネープランが必要な理由2:将来のライフイベントに向けて、先取り貯蓄ができる

将来のために先取りで貯蓄をすることは、アラサー独身OLにとって非常に重要です。マネープランを立てることで、どの時期にどれくらいのお金が必要になるか、いくらを将来のために貯蓄すべきかが明確になります。具体的な目標を設定し、毎月の予算を立てて貯蓄に充てることで、将来の不測の事態に備えることができます。

【目標】65歳までに2000万円を貯める

積立期間:30年間

利回り:0.001%(一般的な普通預金の金利)

毎月積立額:55,547円

30年間にわたって月に約5.5万円を積み立てることで、将来的に2000万円の貯金を達成できることが分かりました。もし月収が手取りで約27.5万円ある方で、手取りの20%を貯金に回すことができるなら、目標を達成するのは難しくありませんね。

マネープランが必要な理由3:目標額とのギャップを埋めるための投資プランを考えることができるから

先ほど、毎月5.5万円の積み立てで老後に向けた2000万円の貯金を実現できることをお伝えしましたが、この金額を毎月積み立てることが難しいと感じる方もいるでしょう。

そんな時、効率よく目標を達成する方法として、投資を活用することを検討してみましょう。

投資にはさまざまな方法がありますが、初心者にも取り組みやすいのが「投資信託」です。投資信託は、株式や債券などへの分散投資が可能で、複利の効果も期待できる特長があります。

ただし、預金と異なり元本保証がないことに留意が必要です。リスクを抑えるためには、長期間にわたり積み立てていくことが大切です。同じ目標を、投資信託を活用して資産を形成する場合、毎月の積み立て額をシミュレーションしてみましょう。

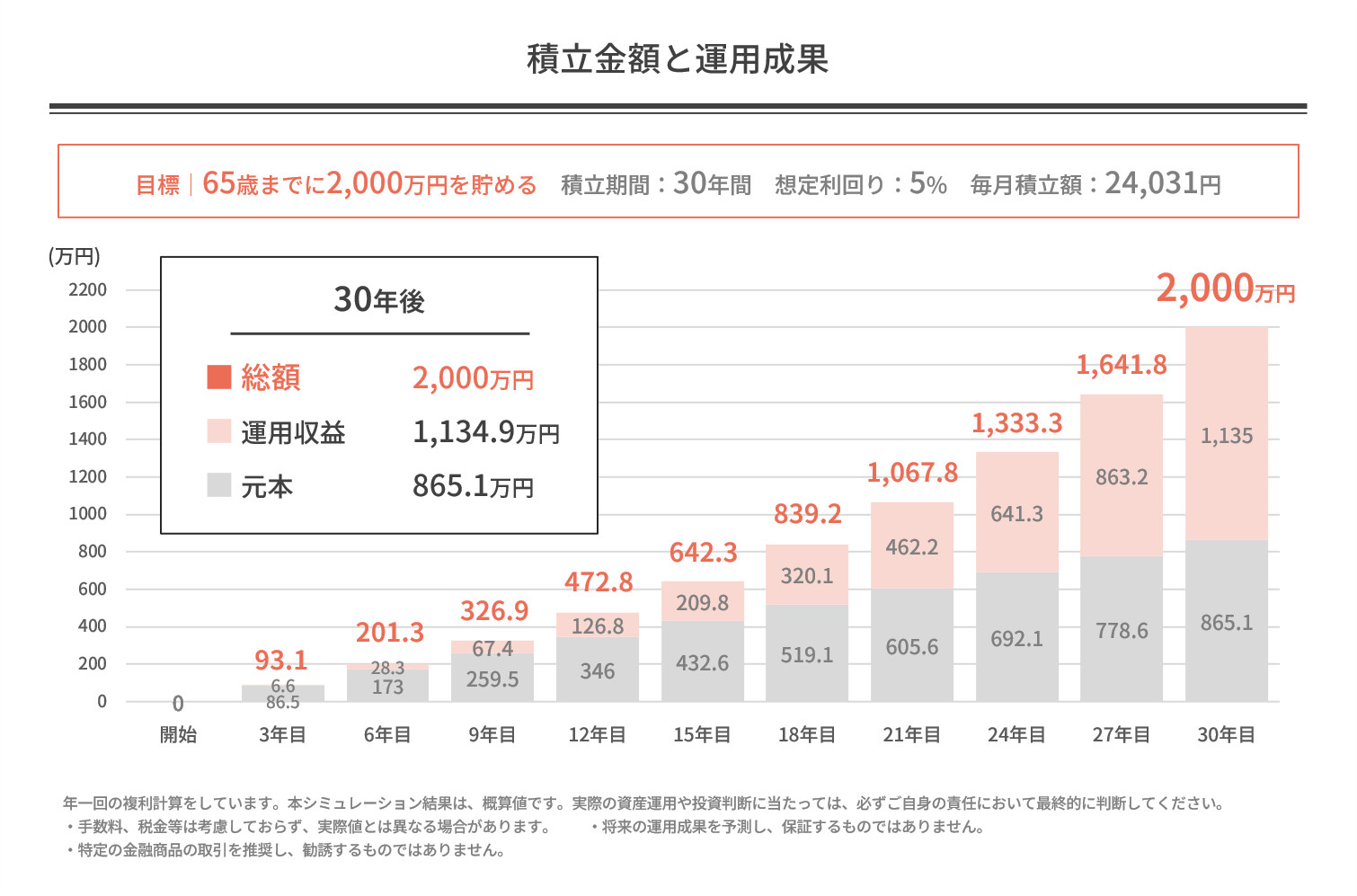

【目標】65歳までに2000万円を貯める

積立期間:30年間

想定利回り:5%

毎月積立額:24,031円

預貯金で積み立てた場合との差額は月「31,516円」になり、年間にすると約38万円です。旅行好きな方なら、この差額で年に1回海外旅行が実現できるほどの資金が生まれてきます。

マネープランにはアクションが必要、アラサーの今こそ始めどき

40代で投資を始めると65歳までの期間は20年間になり、毎月積み立てる必要がある金額は約「48,658円」です。これは30代の方に比べると、ほぼ2倍になります。50代で始めると老後までの期間はさらに10年に縮まり、毎月の必要積み立て額は「128,798円」と大幅に増えます。

また、運用期間が短くなることで、リスクも高まり、老後の資産が大幅に減少する可能性も考えられます。アラサーの皆さんにとって、今が投資を始める最適なタイミングです。

また、新NISAが来年から始まるので、投資を始める際には非課税のメリットを活かしながら目標に向かうことができます。

今回、30代のアラサー独身の皆さんに、マネープランの必要性と具体的なプランの立て方についてお伝えしました。マネープランの立て方について迷ったら、無料のファイナンシャルアドバイスなどを利用してみるのもいいかもしれません。

(文:グイン安季子、イラスト:平松昭子)

※この記事は2023年11月27日に公開されたものです