【マネーレッスン】給料が上がらない……お金を増やす方法のひとつ「投資」って?

すぬーぴさんの家計簿チェック

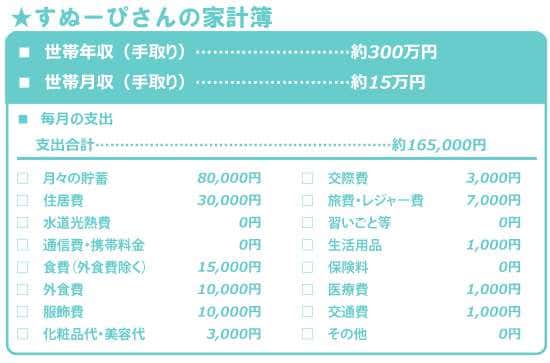

編集部 最後に、すぬーぴさんの家計簿チェックもお願いします。彼女は、手取り月収約15万円に対して月々の支出合計は16万5,000円と、1万5,000円の赤字になっています。とはいえ、月に8万円、さらにはボーナスも全額貯蓄していますから、問題はなさそうですが……。

編集部 最後に、すぬーぴさんの家計簿チェックもお願いします。彼女は、手取り月収約15万円に対して月々の支出合計は16万5,000円と、1万5,000円の赤字になっています。とはいえ、月に8万円、さらにはボーナスも全額貯蓄していますから、問題はなさそうですが……。

風呂内 そうですね。手取り月収の半分以上を毎月貯蓄していることを考えると、多少一時的な赤字があっても、この費目をもっと抑えてくださいとは言えないほど優秀な家計簿です。実際、費目ごとの支出も使いすぎだと感じる部分はありません。強いて言うなら、服飾費の1万円はやや高いかな? という程度。もう少し抑えたいなら、8,000円ほどにしてもいいかもしれませんね。

編集部 もし、すぬーぴさんが家計簿の赤字を気にしているなら、毎月の貯蓄額を減らすという選択肢もあるのでしょうか?

風呂内 減らすというよりも、貯蓄の位置づけを少し変えてみるのはどうでしょう。たとえば毎月の貯蓄8万円のうち、6万円は絶対に死守する貯蓄、2万円はなにかあれば使ってもいい調整用の貯蓄として分けておけば、たとえその月が赤字になったとしても必要以上に落ち込まなくて済むと思いますよ。

もうひとつ提案があるとすれば、その調整用の貯蓄はぜひ「自己投資」に使ってほしいですね。今の自分の職場で推奨されているような資格を学んだり、語学力を鍛えたりするなど、スキルをアップすれば、将来の収入増にもつながるはずですよ。

編集部 「自己投資」も立派な投資のひとつですね。

●すぬーぴさんの家計見直しポイント

・もし支出を抑えたいなら服飾費を8000円にする

・貯蓄の位置づけを変えて、毎月絶対死守する額を6万円に下げる

・上記で浮いた2万円は調整用か、自己投資(資格や語学の勉強など)にあてる

◆今回のおさらい

・投資ビギナーには「投資信託」がおすすめ。将来を見据えての「自己投資」も忘れずに

フリマアプリでの不要品販売やカルチャーセンターでの講師、投資など、給与以外で収入を増やす方法はいろいろ。勤めている会社の就業規則に違反しない範囲で、チャレンジしましょう。なかでも投資は、生活費×6カ月分の貯蓄を上回ったときがはじめどき。最初に買うなら、長期安定型の「インデックス投資信託」がおすすめです。また、投資=“未来にお金を生んでくれるもの”に支払う行為。つまり、未来の収入増につながる勉強や人脈作りにお金を使うことも立派な投資です。貯蓄をするだけでなく、自己投資も備えれば今も未来も心強くなります。

(ヨダヒロコ/六識)

※この記事は2016年03月09日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/