りんちーさんの家計簿チェック

編集部 さて、りんちーさんは30歳までに500万円以上の貯蓄を目標にしています。これは現実的に達成できそうでしょうか?

風呂内 現在の自分名義の貯蓄額が300万円以上~400万円未満とのことですから、あと3年で100~200万円貯める計算になります。もし今まで通りの生活を変えずに、また貯蓄にもいっさい手をつけなければ、現在の月々の貯蓄額5万円×12カ月×3年=180万円を上乗せできます。そうすれば、理論上は無理なく達成できそうですね。

編集部 確かにそうですね。ただ、りんちーさんは現在の貯蓄額をキープするために、ボーナスから生活費を補填するギリギリの生活を送っており、たまに貯蓄に手をつけてしまうこともあります。そう考えると、できる限り、月々の家計をプラスマイナス0~黒字に近づけていきたいです。家計簿に関して、ぜひアドバイスをお願いします。

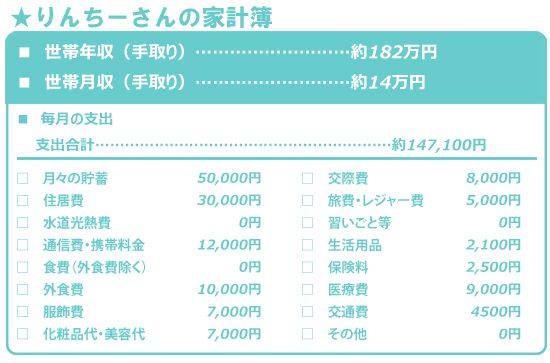

風呂内 基本的にムダ遣いをしている印象はありませんが、「通信費・携帯料金」だけは高いですね。携帯料金は、普通にプランを見直すだけで楽に1万円くらいまで落とせると思います。

また、実家でインターネット回線を引いていて、普段はWi-Fiでインターネットができるということであれば、キャリアの容量を下げるのも一案です。このように工夫するだけで、最終的には7,000円くらいまでは自然に下げることが可能です。

また余力があれば、格安スマホに替えることを検討してもいいかもしれません。最近は、キャリアのほうは最も安いプランで通話専用にし、インターネットやSNSなどが使い放題で月々1,000円くらいの利用料で済むような格安スマホを使う、という2台持ちの人も増えてきています。そうすれば、携帯料金はかなり圧縮できるはずです。

編集部 「通信費・携帯料金」を1万2,000円から7,000円まで下げられれば、かなり家計が助けられそうです。ちなみに、りんちーさんは親が加入してくれている生命保険とは別に、医療保険にも入っているようです。

未婚の会社員女性であれば、公的保険のサポートもあるので、医療保険はあまり必要ない可能性もあるかと思いますが……。

風呂内 難しいところですね。いらないと言うほど悪いものではありませんから。保険料も2,500円と高くないですしね。「どうしても家計を黒字にしたい」ということであれば、見直す余地のある選択肢のひとつ、といった感じでしょう。

◆今回のおさらい

手取り月収の20~25%の定額貯蓄が理想。貯蓄さえできていればボーナスを切り崩すのも可

月々の定額貯蓄額を設定するなら、手取り月収の20~25%が理想。さらに、給与日に強制的に引かれる“先取り貯蓄”がおすすめです。りんちーさんは手取り月収の35%を定額貯蓄しており、一般的には高めですが、実家暮らしであることを考えると多すぎる額ではないため、現状キープを。

また定額貯蓄のためにボーナスを切り崩していますが、特に問題はありません。ただし、ひとり暮らしで、かつ年収に対するボーナスの比率が高い人は、何事においても“ボーナス頼り”はやめましょう。

(ヨダヒロコ/六識)

バックナンバーはこちら※この記事は2016年09月28日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/