【マネーレッスン】奨学金は結婚までに繰り上げ返済すべき? 上手な返し方は?

学生猶予分の年金は結婚までに追納すべき?

編集部 また彼女は、学生時代に年金保険料の猶予申請を行っています。10年以内であれば追納もできますが、義務というわけではありません。それでも支払っておいたほうがいいのでしょうか。

風呂内 個人の判断によりますね。20歳~60歳までの40年間、まるまる保険料を払った人の場合、平成28年4月時点の国民年金受給額は満額で78万100円。保険料1カ月あたり約1,625円(78万100円÷480カ月)受給年金が増えることがわかります。学生時代の2年間の保険料を支払わないことで将来の年金は年間約3万9,000円(1,625円×24カ月と仮定)、少なくなる計算になります。未払い分の支払いは年度によって多少変わってきますが、およそひと月1万5,000円。2年分となると約36万円(1万5,000円×24カ月)となります。つまり、この36万円を払わなければ、今の基準で考えると、毎年の年金が3万9,000円少ない未来が待っていますし、払えば、3万9,000円多くもらえるということです。ということは、受給開始から9年ちょっとで回収できるわけです。そこをどう見るかによって、遡ってまで払うか・払わないかを決めましょう。

ただ、年金をもらえるようになるのはずっと先ですし、支払えば、自分の好きには使えない36万円になってしまうということを考えると、遡及してまで払うメリットというのは多くの人にとっては少ないかなとも感じます。

編集部 ゆいかさんはそれでも支払うつもりのようですが、もし支払うとすればいつが適切なのでしょうか?

風呂内 先ほどの奨学金と同じ考え方でいいと思います。猶予が許される期間(10年以内)に気をつけつつ、手元に貯蓄が残るタイミングで支払えばいいでしょう。ただし、猶予を受けた期間の翌年度から起算して3年度目以降に追納する場合、免除された保険料に加算額が上乗せされます。払込金額総額を抑える目的であれば3年経過するより前に払う方が良いかも知れませんね。

編集部 なるほど。

あわせて読みたい⇒結婚を考えている彼と“お金”の話がしたい!ゆいかさんは3年後までに400万円貯められるか

編集部 彼女は結婚前に奨学金と年金の学生猶予分を払うために、3年後を目処に400万円以上貯めることを目標にしていますが、今のペースで達成できそうでしょうか?

風呂内 月々4万円の貯蓄を同じペースで続けると、3年後は144万円。約22万円と想定されるボーナスをすべて貯蓄に回しても、約210万円。現在の貯蓄額が多く見積もっても100万円と考えると、大幅な収入増でもない限り、400万円以上という目標額には少し手が届きません。家計簿を見ても、そうムダ遣いをしている感じでもないので、達成できない可能性のほうが高いですね。

今のところ、3年後に絶対に結婚する!というわけではないなら、無理をして3年で貯めようとせず、少しだけ期日を延ばしてみてはいかがでしょう? 今のペースであれば、5~6年で貯まっているはずです。また、結婚前に必ず払い終わっておくべきものではないので、結婚後に返済追納していくという考え方でもいいかと思います。

あわせて読みたい⇒【マネーレッスン】彼の貯金はゼロ、自分ひとりで「結婚資金」を貯めるには?ゆいかさんの家計簿チェック

編集部 最後に、家計簿チェックもお願いします。

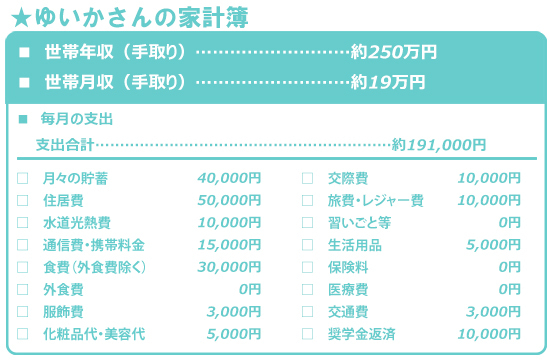

風呂内 非常に優秀な家計簿ですが、強いて言うなら、「通信費」の1万5,000円は高いですね。キャリアの携帯電話とインターネットの固定回線を使っているのかもしれません。スマホで済む程度でしかネットを使わないのであれば、固定回線を解約してもいいかもしれません。またはキャリアのスマホから格安スマホに変えるなどして、合わせて1万円までに抑えたいですね。もし携帯料金だけで1万5,000円かかっているとすれば、プランを見直しましょう。

◆今回のおさらい

奨学金は無理して繰上げ返済しない。繰り上げ返済する場合は手元に200万円ほど残して完済しよう。

奨学金は金利が低く、優良な借り入れなので、貯蓄をあきらめて無理やり繰り上げ返済をするよりも、貯蓄と返済を並行して行うのがベター。最終的に繰り上げ返済をするのであれば、手元に200万円ほど残して、完済することをおすすめします。一方、学生猶予分の年金保険料の支払いについては、年金を満額で受け取った場合との差額を考えて、支払うか否かを判断しましょう。また、3年後を目処に400万円以上を貯蓄し、半額を完済にあてるという考え方は非常に健全ですが、今のペースでは達成は難しいため、期日を少し延ばすなどして無理なく貯蓄していくほうがいいでしょう。

(ヨダヒロコ/六識)

バックナンバーはこちら※この記事は2016年08月24日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/