【マネーレッスン】年収いくらの男性と結婚したら「専業主婦」になれるの?

編集部 老後資金にも大きく影響しますか?

編集部 老後資金にも大きく影響しますか?

風呂内 そうですね。今年度の厚生年金受給額は標準的な夫婦(夫の標準報酬月額42.8万円と専業主婦の妻)で1カ月約22万円です。この金額には妻の国民年金(今年度6.5万円/月)分も含まれています。共働きであれば約31万円もらえる計算になります(夫婦の標準的受給額22万円-国民年金満額6.5万円=15.5万円を2人共が受け取るため)。共働きか専業主婦かで、実に1カ月9万円の差が生まれるのです。

編集部 となると、専業主婦家庭は、共働き家庭よりも老後に備えて多く貯蓄しておく必要があるわけですね。めらこさん自身は、結婚前にどのくらい貯蓄があればいいのかを気にしています。実際のところ、専業主婦になる・ならないで結婚前に持っておきたい貯蓄額は変わってきますか?

風呂内 はい。収入がなくなるわけですから、当然、専業主婦になるほうが持っていたほうがいいですね。妻も働き続けるのであれば、夫婦ともに200万円ずつ貯蓄があればいいかと思いますが、専業主婦になるなら、妻は結婚前に500万円くらいは貯めておきたいところ。それでも、すごく余裕があるわけではありません。趣味のお金など、自分のために使っていくうち、結婚後どんどん目減りしていきます。

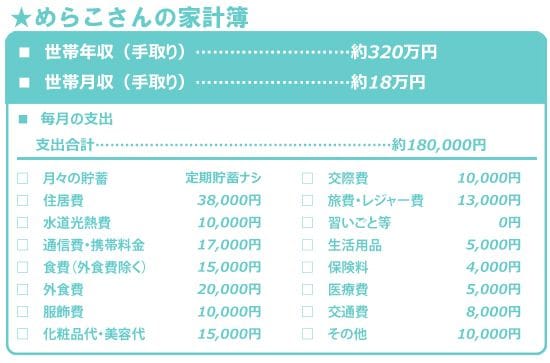

編集部 たしかに、パートやアルバイトで働いても、正社員の生涯年収と何千万円もの差があるわけですから、それと比べれば500万円の貯蓄でも心許ないですね。めらこさんの現在の自分名義の貯蓄額は200万円以上~250万円未満で、500万円を貯めるにはいっそうの努力が必要。にもかかわらず、毎月の貯蓄額は設定せず、余った分を貯蓄に回すという生活をしています。しかし手取り月収と月々の支出合計が同じと、思うように貯蓄できていないのが実情です。家計簿の見直しポイントがあれば教えてください。

風呂内 まず「通信費・携帯料金」に1万7,000円かかっているのが気になります。もしかすると古い料金プランのまま通話しすぎている可能性が……。話し放題の新料金プランに変更するだけでも、5,000円前後はすぐに下がる気がします。最終的には、格安スマホに変えることなども検討して、1万円まで下げたいですね。また、外食の回数を減らすなどして、「食費」と「外食費」の合計を3万5,000円→3万円にダウンしたいところ。さらに「服飾費」と「美容費」のどちらかを5,000円、「旅費・娯楽費」を1万円、「その他」を5000円に収めるよう努力すれば、月々2万5,000円を貯蓄に回せるはずですよ。

◆今回のおさらい

・専業主婦になるには高収入男性との結婚が必須。働き続けることも視野に入れて

専業主婦になるためには、共働き以上に家計をしっかりコントロールするスキルが必須。月々の家計から貯蓄するクセをつけるほか、携帯料金のファミリープランなど結婚後に少しでも節約できる方法を今から模索しておきましょう。しかし、専業主婦&子どもを産みたいのであれば、見込み年収600万円以上の男性をパートナーにする必要が。また、パート・アルバイトに切り替えても、自身の生涯年収に大きな差が出るので、できれば育児中は時短勤務を利用するなどして、正社員で働き続けることをおすすめします。またその場合は、夫婦ともに、結婚お祝い金や家賃補助など結婚後に会社からもらえる手当を調べるようにしましょう。

(取材・文:ヨダヒロコ/六識)

※この記事は2016年01月27日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/