【マネーレッスン】貯蓄型保険って銀行預金よりお得なの? 選び方は?

貯蓄型保険のメリットデメリット

編集部 貯蓄型保険に入ると、やはり貯蓄しやすくなるのでしょうか。

風呂内 そうですね。貯蓄型保険は強制的に保険料を引かれるので、貯蓄が苦手な人でもうまくいくというメリットはあります。貯蓄用口座をつくっていても、いくら貯まっているかは目に見えてしまうので、あればあるだけ使ってしまうというタイプには、貯蓄型保険が向いているかもしません。

もうひとつ、大きなメリットは「税金上の優遇がある」ことです。「個人年金保険」と、「養老保険」あるいは「終身保険」で、それぞれ1年間に8万円までの保険料であれば、所得税と住民税が安くなります。

編集部 貯蓄もできて税金が安くなるのはうれしいですね。逆にデメリットはありますか?

風呂内 かけるお金がすべて積み立てや運用に回るわけではない、ということが大原則ですね。あくまで“保険”ですから、どのタイプの保険にも当然、一定の保障が付いています。その保障分の掛け金は当然、保険料から差し引かれています。さらに保険会社の手数料など経費も引かれることを考えると、たとえば保険料が1万円だったとしたら、元金としては8,000円くらいしか積まないということもあります。つまり、最初は元本が割れている状態からスタートしているということ。ですから、解約のタイミングによっては、自分が払い込んだお金と返ってくるお金にギャップが生じることもあります。結局、保険で買っているファンドとまったく同じ商品を個人で買うほうが、資産運用としてはいいわけです(保険会社を経由するからこそ購入できるファンドもありますが)。

編集部 デメリットもしっかりふまえた上で、保険に入るか入らないかを決めなければいけませんね。

●貯蓄型保険のメリット

・あるだけ使ってしまうような貯蓄下手な人でもうまくいく可能性が高い

・税金上の優遇がある(「個人年金保険」と、「養老保険」あるいは「終身保険」で、それぞれ1年間に8万円までの保険料であれば、所得税と住民税が安くなる)

●貯蓄型保険のデメリット

・保障も掛け金に含まれているので、解約のタイミングによっては元本割れする

20代女性におすすめの貯蓄型保険の選び方

編集部 もし財テク初心者さんのように20代の女性が入るとすれば、おすすめの選び方はありますか?

風呂内 税金の優遇範囲内で考えるなら、個人年金保険、養老保険あるいは終身保険でそれぞれ年間8万円を上限にして入ることが検討できます。まずはどれかひとつということであれば、20代の未婚女性の場合は結婚や出産など今後のライフプランが大きく変わる可能性が高いので、10年など短い期間で終われる養老保険がベターでしょう。基本的に、保険は途中でやめると損をすることが多いですからね。そして、さらに貯蓄型保険に入りたいなら、個人年金保険を検討するという流れがいいかもしれません。

財テク初心者さんは毎月3万円を自動振り込みし、最終的に残った約6万円も貯蓄しているということですから、その一部を養老保険と個人年金保険に費やしても問題はなさそうです。

●20代女性おすすめの貯蓄型保険の選び方

・税金の優遇範囲内で考えて、個人年金保険、養老保険or終身保険でそれぞれ年間8万円を上限にして入る

・10年など短い期間で終われる養老保険がベター

・さらに入るなら個人年金保険を検討

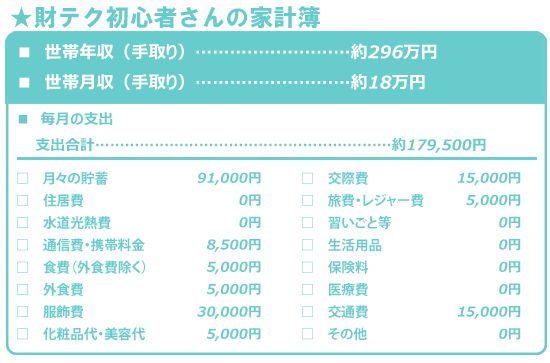

財テク初心者さんの家計簿チェック

編集部 最後に、財テク初心者さんの家計簿チェックをお願いします。

風呂内 服飾費が3万5,000円と突出しているのが気になります。その一方で、化粧品・美容費の合計が5,000円と、ある意味メリハリはあるんですよね。現状は貯蓄もしっかりできていますから、すぐにどうこうしたほうがいいわけでありませんが、実家暮らしで家賃や光熱費、生活用品などにまったくお金がかかっていないのも事実。今後、ひとり暮らしや彼と一緒に暮らすことになった場合、今と同じ生活がずっと続くかどうかわからないという観点は持っておいたほうがいいでしょう。その場合は、服飾費はせめてもう1万円、交際費も5,000円くらいは削りたいですね。

◆今回のおさらい

株式投資以外にも資産運用できる方法はたくさん。貯蓄型保険に入る場合は、メリット・デメリットをしっかり考慮して

株式投資以外の資産運用には「個人向け国債」「投資信託」「外貨預金」「FX」「不動産投資」といった方法があります。また貯蓄型保険の中にも、投資信託をしているような形で資産運用ができる商品も。貯蓄型保険には、「個人年金保険」「養老保険」「終身保険」「学資保険」があり、強制力があるという点で貯蓄がしやすいメリットがあります。また、個人年金保険と養老保険・終身保険に関しては税制上の優遇も受けられます。一方で、最初は元本が割れている状態からスタートするため、解約のタイミングによっては損をすることも。そのため、貯蓄型保険に入る場合は、メリット・デメリットをふまえて、しっかり検討するようにしましょう。

(ヨダヒロコ/六識)

バックナンバーはこちら※この記事は2016年06月08日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/