副業で社会保険料・税金が増える人、増えない人

「副業・兼業の促進に関するガイドライン」(厚生労働省、2018年1月策定)によると、「近年、副業・兼業を希望する人は増加傾向にある」となっています。

また、時間外労働の抑制や、今回のコロナウイルス感染症拡大の防止対策による労働時間の減少によって、自由な時間が増えたけれど、それに伴って所得も減少するという切実な問題もあり、会社員として働きながら副業・兼業を考える人が増えつつある状況にあります。

実際問題として、副業をすると手続きや新たな保険料、税金の支払いが発生するのか気になるところではないでしょうか。

今回は副業に関して、社会保険と税金面で気を付けたいポイントを説明します。

副業先でも雇用されるときは要注意!

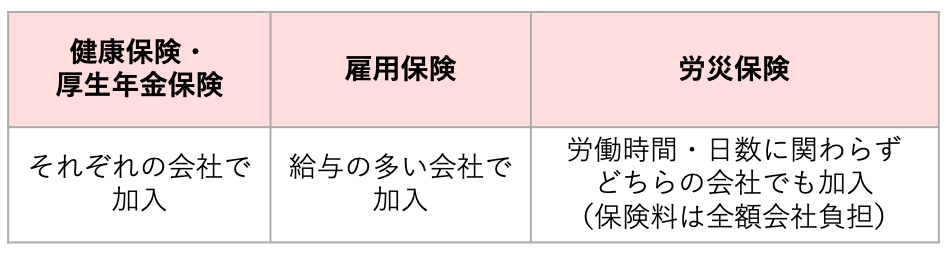

社会保険には健康保険、厚生年金保険、雇用保険、労災保険がありますが、雇用保険は複数の会社で加入要件を満たしていても、どれか1カ所しか加入できません。一般的には給与の多いところで加入します。

また、労災保険は雇用されている限り働いている時間や日数に関係なく加入しなければなりませんが、保険料は全額会社負担なので自分が支払う保険料は増えません。

しかし、健康保険・厚生年金保険は本業・副業ともに加入条件を満たす場合、それぞれの会社で加入しなければならないので、負担する保険料もそれぞれの会社で支払うことになり、総額で増えることになります。

副業(雇用されている場合)と社会保険

図:筆者作成

健康保険、厚生年金保険の加入条件

基本的に「正社員」と呼ばれる、会社の決まっている労働時間をフルタイムで働く人は、健康保険・厚生年金保険に加入する必要があります。

一方、アルバイトやパートなど正社員より短い時間働く人は基本的には加入義務はありませんが、次のいずれかに該当すれば、健康保険・厚生年金保険に加入しなければなりません。

①1週間の所定労働時間および1カ月の所定労働日数が、一般社員の4分の3以上である

②1の加入条件を満たしていない場合でも、下記5つの条件をすべて満たしているときは加入義務が発生する

・週の所定労働時間が20時間以上であること

・1年以上雇用が見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

・上記1の一般被保険者が常時501人以上の会社に勤めていること

複数の企業で厚生年金保険・健康保険の加入条件を満たす場合、社会保険料は増える

本業で健康保険・厚生年金保険に加入している人が、副業先でも加入要件を満たした場合、副業先での被保険者として保険料を支払わなければなりません。

このような場合に必要な手続きと、副業によって増える社会保険料の計算の仕組みについて説明します。

まず手続き面ですが、「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を提出し、どの会社で社会保険の手続きをするのか「選択事業所」を1つ選ぶ必要があります。一般的には収入の多い会社を選択しますが、この届出は被保険者自身で手続きをする必要があります。

健康保険・厚生年金保険の選択事業所を選ぶ手続き

図:筆者作成

この届出の提出に当たっては、どちらの会社でも被保険者となっていることが前提なので、「健康保険・厚生年金保険 被保険者資格取得届」が副業先でも提出されているか確認してください。一般的には、すでに健康保険、厚生年金保険の被保険者であることを副業先に伝えてあれば、副業先がこの手続きを勧奨してくれます。

健康保険については、「選択事業所」として選んだ先の健康保険証のみが発行されます。

届け出を受けた年金事務所は、本業と副業先の給与額を合算して標準報酬月額を決定し、保険料率をかけ、合計の保険料を算出します。合算で算出した保険料に、各勤め先の給与を按分(比率に応じて金額を割り振り)した金額がそれぞれの社会保険料となります。年金事務所が各社に保険料の金額を通知し、毎月それぞれの勤務先の給与からそれぞれの給与に見合った保険料が天引きされる仕組みとなります。

実際、社会保険料はいくら増えるのか

具体的な計算の事例を考えてみましょう。

例)本業から30万円、もう一つの勤務先から20万円の給与をもらっているケース

①本業30万円+副業20万円=合計50万円

合計の50万円が報酬月額となりますので、標準報酬月額は50万円となります。

②2社合計の本人負担保険料は、健康保険料:24,675円、厚生年金保険料:45,750円となります。

(40歳未満で、令和2年4月分から、協会けんぽ-東京の場合)

③それぞれの会社での健康保険料、厚生年金保険料を給与で按分して算出します。

健康保険料

本業:24,675円×30万÷50万=14,805円

→本業の給与から月14,805円が天引きされる

副業:24,675円×20万÷50万=9,870円

→副業の給与から月9.870円が天引きされる

厚生年金保険料

本業:45,750円×30万÷50万=27,450円

→本業の給与から月27,450円が天引きされる

副業:45,750円×20万÷50万=18,300円

→副業の給与から月18,300円が天引きされる

「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」を提出しないと、正しい標準報酬が計算されずに誤った保険料をそれぞれの勤務先から天引きされることになります。

私的な病気やけがで休業したときの給与補償である「傷病手当金」の給付額や、将来受け取る年金額にも影響を与えます。また、現在老齢年金を受け取っている人は、年金の増額や、逆にさかのぼって返還を求められるケースも考えられます。必ず忘れずに提出しましょう。

副業先で雇用されているが、社会保険の加入条件を満たさない場合は?

平日フルタイムで働く会社員であれば、副業は短時間の勤務でパートタイム等の働き方となることが多いのではないでしょうか。

1週間の所定労働時間および1カ月の所定労働日数が、一般社員の4分の3未満であれば、副業となる勤務先で厚生年金や健康保険に新しく加入する必要はありません。

例えば、副業先の正社員が週5日、1日8時間労働で働いている会社で、次のような働き方であれば、保険の加入の要件を満たしません。

①週5日勤務で、1日5.5時間労働の場合

②週3日勤務で、1日8時間労働の場合 等

その場合本業で健康保険・厚生年金保険に加入しているので、副業によって新たに保険料を支払う必要はありません。

本業(会社員)に加え、フリーランス等雇用関係のない副業を行う場合は?

雇用関係のない副業を行う場合、本業で健康保険および厚生年金保険に加入していれば、別途国民健康保険や国民年金に加入する必要はないため、副業によって新たに保険料を支払う必要はありません。

副業先で雇用されていない場合や雇用関係のない副業であれば、副業の収入金額に関係なく、健康保険・厚生年金保険の保険料負担が増えることはありません。しかし、それは副業部分については補償がないということでもあるので、病気で副業が全くできない状態になって副業の収入が途絶えてもどうしようもなく、また、将来の年金が増えることもないのです。

続いて、確定申告が必要なケースを確認しましょう。

※この記事は2020年10月15日に公開されたものです