【FP監修】夫婦二人暮らしの平均生活費と理想額

夫婦二人で暮らしている人の中には、理想の「生活費」はいくらなのか、気になる人も多いのでは?

そこで夫婦二人でかかる生活費の平均と理想について、FPの石川福美先生に解説していただきました。

夫婦二人でかかる平均生活費って?

まずはじめに、夫婦二人でかかる生活費の平均額について見ていきましょう。20代夫婦と30代夫婦では収入に差があると思うので、年齢でラインを引き、それぞれにかかる生活費について教えてもらいました。

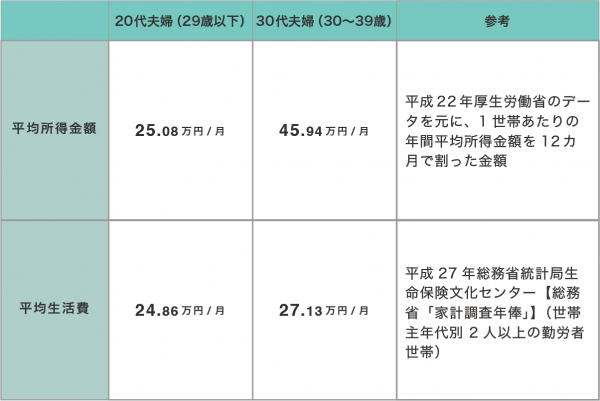

(1)20代・30代別「夫婦二人でかかる平均生活費」

一般的に、管理職の割合が多い30代の方が、20代よりも世帯収入が増えるため、生活費に充てられる金額も多い傾向にあります。

<ひと月の平均所得額>

20代夫婦:25.08万円 30代夫婦:45.94万円

<ひと月の平均生活費>

20代夫婦:24.86万円 30代夫婦:27.13万円

※所得金額とは、給与より控除が差し引かれた金額です

※生活費は「住居費」を含んだ額となります

(2)20代・30代夫婦の「生活費内訳」

次に各生活費の内訳について見ていきましょう。

※生命保険文化センター<総務省「家計調査年報」(世帯主年代別 2人以上の勤労者世帯)>を参考に作成

20代夫婦と30代夫婦の生活費内訳を比べてみると、住居費と交通費・通信費以外は30代夫婦のほうが多いことがわかりました。

特に注目してほしいのが、30代夫婦の「食費」と「教養娯楽費」です。

20代夫婦と比べると、食費は1.45万円、教養娯楽費は約0.99万円、それぞれプラスになっています。

「夫婦の生活費」理想額

夫婦二人でかかる平均生活費がわかったところで、次に理想の生活費について見ていきましょう。

「夫婦の2人の生活費」理想額

収入の貯蓄額の理想値として、手取り収入の20%という数字があります。ということは生活費として使用できるのは、交際費やお小遣いも含めて80%となります。

ただし、家庭ごとのライフプラン(将来生む子どもの人数や想定リスクなど)によって、貯蓄のパーセンテージは異なるでしょう。

そこで、苦しくならない程度にお金の使い方は工夫し、できるだけ貯蓄や運用にまわして、将来に備える意識を常に持っておきましょう。

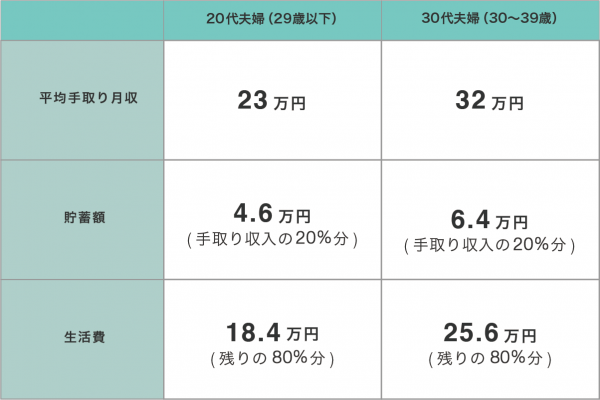

国税庁調査による「平均月収の数字」を軸に、理想貯蓄額を差し引いた「理想的な生活費」を考えてみると以下になります。(※1)

<平均手取り月収>

20代夫婦:23万円 30代夫婦:32万円

<貯蓄額>

20代夫婦:4.6万円(手取り収入の20%) 30代夫婦:6.4万円(手取り収入の20%)

<生活費>

20代夫婦:18.4万円(手取り収入の80%) 30代夫婦:25.6万円(手取り収入の80%)

20代・30代夫婦別「バランスのよい生活費の内訳」

一般的に、バランスのよい生活費の内訳には以下のような数字があります。

もちろん、人によって家庭によって、優先順位は異なりますので、あくまで上記の数字は参考とし、夫婦で理想のバランスを話し合いましょう。

大切なのは「やりくり」をすることです。

たとえば、「オシャレ」が何よりの楽しみだという人は、絶対に「被服費」を3%に抑えなければいけないわけではありません。「被服費」にあてる予算を5%に増やすのであれば、その分「趣味娯楽費」を1%に抑えるなどして、バランスをとればOKです。

夫婦の生活費を節約するポイント

最後に、生活費を抑えて貯蓄するポイントについて紹介します。

毎月少しずつ貯蓄することで、将来子どもができたときや、マイホーム購入、海外旅行といった夫婦の楽しみも増えますよ。

強制的に「貯蓄習慣」を取り入れる

まずはお金が貯まる仕組みを取り入れましょう。

いろいろとお金を使った後、残ったお金を貯蓄に回そうとしてもなかなか貯まりません。

また、毎月貯蓄に回すお金が変動すると、資金計画が立てられないデメリットもあります。

収入が入ったらまずは、貯蓄に回すべき金額を使えるお金から引きましょう。それができない人は、貯蓄用口座へ自動送金の設定をしておくのも手です。

貯蓄が引かれた後の残りのお金はしっかり支出項目ごとに予算化し、やりくりするのも大事です。

固定費の圧縮が一番!

一番はなんと言っても「住居費」です。

理想割合としては収入の25%ですが、収入に変動が起こった時にすぐに削減することが難しいため、少し余裕を持った設定にしておきましょう。

特にマイホーム購入の際は注意が必要です。借りられる金額ぎりぎりでローンを組んでしまうと、後々のリスクが高まります。

そのほか、生命保険料など、独身の時に加入したままのサービス内容を、世帯での必要保障から計算し、見直してみましょう。見直し時のポイントは、自分が受けられる保障や制度をフル活用すること。

配偶者の会社の福利厚生制度や健康保険組合、国や地方自治体の持つ社会保障制度など……すでに得られる保障を活用したうえで、自助努力でかける保険料の圧縮を行いましょう。

夫婦の生活リズムを合わせる

仕事の関係上難しい家庭もあるかもしれませんが、夫婦で生活リズムを合わせることで、「光熱費」や「食費」など、変動支出の節約につながります。

ストレスになるほど2人の生活リズムを合わせる必要はないですが、夫婦が一緒に過ごす時間が増えることでコミュニケーションも増えるのではないでしょうか。

節約と共に夫婦円満の秘訣になるかもしれませんよ。

まずは固定費の圧縮や貯蓄習慣を取り入れてみて

夫婦二人の平均生活費と理想額について紹介してきました。いかがでしたか?

「うちの家庭は平均以上だった!」という人は、先生のアドバイスを参考に、まずは固定費の圧縮や貯蓄習慣を取り入れてみてはいかがでしょうか?

(監修:石川福美)

※画像はイメージです

(※1)

平成27年国税庁「民間給与の実態調査結果」から計算