新年を迎えた今が好機。家計を見直し、資産運用に取り組もう

年が変わって間もない今の時期は、家計や資産運用を見直す絶好のチャンスです。昨年の支出を振り返り、計画的にお金を蓄えていく方法を考えましょう。

家計を知ることから始めよう

まずは自分の家計をおおまかに把握することから始めましょう。家計簿アプリを活用したり、銀行口座やクレジットカードの明細を確認したりすれば、毎月の収入と支出を把握できるはずです。

このとき、これまでの支出を見返すだけでなく、新たに発生しそうな大きめの支出も洗い出せるとよいでしょう。

たとえば、引っ越しや家電・家具の買い替え、語学や資格などの学習などには、まとまったお金が必要です。子育て中なら、子どもが塾に通い始めて教育費が膨らむこともあるので、教育費も意識しておくとよいでしょう。

家計を改善する方法は二つ

家計を改善する方法は、「出ていくお金を減らす」「入ってくるお金を増やす」の二つです。

まずは支出の見直しです。通わなくなったジムの月会費や、ほとんど視聴していない動画の月額課金サービスなど、無駄だと言える支出はないでしょうか。こうした支出の一つひとつは少額でも、積み重なると大きな金額になることがあります。本当に必要なものだけを残すことをおすすめします。

次に、入ってくるお金を増やすことを考えます。

一つは、転職や副業など、仕事で収入を増やす方法です。ただ、働いていても転職を希望していなかったり、今すぐに仕事ができない場合もあるでしょう。

もう一つは、長い目で資産運用をすることです。資産運用であれば、ワークスタイルを変えずに取り組めます。さらに新NISAを活用すれば、非課税メリットを生かして効率的に資産形成をすることができます。

資産運用は生活予備資金を貯めてから

とはいえ、いざ資産運用を始めるとなると、さまざまな疑問を持つかもしれません。私が講師を務める資産運用セミナーでは、「すぐに資産運用を始めたほうがいいですか?」と聞かれることがよくあります。

お金を増やしたいからといって、あわてて資産運用を始める必要はありません。まずは「生活予備資金」を確保することが重要です。

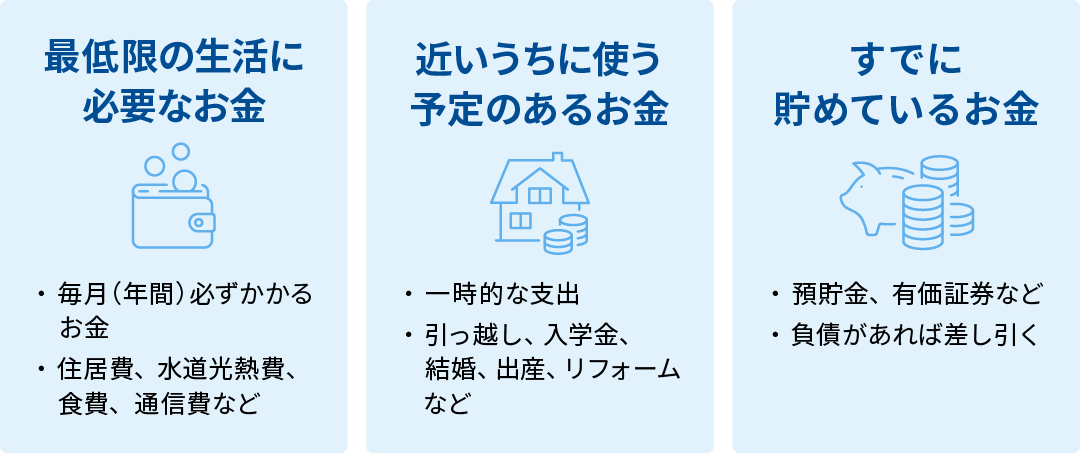

生活予備資金の計算例

生活予備資金とは、緊急時の出費や、近い将来に必要になるお金です。たとえば、突然の病気やケガ、家電の買い替えのための資金などをイメージしてもらうとわかりやすいと思います。

生活予備資金は一律ではなく、生活スタイルや家計状況によって異なります。目安としてお伝えしているのは、最低限の生活費(3~6カ月分)に、近いうちに使う予定のあるお金を加えた金額です。まずは毎月の支出を確認し、おおまかでもよいので、必要な金額を計算してみましょう。

もし生活予備資金が十分に確保できていないなら、資産運用を始めるタイミングではありません。まずは家計を見直し、少しずつでも貯金を増やすことを優先しましょう。

資産運用は余裕資金で始めよう

資産運用は生活予備資金ではなく、当面使う予定がなくすでに貯めているお金(余裕資金)で行います。

「まとまったお金がないと投資できないのでは?」と思う人がいるかもしれませんが、そんなことはありません。むしろ、初めての資産運用であれば、一度に大きな金額を投じるのではなく、月に数千円や数万円など、無理のない金額から始めることをおすすめします。

最初から大きな金額を投資すると、値動きが気になって不安になったり、思わぬ損失が出たときにあわてて資産を売ってしまうかもしれません。最初は少額からスタートし、慣れてきたら少しずつ増やしていくなど長い目で取り組んでいただきたいと思います。

※この記事は2025年02月03日に公開されたものです