今の金銭感覚のままじゃダメ? 将来ひとり暮らしをはじめるときのための「お金」の話

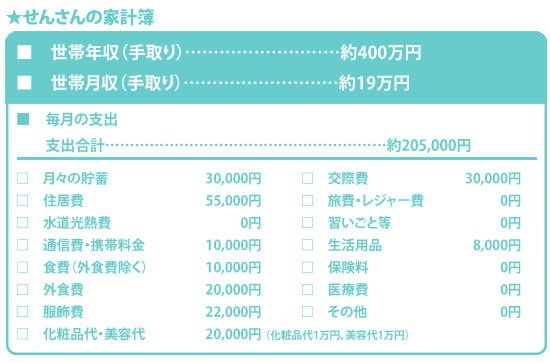

風呂内 家計を見ると、「服飾費」が2万2,000円、「化粧品代」「美容代」が各1万円と、トータルで4万2,000円もかかっているのが気になりますね。たとえば、高価な化粧品を使っているのであればプチプラで高品質なものに変える、エステなどに行っているのであれば回数を減らすなどして、この3項目の合計額を3万円に抑える工夫をしましょう。

編集部 それによって、1万2,000円が浮きますね。残りの赤字分はどこで調整しましょうか。

風呂内 外食費の2万円とは別に「交際費」が3万円というのは、使いすぎている気がします。彼とのデート代などが含まれているとしたら、ひとり暮らしではおうちデートを楽しむなどして1万5,000円まで下げたいですね。あとは、携帯電話のプランを見直したり、その他の出費を我慢することで、なんとか減らすしかありません。

編集部 けっこういろんな部分を切り詰めないといけないわけですが、それでも財形貯蓄の3万円はキープしたいですか?

風呂内 はい。今の貯蓄はひとり暮らしの初期費用で消えてしまいますし、30歳までに300万円以上の貯蓄をめざしていることを考えても、この貯蓄額は死守してほしいです。ですから、せんさんは“本当にひとり暮らしをしないといけないのか”ということも合わせて考えてみるといいと思います。いろんなことをがまんしてでもひとり暮らしをしたいのならいいですが、そうでなければ、実家である強みを活かして、貯蓄にはげむという選択肢もあると思いますよ。

編集部 無理をしてまで、ひとり暮らしをする必要はないということですね。ちなみに、ひとり暮らしをしたとして、さらに4年間で300万円以上を貯めるには、月々3万円の財形貯蓄だけでは達成できそうにありませんが……。

風呂内 彼女は、手取り月収は19万円ですが、手取り年収は約400万円とボーナスの比率が非常に高いんです。推定で172万円もらっている計算になります。手取り月収の範囲内で、ちゃんとひとり暮らしができれば、ボーナスの一部を貯蓄に回すことができるので、目標額の300万円以上はそう難しい金額ではありません。

ただし、ボーナスの額は変動があるものですし、入ってきたらつい手をつけてしまうというのであれば、年に2回行っている海外旅行を1回に減らし、その分は“行ったつもり”になって、ボーナスが入ってきた時点で30万円ほど貯蓄用口座に先取りで移してしまうのも一案ですよ。

◆今回のおさらい

・ひとり暮らしバージョンの家計で生活してみることからはじめて

実家に住み続けることができるにもかかわらず、ひとり暮らしをするのは贅沢なこと。そのことを踏まえて、化粧品、美容、彼や友だちとの付き合いなど、今の楽しみを我慢してまでしたいものなのかを今一度、考えましょう。そのために、まずは先ほど見積もった「ひとり暮らし用の予算」でしばらく生活をしてみる。問題なく暮らせるようであれば、きっとひとり暮らしをスタートしても、不安なくやりくりできるはずです。実家で「ひとり暮らし用の予算」で生活している間、実際にはかかっていない光熱費などは貯蓄できるので、いざひとり暮らしをするときに初期費用に回すこともできます。

(取材・文:ヨダヒロコ/六識)

※この記事は2015年08月12日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/