人生の晴れ舞台「結婚」! 備えておくべき「お金」はどのくらい?

編集部 いろんなサービスをうまく使えば、結婚資金にまつわる不安は減りますね。とはいえ、できるかぎり貯蓄は増やしておきたいところ。リサさんの家計簿を見て見直すべき項目があれば教えてください。

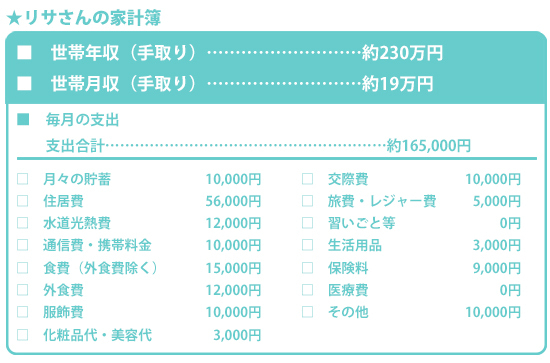

風呂内 家計簿を見る限り、彼女は使いすぎている感じはしないんですよね。強いて言うなら、月々の保険料9,000円が気になります。貯蓄型の保険であれば一概には言えませんが、すべての保険が掛け捨ての生命保険や医療保険であるなら、見直しを。

編集部 手取り月収が19万円のリサさん。月々の貯蓄額は1万円ですが、この金額自体は妥当なのでしょうか。

風呂内 理想は、手取り月収の25%。リサさんの場合は4万7,500円となりますが、ひとり暮らしで家賃もかかっていますので、せめてもう1万円プラスして、月々2万円の貯蓄をめざしたいものです。

編集部 保険料以外でかけすぎな費目が見当たらないとすると、どこで不足分の貯蓄額を補うかが問題です。彼女の家計簿の支出総額は貯蓄分を合わせると16万5,000円ですので、2万5,000円分のお金が浮いているわけですが……。

風呂内 計上されていない分が、単純に黒字であれば問題はないのですが、オフィスでのコーヒーやおやつ、仕事帰りのお酒といった“ちょこちょこ買い”が、自分で把握できていない出費になっている可能性があります。まずは、不明になっている金額のうち、これらにいくらかかっているのかを知るために、決めた予算の中から払うようにしましょう。

たとえば、5,000円を封筒に入れておき、コーヒーやおやつ、お酒に関してはその中から買う。そうすれば、自分がどれだけ使っているかが把握できますし、使いすぎの抑止力にもなるはずです。クレジットカードを持たない現金払い派のリサさんには特に向いているのではないでしょうか。

◆今回のおさらい

・ちょこちょこ買いを予算内に収めて、浮いた額を貯蓄に回そう

手取り月収19万円で、そのうち1万円を貯蓄しているリサさんが、2~3年後の結婚を見据えてめざしたい月々の貯蓄額は、2万円。プラスしたい1万円分は、保険料の見直しと、家計簿にあらわれていない可能性のある出費=ムダ遣いの元凶である“ちょこちょこ買い”を防いで、確保を。そのためには、ちょこちょこ買い予算として5,000円を封筒に入れ、そこからしか使わないというルールを徹底しましょう。そして、会社のお祝い金制度をはじめとするお得な制度・サービスを活用し、ローコスト・ハイリターンな結婚生活を実現!

(取材・文:ヨダヒロコ/六識)

※この記事は2015年06月10日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/