【マネーレッスン】買い物ベタがついやりがちなポイントを徹底見直し!

5年以内に3000万円貯めたいみんとみんとさんの家計簿チェック

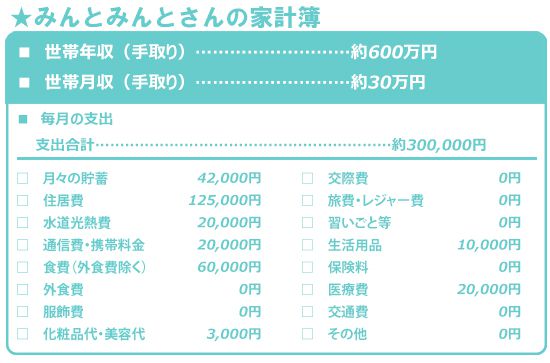

編集部 みんとみんとさんは5年以内に3,000万円以上の貯蓄を目標にしていますが、現在の貯蓄額を把握していないようです……。

風呂内 そもそも貯蓄額を把握していないのは問題です。目標額を達成するためには、マネーの初心者であろうが上級者であろうが、まずは貯蓄額を把握しておくのが鉄則です。もしだんなさんが家計を管理していたとしても、貯蓄額だけは把握しておきましょう。

ちなみに、手取り月収約30万円(30万円×12カ月=360万円)、手取り年収約600万円ということは、差額の240万円をボーナスだと考えると、これに一切手をつけないのであれば、5年で1,200万円貯蓄できます。

さらに月々の平均貯蓄額4万2,000円を5年続けた場合、4万2,000円×12カ月×5年=252万円も加算されますので、トータルで1,500万円近く貯蓄できる計算にはなります。

編集部 今の貯蓄額次第では、3000万円以上の貯蓄も可能かもしれないということですね。では最後に、家計簿チェックをお願いします。

風呂内 3人家族の家計簿として、使いすぎていると感じる費目はありません。多少アドバイスできるとすれば、「住居費」と「食費」ですね。

家賃は手取り月収の3割が目安で、彼女の家庭の場合9万円ほどになりますが、都内在住ということとボーナスの高さを考えると、妥協できるなら10万5,000円まで下げられるのが理想です。「お子さんが小さい間は狭めのマンションにする」「同じくらいの通勤距離・時間であれば、同心円上の家賃が安いエリアに引っ越す」など方法はあります。

「食費」の理想の目安は手取り月収の15%で、みんとみんとさんの場合は4万5,000円ですから、こちらも下げる余地はありそうです。ただ「外食費」や「交際費」が0円なので、現状の6万円を使いすぎているとも言いづらいところ。まずは先ほど言ったように、極力ムダ使いを減らす方向で工夫してみてはいかがでしょうか。

編集部 ちなみに、3人家族の家計で月平均4万2,000円の貯蓄は妥当ですか?

風呂内 理想の目安、手取り月収の25%に照らし合わせると、7万5,000円ですが、子どもが小さいうちは出費もかさみます 。4万2,000円は手取り月収の14%くらいで、そこまで悪い数字ではないと思いますよ。もし住居費と食費を1万円ずつ、計2万円浮かせて貯蓄に回せば、6万2,000円(手取り月収の約20%)になるので、がんばる価値はありそうです。

◆今回のおさらい

現在の貯蓄額は必ず把握を。また買い物下手は、都度買い&現金主義を貫くべし

まとめ買いも複数のクレジットカード使いも、買い物上手かつ貯蓄上手な人が行なう高度なテクニックのため、みんとみんとさんがムダ使いをやめるなら、「都度買い」と「固定費以外は現金派に切り替える」のがおすすめ。

さらに月々の貯蓄額を着実に増やしたいなら、「貯蓄型の保険に入る」「家賃や食費を理想の目安に近づけて月々の出費を抑える」など工夫を。そして大前提として、現在の貯蓄額を把握しておくことは必須です。

(ヨダヒロコ/六識)

バックナンバーはこちら※この記事は2016年09月14日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/