【マネーレッスン】結婚したら「お金のルール」はどうすればいい?

結婚後の貯蓄をうまくしていくために

編集部 ゆかたそさん自身は将来も見据えて、個人年金保険に月1万5,000円で入っています。結婚を機に保険を見直したほうがいいのか悩んでいるようですが……。

風呂内 今は個人年金保険にしか入っていないようですので、結婚後も働き方を変えないのであれば、見直しの必要はありません。見直すとすれば、出産のタイミング。そのときに仕事をやめるかどうかで、再度考えればいいと思いますよ。

彼の場合も同様です。ただ、ゆかたそさんは彼のお金遣いを相当気にしていらっしゃるようなので、彼はあまり貯蓄ができていないのかもしれません。それなら、ゆたかそさんと同じように貯蓄型の保険に入ってもらうのもありでしょうね。

編集部 それはいい考えですね。対照的に、ゆかたそさんは既に1,000万円以上の貯蓄がある超堅実派。タイプの違う2人が結婚後、一緒にうまく貯蓄していくために心がけたいことはありますか?

風呂内 先ほども言いましたが、お金がかかりそうなライフイベントについて共通認識を持っておくことですね。そうすれば、自分たちがいくら貯めるべきなのかおのずと分かります。ゆたかそさんと彼のようにお金の向き合い方が違うカップルは、共通口座に貯めていくことをおすすめします。なぜなら、それぞれで貯蓄をしていると、一生懸命節制しているほうが不平等感を感じてしまうからです。

結婚前の貯蓄額についても、多少隠すのはいいですが、お互いにどれくらい貯蓄があるのか、50~100万円単位でいいので概算で知っておきたいですね。そうでないと、今後のライフイベントのために毎月どのくらいずつ貯蓄をしたほうがいいのか決められませんし、余計な保険に入ってしまう可能性もあります。

●結婚後の貯蓄をうまくするコツ

- 個人年金は、働き続ける限り見直す必要はない

- 節約下手な彼なら貯蓄型の保険に入るのも一案

- ライフイベントについて共通認識を持っておくこと

- お金の向き合い方が違うカップルは、共通口座に貯めていくこと

- お互いにどれくらい貯蓄があるのか概算で知っておく

ゆかたそさんの家計簿チェック

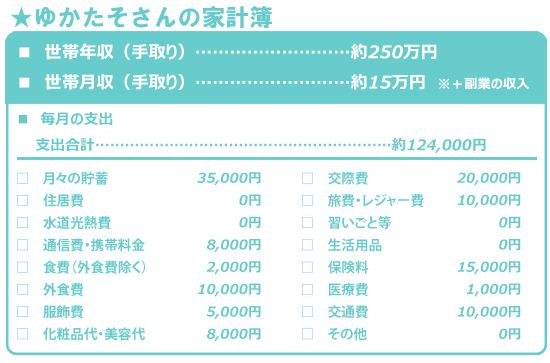

編集部 最後に、家計簿チェックもお願いします。今は実家暮らしも手伝ってかなり余裕のある生活をしていますが、結婚後に増える支出も見越して、今から節制できそうな部分はありますか?

風呂内 結婚すると今よりも食費がかかるはずですから、その分をどこかで補いたい。とすれば交際費でしょうね。手取り月収約15万円に対して、交際費が2万円はやや高いので、できれば1万円まで減らしたいところです。もうひとつは、交通費。通勤代を除いて1万円は高い印象です。こちらも5,000円までに抑えたいですね。

◆今回のおさらい

お金の話を忌憚なく話せる関係をつくることが先決!

結婚生活をうまく続けるには、お互いに腹を割ってお金の話ができる関係であることが重要です。その上で、子どもやマイホーム、海外旅行などお金がかかりそうなライフイベントをどうするのか、しっかりとすり合わせを。そして、今後のライフイベントに向けた貯蓄を“ふたりで”していくシステムをつくりましょう。その場合、財布は別にするのか同じにするのかも事前に決めておくように。保険については、出産までは見直す必要はありません。彼が貯蓄が苦手なのであれば、貯蓄型保険に入ることは検討してもいいでしょう。また結婚後は、携帯電話の家族割引サービスを利用したり、年会費のかかる通販サービスを共有したりするなど、少しでも節約できる方法を模索したいものです。

(ヨダヒロコ/六識)

※この記事は2016年04月13日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/