【マネーレッスン】「クレジットカード」の意外な落とし穴 浪費家は使うべきじゃない!?

けいこさんの家計簿チェック

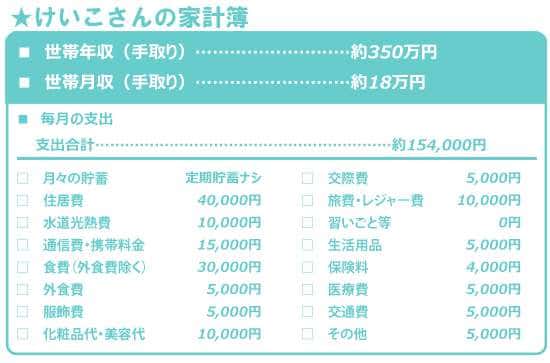

編集部 けいこさんはクレジットカードの使いすぎもあり、なかなかお金が貯まらないことにも悩んでいます。そもそも毎月余ったお金だけを貯蓄に回し定額での貯蓄をしていないことも、貯まらない原因のように思えます。家計を見る限り、手取り月収が約18万円、支出が15万4,000円と、2万6,000円残っているので、考え方ひとつで、うまく貯蓄するクセをつけられそうな気がするのですが……。

風呂内 そうですね。残った分を貯蓄するのではなく、給与が入った時点で、先に定額を貯蓄するスタイルにチェンジしたいです。2万6,000円残っているようですので、まずは先取り貯蓄として2万円を設定してはいかがでしょう。けいこさんは現在、給与が振り込まれる口座、引き落としが行われる口座、まったく使っていない口座の3つの銀行口座を持っているようですが、使っていない口座を貯蓄用口座にし、そこにお金を入れるようにしましょう。

このスタイルでうまく貯蓄できるようになり自信がつけば、あとは家計を工夫して、設定金額をアップしてもいいかもしれません。たとえば、通信費はプランを見直すなどすれば、1万5,000円から1万円まで下げることができると思いますよ。

◆今回のおさらい

・「リボ払い」や支払いの遅延は絶対にNG。カード初心者は固定費の支払いからはじめて

実際に商品を購入した日と、引き落とし日にタイムラグが生じるクレジットカード。管理下手&引き落とし金額を把握していないタイプは、持たないほうが吉。それでもクレジットカードを持っておきたいのであれば、メインカード+サブカードの2枚までに収めるようにしましょう。また使う際は、固定費など現金でもカードでも必ず支払うものにのみ利用を。そのとき、借金と見なされる「リボ払い」は避け、さらに支払いの遅延もNG。うまく付き合って、ポイント還元のメリットを享受して。もっとオトクに使いたいなら、ポイントを利用した金額分は、自分のお金で買ったと見なす“(買った)つもり貯蓄”をすれば、お金も貯まって一石二鳥です!

(ヨダヒロコ/六識)

※この記事は2016年02月10日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/