知識ゼロで不安! 自分に最適な「保険」を選ぶポイントは?

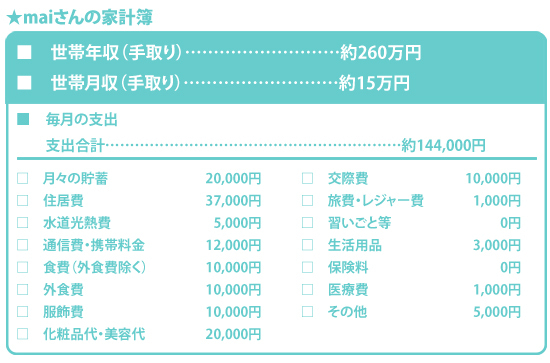

風呂内 現在は毎月2万円ずつ財形貯蓄をしていますから、それだけでも4年間で96万円貯められます。現状維持だとあと54万円足りませんが、家計を少し見直せばOKです。

風呂内 現在は毎月2万円ずつ財形貯蓄をしていますから、それだけでも4年間で96万円貯められます。現状維持だとあと54万円足りませんが、家計を少し見直せばOKです。

具体的には、「服飾」「化粧品」「美容費」が合計3万円かかっているのが気になります。こだわり出費の「脱毛」を週1回から2週間に1回に減らすなどして、3項目のトータル金額を2万円に抑えたいですね。また、手取り月収約15万円に対して、支出合計が14万4,000円と黒字ですので、ここから5,000円は貯蓄に回せそうです。そうすれば、月々の貯蓄が2万円から3万5,000円にアップ。4年間で168万円貯めることができる計算に。これで、難なく目標額にたどり着けますよ。

ただし、maiさんは婚約中で、今後結婚費用が発生する可能性大。今ある貯蓄から取り崩すことを頭の片隅に置いて、ボーナスの一部も貯蓄に回すことを考えておいたほうがいいですね。

◆今回のおさらい

・必要に応じて「保険」と「貯蓄」の2体制を取れば、結婚生活も不安なし!

社会保険に加入している&貯蓄ができているmaiさんは、必ずしも民間保険に入る必要はありません。ただ、それだけではどうしても不安であれば、自分に足りない保障をカバーしてくれる民間保険に入ることを考えても。その場合は、保険の種類・特徴を理解した上で選ぶことを忘れずに。または“貯金ベタ”な婚約中の彼に貯蓄型保険へ入ってもらいつつ、maiさんはますます貯蓄に邁進しましょう。

(取材・文:ヨダヒロコ/六識)

※この記事は2015年09月09日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/