リスクに備えるための「保険」。実は「もう入っている」って知ってた?!

万が一への備えとして保険に入っている、あるいは、保険に入るかどうか考えたことがある、という人は多いのではないでしょうか。それはきっと「民間保険」です。

死亡に備える生命保険、病気による入院・手術などに備える医療保険など、民間保険にはさまざまな種類があります。ただし、民間保険に入っていないからといって、万が一への備えができていないわけではありません。

日本では多くのリスクが保険でカバーされている

実際には、日本では多くのリスクが「公的保険」でカバーされています。たとえば働く世代が病気になったときやケガをして病院に行ったとき、窓口での支払いは実際にかかった金額の3割で済みます。これは、公的医療保険の制度があるからです。

不慮のけがや病気などで障害の状態になったときには障害年金、家計の支え手が亡くなったときなどに遺族年金が支給されます。公的な保障が充実しているので、私たちは安心して生活することができます。

「公的保険」「民間保険」とは?

公的保険は国が運営し、加入が義務付けられています。病気やケガで医療費がかかった場合、公的医療保険が一部をカバーしてくれます。一方、民間保険は民間の保険会社が運営し、加入は任意です。民間保険は公的保険の補完を目的としています。

公的保険を活用できる例を二つ見てみましょう。

「高額療養費制度」で自己負担は抑えられる

大きな病気に備えるには、民間の医療保険が有効だと思うかもしれません。これは大病にかかった場合、多額の医療費が必要になるというイメージがあるからでしょう。

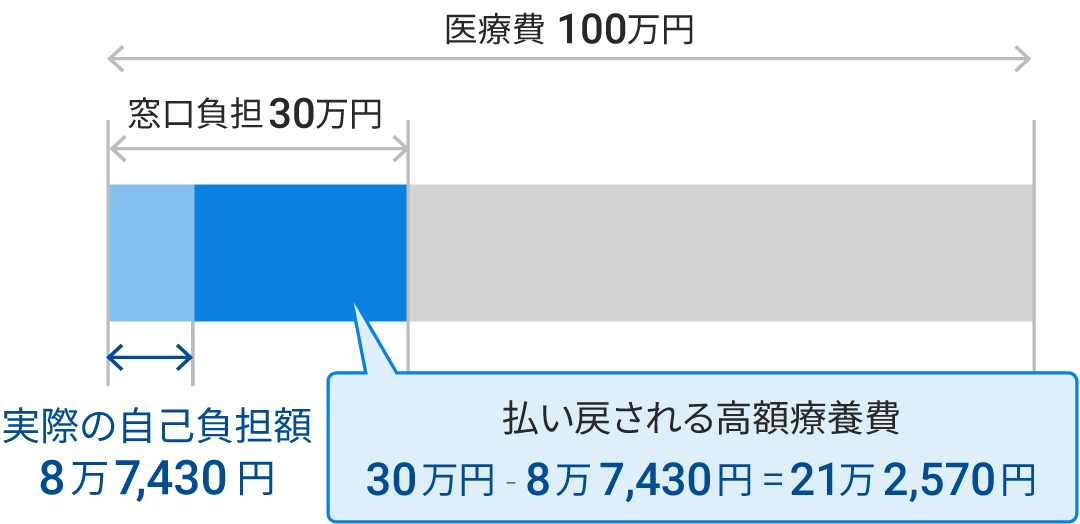

確かに大きな病気になれば、入院や手術の費用がかさむことがあります。ただしこうした際には、公的保険である「高額療養費制度」を活用することができます。医療費の自己負担額が一定の金額を超えた分が後で払い戻される制度です。

例えば、月に100万円の医療費がかかった場合、高額療養費制度があるので、自己負担額は、年収500万円の人で約8.7万円、年収300万円の人で約5.7万円に抑えられます。決して安くはありませんが、ある程度の貯蓄があればやりくりできる金額です。

高額療養費制度の例(70歳未満、年収約370万~770万円の場合、100万円の医療費で、窓口負担が30万円かかる場合) (ウェルスナビ作成)

とはいえ、貯蓄がほとんどできてなく、高額療養費制度を使ってもなお支払いが厳しくなりそうなら、民間の医療保険を活用するのもいいでしょう。

病気やけがで働けなくなったら「傷病手当金」

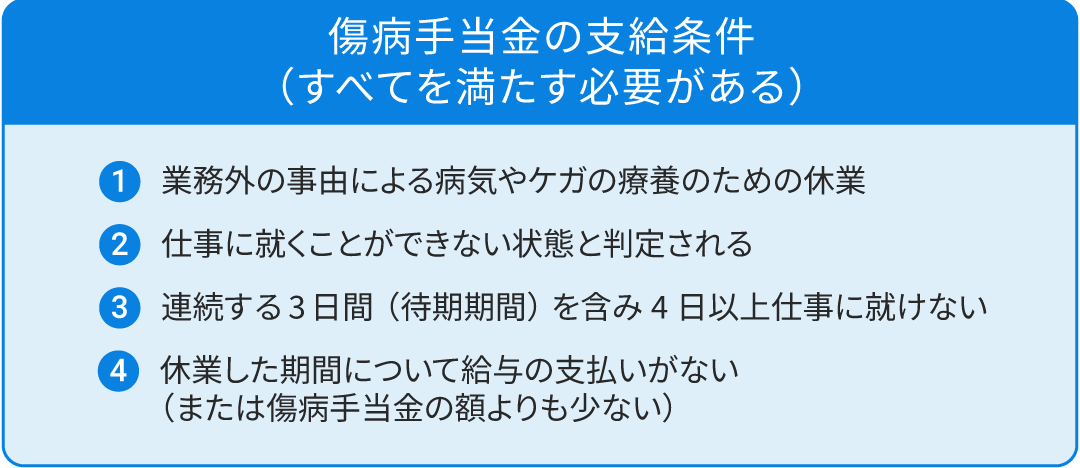

働く世代にとって、万が一の病気やけがで働けなくなることは大きなリスクです。こうした際に活用できるのが「傷病手当金」です。

病気やケガにより会社を休まなくてはならない場合、条件を満たせば「最大1年半、標準報酬月額(≒月収)の3分の2程度」が、傷病手当金として支給されます(業務外の場合)。万一働けないような状態になったとしても本人や家族の生活を守ってくれる制度だと言えます。

(ウェルスナビ作成)

公的保険と貯蓄でカバーできないなら、民間保険で備える

このように日本の公的保険はとても充実しています。公的保険と貯蓄を使っても対処するのが難しそうなリスクがある場合に、追加で民間保険を検討することになります。

民間保険で備えるのは、予期せぬリスク、かつ起こってしまった場合に経済的なダメージが大きいリスクです。たとえば家族の中で唯一働いている人が、子育て期間中に亡くなってしまうと、残された家族の生活は苦しくなります。こうした家族が万が一に備えるには、民間の生命保険を活用するのがいいでしょう。

なお住宅購入、子どもの進学、老後など、発生する可能性が高く、いつ頃どれくらいのお金が必要になるかを予測ができる資金は、保険で備えるべきではありません。「長期・積立・分散」による資産運用で計画的に備えるのが合理的です。

民間保険に入るには当然お金がかかります。公的保険と貯蓄でリスクに備えられるなら、民間保険には入らなくてもいいとも言えます。公的保険についてよく理解したうえで、将来への備えを考えましょう。