家計簿診断でムダ遣いが丸裸!? 働く女性が将来のためにすべき “賢いお金の増やし方”とは?

仕事もプライベートも波にのって充実してくるアラサー世代。飲み会やそのほか交際費、衣服代など、出費が多少増えても「まあ、なんとかなるかな」なんてやり過ごすことはないでしょうか? マイナビウーマンスタッフの女子3人も、そんな風に考えているひとり。

そこで今回は、女性参加も多い“資産づくりセミナー”を毎日開催しているベルテックスさんに相談。好きなこと、やりたいことを我慢せずに、無理なく将来へ向けて資産づくりができる、“賢いお金の増やし方”について教えてもらいました。

〜参加メンバーはこちら〜

●制作O(31歳/独身)

●制作O(31歳/独身)

上京時に、家計簿のつけかたや袋分けの予算管理を母から教えられ忠実に守るも、いまいち貯金は上手にできていない。

●営業E(27歳/独身)

●営業E(27歳/独身)

家計管理は一切せず。先取り方式で持株保有している以外は、貯金もナシ。「でもまあ、なんとかなるでしょ」と根拠のない自信がある。

●営業K(29歳/独身)

●営業K(29歳/独身)

30歳を目前に、「貯金しなきゃ!」と3カ月前から家計簿を開始。将来に向けての貯金は、個人年金保険を月1万5,000円と持株が月5,000円。

●岡部 綾香 さん(30歳)

●岡部 綾香 さん(30歳)

アセットコンサルティング事業部 係長

“今の生活をあまり変えずに、先々の不安を解消したい”と思う、同世代の働く女性によりそった提案をしてくれる。提案して終わりではなく、長い付き合いになるからこそ数年先まで見据えたコンサルティングが人気。

好きなことをガマンしない! そんな生活を続けるには家計から“忘れ金”を見つけることが第一歩!?

では、さっそく講義スタート。お金の管理についてはあまり自信がないマイナビスタッフ3人はおずおずと、本日の講師を務める岡部さんの前へ……。

岡部さんまずはみなさん、自分の生活費を把握できていますか?

制作O営業E営業K営業E

岡部さん一同

岡部さん:

「忘れ金とは字の如く、“何にいくら使ったか忘れてしまうようなお金”のことです」

営業E:

「私の出費はほぼコレですね」

岡部さんによると、忙しく働く女性ほど“忘れ金”は多くなるそう。女性の場合、結婚や出産をする場合は生活環境や仕事にも関わり人生のターニングポイントになり得ます。それに結婚したとしても玉の輿ではない限り夫の収入に頼りっきりはリスキー。一方で、結婚をしない場合も自立し続けるためのお金が必要になります。

まずは、できるだけ早いうちに家計を正しく把握することから始めていきましょう。

家計簿で見えてくるムダ遣い……

無理せずお金を増やすための考え方は?

というわけで、お待ちかねの家計簿診断!

営業K:

「実は、この月は見せることを前提にして生活したので、これでも自分の中では良くやってる方なんです。貯金はできない月の方が多いかもしれません」

制作O:

「わかる! お金が残ったら貯金しようって思ってると、いつまでたってもできないんですよね」

営業E:

「でも、生活レベルは落とせない……ジレンマですね」

「恥ずかしいですが……」と言いながら、営業Kが家計簿を公開してくれました。

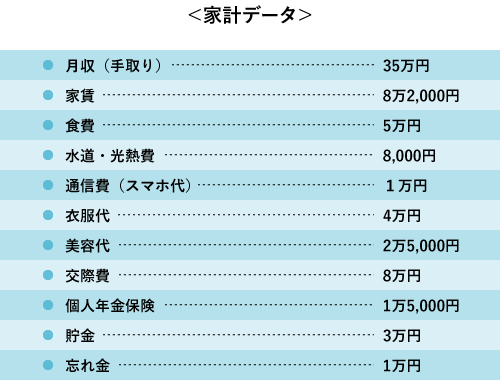

29歳、年収約560万円、営業職Kの家計簿

岡部さん:

「交際費がやや多めですが、働く女性であればこれくらいになりますよ」

営業K:

「わかってはいるんですが、ストレス解消のために飲み会はやめられなくて。美容代や衣服代も女子としてこれ以上は削れないなあ……」

岡部さん浮いたお金は「貯める」のではなく「働かせる」が正解! 将来のためのマンション貯金のススメ

家計簿をチェックしたことで、“残せるお金”が可視化されました。でもこのお金、どうするのが正解なのでしょうか?

制作O岡部さん一同

岡部さん:

「貯金ももちろん大切です。でも、貯金だけで将来に備えられると思いますか?」

営業K:

「私はそのために個人年金保険に入ってます!」

岡部さん一同「お金が働くんですかっ!?」

岡部さん:

「はい、自分が働かなくても、資産自身が自力でお金を増やしていく方法があるんです。これを資産運用といいます」

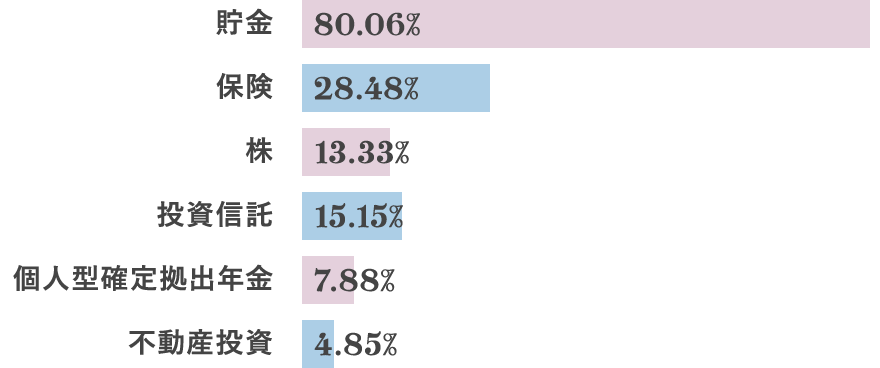

Q.将来のためにどんなことしてる?(複数回答可)

- 結婚してもいつ離婚するかわからないから1,000万円くらい貯めておきたい(29歳/秘書・アシスタント職)

- お一人様老後には1,000万円以上はあった方がいいと聞いたので、それを目標に貯金している。投資は経済的な余裕が必要というイメージ。不動産投資は土地を持ってないとできないものでは?(33歳/事務系専門職)

- 老後にまともに年金をもらえるかわからないため貯金している。投資は元本割れしそうだしリスクや赤字が怖い!(26歳/事務系専門職)

ウーマン読者へのアンケートによると、現在の貯蓄額は50万円以下と回答した人が一番多く16.4%。ついで101~200万円以下の人が14%という結果に。なかでも “貯金派”が圧倒的多数! 株式投資や不動産投資に興味がある人もちらほらいましたが、「失敗が怖い」、「難しいもの」、「お金に余裕がないとできない」というイメージがあり、実践している人は少数派でした。

アンケート:マイナビウーマン2018年3月webアンケート|22~34歳の社会人女性(有効回答数165件)

制作O:

「結婚して主婦になった友達が最近株式投資を始めて、私も興味あるんです。ただ、毎日株価を見るなんて私にはムリだなあって……」

岡部さん:

「会社員だと仕事があってずっと株価とにらめっこなんてできないですもんね。でも、放ったらかしでも大丈夫な方法があると言ったらどうですか?」

営業K:

「気づいたら貯まってたっていうのであればもちろん嬉しい! でも、自分の性格上むいていないなと思います。だって、損得を考えると絶対失敗しそうですもん」

岡部さん:

「資産運用というとリスクがあるとどうしても考えがちですよね。でも、そのリスクを極力抑えることで、資産を築いていけるんです」

難しいイメージのある資産運用。“リスク”という言葉に拒絶反応を持つ方もいるかもしれません。でも、もしかしたら難しいもの、怖いものという思い込みによって、お金の働かせ方を損しているかもしれません。

岡部さん制作O営業E岡部さん:

「そういうイメージを持つ方もいるかもしれませんね。でも、もしかしたらただ知識がないだけかもしれません。詳しくご説明しますね」

今の生活を変えずに資産を持てる!

2万円からはじめられる不動産投資

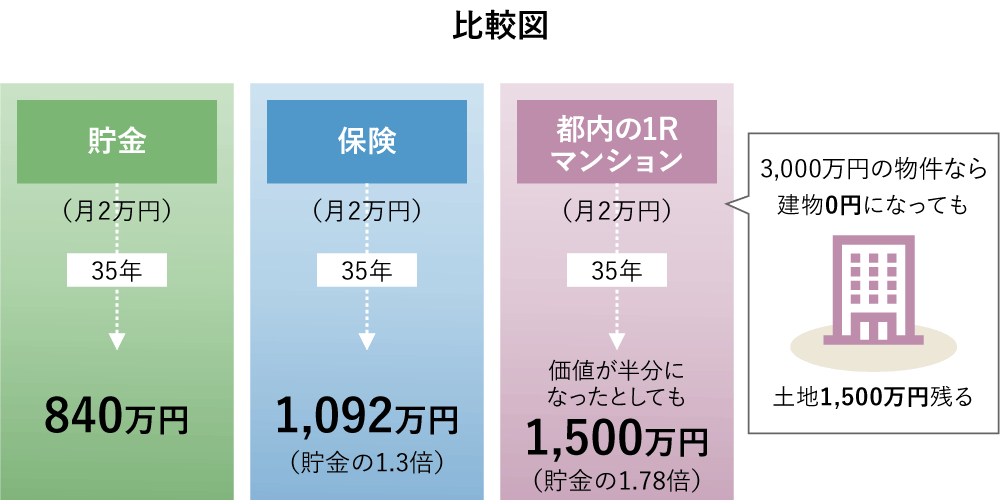

35年間、貯金、保険、マンション貯金をした場合、最終的にどれくらいの資産が手元に残っているのかを比較したのが上記の図。 「ローンを返済している」というイメージが強いかもしれませんが、実は、マンションという貯金箱にコツコツと貯金をしているということなのだそう。なぜなら、ローン返済中も家賃収入がある上、返済後にはマンションそのものが自分の資産として残るから。しかも、さらにマンションにはメリットがあるのだと、ベルテックスさんが教えてくれました。

岡部さん:

「家賃収入でローンを相殺しながら、最終的にはマンションそのものもご自身の資産になる。つまり、ご自身が月々支払うお金はたったの2万円弱なんです。Kさんが30歳でマンション貯金を始めた場合のシミュレーションを出してみましょう」

営業K:

「どんな結果か、わくわくします!」

岡部さん営業K:

「ということは、月1万5,000円の個人年金保険で毎月8万円をもらうより断然お得に将来のお金を作ることができるじゃないですか!? でももし、入居者が入らなかったら、定年後の家賃収入はないんですよね?」

岡部さん:

「そこも大丈夫です! 未入居のリスクを背負わなくて済むような仕組みを整えているので空室時でも心配はいらないんです」

営業K:

「え! なんだか今部屋を借りているのがもったいなく感じてきちゃいますね」

実は、“賃貸でお部屋を借りている”のも「不動産オーナーのローンをあなたが代わりに支払っている」、「不動産オーナーの資産を作っている」という形で、知らず知らずのうちにマンション貯金に参加している状態なのだとか。

今の生活を変えずに個人年金や貯金、忘れ金の一部を、少しずつマンション貯金に変えていくことで、「将来の自分が使うお金」を増やしませんか?

マンションをもっていると保険効果や節税対策にも!

岡部さん制作O:

「え!? マンションを買うと、タダで保険に入れるってことですか? 私は月々1万円弱も保険料を払っているんですが……」

営業E:

「私も保険に加入しようか迷っていたので、それはいいこと聞きました!」

岡部さん:

「Kさんの場合は、個人年金と貯金と忘れ金で月々5万5,000円使っているとのことですが、マンションを持つと先ほどのシミュレーションで出た月々1万8,874円だけで、保険も貯金も年金もまかなえるということです」

営業K岡部さん:

「実際、保険料を下げたいために保険からマンション貯金に切り替えたいと相談に来られるお客様も多いです。この機会に保険も見直してみることをおすすめします」

社会人としての信用力を活かした資産づくり

まずは年間3,000人が参加予約する

人気のセミナーで学んでみよう!

不動産コンサルティングの『ベルテックス』

不動産コンサルティングの『ベルテックス』今回ベルテックスさんにお話をうかがい、マンション貯金は社会人という信用力を活かすことで始められるということがわかりました。さらに、独身時にマンション貯金を始めると、結婚しても自分の資産として持っておくことができます。たとえ離婚したとしても財産分与には当たらず、自分自信の資産として一生持つことが可能だそう。これらが、働く女性におすすめである理由なのです。

ベルテックスさんではマンション貯金専用のシミュレーションソフトをいち早く導入し、初心者でも資産形成のイメージがつきやすいと人気なのだそう。知識がなくて損をするのはもったいないです。まずは、無料セミナーで勉強することから始めてみてはいかがでしょうか?

提供:株式会社ベルテックス