【マンガ】意外とカンタン! 働く女子なら絶対知っておきたい、将来のためのおトクでかしこいマネー術♡

昨年あたりからニュースやCMでも目にする機会が増えた「iDeCo(イデコ)」。「よく聞くけど、何のことだかさっぱり」という方も多いのでは? iDeCoとは、”老後のために自分で年金を積み立てる”制度。「働く女子なら入るべき」との呼び声も高く、「難しそうだからいいや」と遠ざけてしまうのはもったいないんです! そこで今回は、iDeCoについてやさしく解説します♪

興味はあるけど分からない!iDeCoを始めるとイイコトあるの?

その答えを教えてくれたのは……

「私、iDeCo始めたの!」そんな友達の声を聞き、「なにそれ?」と思った経験はありませんか? ”難しそうだけど、トクはしたい”そんな気持ちを持て余している主人公のマイ(27歳)は、iDeCoに興味はあるけれど手をつけられないでいるOL。そんなマイのもとに現れたのは……?

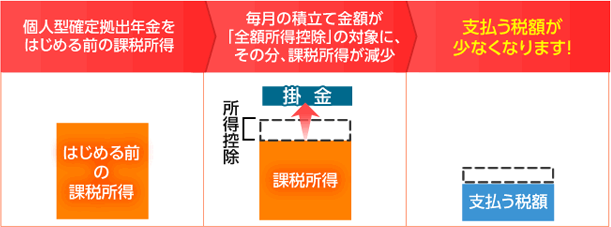

iDeCoで”節税”すると、年間でどれくらいおトクになるの!?

iDeCoとは、”若いうちから老後のために自分でも年金を積み立てましょう”というシステム。最も注目したいのは、とってもおトクな、iDeCoの”節税”効果。iDeCoを使って積み立てすると、支払う税金が少なくなります。つまり、支出が減るということなんです!

【iDeCoで”節税”ができるしくみ】

iDeCoで積み立てた分のお金には、所得税・住民税がかかりません!(所得控除) だから、毎月支払う税金が少なくなるのです。

※参照元:「さあ、はじめよう! iDeCo(イデコ)個人型確定拠出年金」(SBI証券)

★ 年収300万円(額面)、マイ(27歳)が

iDeCoで節税できる金額は?

iDeCoを利用して、毎月2万3,000円積み立て投資を行った場合、一体どれくらいおトクになるのでしょうか?

● iDeCo利用前の税金額

・所得税(課税所得154万円×5%)

=7万7,000円

・住民税(課税所得154万円×10%)

=15万4,000円

合計:23万1,000円

● iDeCo利用後の税金額

・所得税(課税所得126万4,000円×5%)=6万3,200円

・住民税(課税所得126万4,000円×10%)=12万6,400円

合計:18万9,600円

この間に、昇進や昇給があることを考えるとさらに大きな節税効果が期待できます。また、iDeCoは毎月最低5,000円から積み立てることもできるため、投資経験のない方でも自分のペースで始められます。

※一部計算の前提が異なるため、上記シミュレーションと計算結果が異なります

ほかにも! 3つの節税メリットがうれしい♡

節税効果は、積み立てた金額が控除になるだけではありません。他にも2つのメリットがあるんです!

■利息のメリット

通常の金融商品で得た利益や利息には20.315%の税金がかかります。しかし、iDeCoの場合はこれがゼロになります!

■受け取りのメリット

積み立てたお金を年金として分割で受け取ることで、公的年金との合算で公的年金等控除を受けることができます。

★ 投資・運用にうとい人にも、iDeCoをおすすめできる?

老後の生活費は、1年で約67万円赤字になる!?

「総務省の2016年の家計調査では、老後の平均生活費は月額27万7,283円。しかし、サラリーマンの厚生年金額は平均月額15万6,336円で、奥さまの国民年金は平均月額 6万4,941円。つまり毎月5万6,006円も赤字になるんです」(三井先生)

さらに、老後の生活破綻を防ぐためには、病気になった時の費用なども用意しておかなければなりません。毎月の赤字分と、もしものときの費用を合わせ、老後に3,000万円ほどを準備しておくべきですが、貯金だけでこのお金を準備するのは相当大変。若いうちから、自分で対策をしておくことが必要です。

「損」が怖い人にも安心!?

元本が保証される商品も!

「iDeCoは老後の資金作りを目的とした長期運用を前提としているため、極端にリスクの高い金融商品は含まれていません。その上で、さらに知っておいていただきたいのが、”元本が保証される商品がある”ということ。元本が保証されるなら、たとえ利回りが少なくても、節税だけで大きなメリットになります。」(三井先生)

リターンが欲しい! おすすめの”分散投資”って?

「まずは口座を開設して、iDeCoにトライしてみてください。勉強して内容を知っていくと、きっとリターンの望める商品を買いたくなると思います。iDeCoは購入する金融商品を途中でも変更できる上、自分で商品を選べるのも魅力です。」(三井先生)

■投資をするなら”分散”すべし!

リスクを減らすためには、いろいろな種類の商品をバランス良く購入することです。これを分散投資と言います。

①国・地域を分ける

→米国、新興国、日本、アジアなど国・地域を分けて購入する

②商品を分ける

→株式、債券、不動産というように商品を分ける

![]()

マイが2万3,000円/月 を33年間、年利3%(※)で運用した場合、トクする金額は?

+ ここに、所得税・住民税の節税効果が加わります!

(※さまざまな商品を組み合わせた時に、年利3%程度で運用できることは少なくないため、参考値としてこの割合で算出しました。)

働く女子におすすめ! SBI証券のiDeCoはここがスゴイ♡

運営管理手数料(SBI証券受取分)が0円!

iDeCoの運営管理手数料を定期的に払っていると、その分が支出になるので、最終的にマイナスになるリスクも。SBI証券は手数料がなんと0円だから、安心して始められます♪

10年を超える運営実績

長い運営実績だから、信頼感もばっちり◎! 多種多様なニーズにも答えてくれます。

運用商品のラインナップが多い

元本保証型から海外株式、不動産などさまざまな商品が揃っています。つまり、分散投資をしてリスクを減らせる環境が整っているのです。

運用商品の維持費が低い

長期投資では運用している商品の維持費(信託報酬)が最終的な成績に大きく響くため要注目。SBI証券では低コストの商品が充実しています。

★あわせて読みたい! 関連記事

提供:SBI証券

協力:フィスコマーケットレポーター 三井智映子さん

北海道小樽市出身。1児の母。「美人すぎる金融アナリスト」としてテレビ、雑誌、Webなどで活躍。わかりやすい金融セミナーや銘柄選びで、女性からの共感を得る。著書に「ゼロからはじめる株式投資入門 最強アナリスト軍団に学ぶ」(講談社)「はじめての株価チャート1年生 上がる・下がる が面白いほどわかる本」(明日香出版社)。

【個人型確定拠出年金に関するご留意事項】

●個人型確定拠出年金において投資する投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。●投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。●ご投資にあたっては、商品概要や目論見書等をよくお読みください。

株式会社SBI証券 金融商品取引業者

〒106-6019 東京都港区六本木1-6-1 泉ガーデンタワー19F

<登録番号>関東財務局長(金商)第44号

<加入協会>日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会