【お金のプロが指南!】今年のボーナスどう使う? 未来に活きるかしこいお金との付き合い方とは

ボーナスシーズン到来! クリスマスやお正月などのイベントも目前に迫り、「何に使おう?」とワクワクしている人もいるかもしれませんね。その一方で、「結婚や老後に向けて貯蓄もしなきゃ」と未来の生活に対する不安もよぎるのではないでしょうか。今回は、働く女子にボーナスに関するアンケートを実施。将来を見据えたボーナスの使い方をプロから伝授してもらいました!

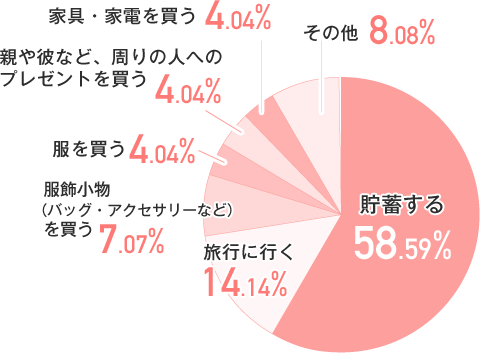

働く女子に聞きました! 今年のボーナスの使い道は?

今年のボーナスは何に使いますか? 1番金額が大きいものを教えてください。

なんと貯蓄派が約6割! 堅実な人が多い結果となりました。でも、その理由を聞いてみると、「漠然とした不安があるため貯められるときに貯めたい。」(31歳・情報・IT)、「これと言った明確な理由はないが、今後のために。」(28歳・金融)という答えが多く返ってきました。

『マネープランを立てた方がいいことはわかっていても、実際にどうすればいいのかわからない。だから”とりあえず貯蓄”……これで本当にいいのかな?』

そんな女子たちの不安を解消すべく、ファイナンシャルプランナーの風呂内先生に、将来に向けたお金との付き合い方について聞いてみました!

※アンケート:マイナビウーマン調べ 2017年11月 22~34歳の女性対象 有効回答数198件

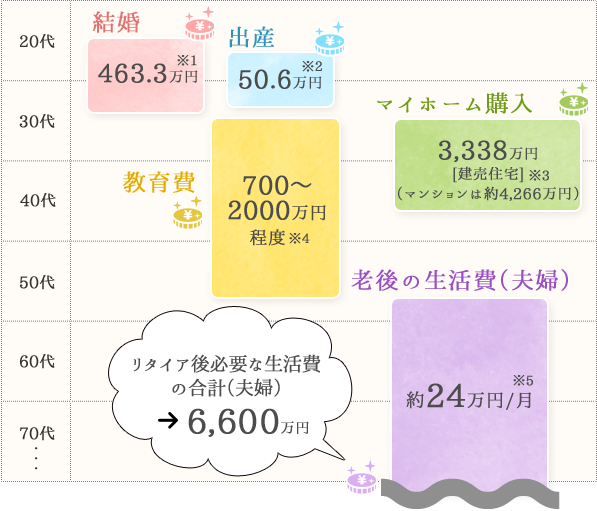

【教えて先生!】いくら準備しておけばいいの? “生涯にかかるお金”から考えよう

ライフステージでかかるお金の例

※1ゼクシィ「結婚トレンド調査2017」より

※2公益社団法人 国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」より

※3住宅金融支援機構「2017年度フラット35利用者調査報告」より

※4参考データ:文部科学省「平成26年度子供の学習費調査」、同省「国公私立大学の授業料等の推移」(平成27年分データ)、同省「平成26年度私立大学入学者に係る初年度学生納付金平均額(定員1人あたり)の調査結果について」※小学校から高校までは学校給食費や学校外費も含む

※5総務省「家計調査報告・2016年平均速報結果」より

※6総務省「家計調査報告・2016年平均速報結果」、厚生労働省「簡易生命表(平成28年)」を基に試算

一生でかかるお金を見てみると、かなりヘビーな金額。加えて、物価の変動や社会保障の変化なども考慮すると、「この先、貯蓄だけで足りるの?」という不安も出てきます。

そこで、資産を形成する方法として、貯蓄だけではなく”投資”も考えてみてはいかがでしょうか。ただ、投資にはリスクがあり、損をする可能性もあるため、”怖い”と思う人も少なくないかもしれません。お金のプロ・風呂内先生も、初めは抵抗があったようです。

リスクを抑える2つのポイント!

分散投資・長期保有とは?

投資のリスクを抑える方法のひとつに「分散投資」があります。1つの金融商品にすべての資金を投入せず、複数の金融商品に分散したり(投資先の分散)、投資するタイミングを分散したりすること(時間の分散)などにより、リスクを軽減できるというものです。このうち「時間の分散」の方法としては、あらかじめ決めた金額を続けて投資する方法(積立投資)などがあります。

また、数か月や1年などではなく、5年、10年といった長期間で運用成果をあげることを目標に運用する「長期保有」も効果的です。

かしこい女子は知っている!?

資産形成に役立つ制度をcheck!

最近は、個人の資産形成に役立つ様々な制度があります。かしこく利用して、お金とのオトクな付き合い方を目指してみませんか?

あなたはどうしたい? かしこいお金の増やし方

投資を始めるきっかけに!

株式や投資信託を非課税で始めたいあなた

《NISAの特徴》

● 投資で得られた利益(売却益や分配金等)に対して税金がかからない。

● 株式や投資信託など、幅広い金融商品を購入できる。

● 年間の投資枠の上限は120万円で非課税期間は原則5年間

(ロールオーバーすれば最長10年間)。

● つみたてNISAと併用はできない。

「株式や投資信託など、様々な金融商品を選べるという自由度の高さが魅力。買った商品はいつでも売ることができます。年間120万円という大きな枠の中で、しっかり運用したい人にオススメです。」

チリも積もれば山となる!

少額からでも長期でコツコツ投資したいあなた

《つみたてNISAの特徴》

● 投資で得られた利益(売却益や分配金等)に対して税金がかからない。

● 長期の積立・分散投資をするのに適した商品が対象となっていて、

手数料も低いため、初心者でも安心して始めやすい。

● 年間の投資枠の上限は40万円で、非課税期間は最長20年間。

● 購入方法は定期・定額の積立てに限定。

● NISAと併用はできない。

「投資にチャレンジしてみたい、定期的な投資の習慣をつけたい人にオススメです。また、分散投資・積立投資のメリットを受けられるので、投資初心者の人も始めやすいです。積立投資を体験してみたいといった人にも向いていると思います。」

今のうちから老後の備えを!

長期積み立てで老後資金を準備したいあなた

《iDeCoの特徴》

● 掛金全額が所得控除となり、所得税・住民税の負担が軽くなる。

● 運用期間中の利益等に対する税金がかからない

● 受け取り時にも優遇があり、一時金で受け取れば退職所得控除、

年金で受け取れば公的年金等控除の対象になる。

● 原則60歳まで引き出しができない。

● 別途、口座管理手数料等がかかる。

● NISAまたはつみたてNISAとの併用もできる。

「60歳まで原則引き出せないという点には注意が必要ですが、拠出時、運用時、受取時それぞれの優遇措置は大きいもの。投資商品だけでなく、『元本確保型』の定期預金や保険商品を選択することもできます(※)。職業や加入している年金の制度によって、かけられる金額が異なりますので、確認してみましょう。」

(※)金融機関によっては定期預金や保険商品がないこともあります。

【まとめ】まずは、初めの一歩を!

「どの制度にもメリット・デメリットがあるので、まずは仕組みを理解しましょう。リスクを許容できるくらいの少額から始めれば、そんなにハードルが高いものではありません。中には100円から始められるような投資信託もあるので、普段の買い物感覚で足を踏み入れるのも一つの手ですよ。」

ボーナスのタイミングで、改めて考えたい。

“私に合ったマネー術は?”

“投資”を取り入れたマネー術は、もちろん無理をしてまで行う必要はありません。でも、将来の様々なライフステージでその都度お金は必要になります。まずは、「いつ、何に、いくら必要なのか」「資産形成に役立つ制度にはどのようなものがあるのか」「金融商品にはどのようなものがあるのか」といったことを頭に入れておくだけでも、きっと役に立つはずです。ボーナスが入るこのシーズン。一度、自分のライフプランとマネープランを照らし合わせてみては? そしてもし、「お金を増やしていきたいな」と思ったら、投資という選択肢も考えてみましょう。きっと世界が広がるはず!

簡単な説明で知識を身につけて♪

分かりやすく教えてくれる冊子をプレゼント!

※冊子の発送は、全国銀行協会から行います。

※1月初旬以降に、順次発送いたします。

「何から始めたら良いかわからない」「もっと詳しく、わかりやすく知りたい」という人は、全国銀行協会が発行している冊子で勉強してみましょう。遠い存在だった「お金の運用」が、身近に感じられるようになりますよ♪

PROFILE

風呂内亜矢(ふろうち・あや)先生

ファイナンシャルプランナー。自宅マンションの衝動買いを機にお金について学びはじめる。現在は、テレビや雑誌など各媒体で「お金に関する情報」を精力的に発信している。

提供:全国銀行協会