【FP解説】家計簿の書き方は? 初心者でも簡単に続けるコツ

「家計簿をつけて貯金できるようになりたいけど、書き方が分からないし挫折しそう……」という人も多いと思います。そこで今回はファイナンシャルプランナーの西田順子さんに、初心者でも簡単に続けられる家計簿の書き方を解説してもらいます。

「できることなら自分の家計をしっかり把握したい」と思っている人は多いのではないでしょうか? 家計の把握に有効なのが、家計簿をつけること。

でも「面倒くさそう」「やってみたけど続けられなかった」なんて声も、相談者からよく聞きます。

今回は筆者が考えた「これなら誰でも続けられる」というポイントを取り入れながら、家計簿の書き方を解説していきます。

一人暮らしでも家計簿をつけるメリット

「一人暮らしだから家計簿なんてつけなくても……」と思っている人もいると思います。しかし、「思うように貯金ができていない」という人には特に、家計簿をつけることはメリットになります。

家計簿で家計を把握し、計画を立てることで、貯金を増やすことができるかもしれませんよ。

また、将来の金銭管理のためにも、今から家計簿をつけておくことはメリットになります。

年を重ねると、現状では想定していない出費が増えることも多いです。例えば、結婚して子どもが産まれた場合の教育費、マイホームを購入した場合のローン、老後の備えなど。

そうなると、家計を把握してお金を管理する重要性が増してきます。

支出科目が比較的シンプルな今のうちに家計簿をつけて生活費の予算を立てることに慣れておくと、将来支出が増えた時にやりくりする力がつきます。

自分の将来のためにも、今から家計簿のつけ方を覚えておくと良いでしょう。

家計簿をつける前に! まずは「目的」を確認

「なかなか貯金ができない」と言っている人に話を聞くと、「固定費以外はそもそも何にいくら使っているか把握できていない」という人はとても多いです。

このように、お金の流れを把握できていないとしっかり貯金をするのは難しいものです。

家計簿をつけると、支出項目毎にいくら使っているかが分かります。それをもとに「ここが無駄だな」とか「ここを削れるな」と検討することで、計画的に貯金に回す分を捻出できるようになります。

初心者でも簡単! 家計簿の書き方(見本ノートつき)

前段でも述べた通り、収支の流れを明確にして、そこから家計の改善をしていくことが家計簿の目的です。

では、初心者がその目的を達成するにはどのように家計簿を書けば良いのでしょうか? それは、自分で重点項目を設定して、そこに注力した家計簿(=重点目標設定型家計簿)を作ることです。

家計簿に記入する項目と書き方の手順を、以下に紹介します。

記入する項目

固定費と変動費については考え方がさまざまですが、ここでは筆者が考える「続けられる家計簿のコツ」に合わせて項目を設定しました。

固定費

固定費とは毎月(毎年)発生する一定額の費用の事で、「金額が毎月(毎年)固定的で変動しないもの」と定義します。例えば、以下が挙げられます。

・家賃・駐車場代

・保険料

・定額で契約しているサービス(新聞、動画配信サービス、習い事、定期代など)

・先取り貯金

先取り貯金に回す金額を設定し、固定費と考えて確保しておくことが貯金のコツです。

変動費1

変動費1は、ほぼ毎月発生する一定の支出という点では固定費と同じですが、月ごとにある程度の変動があります。例えば以下のような項目が変動費1に当てはまります。

・通信費

・水道光熱費

変動費2

変動費2は、固定費と変動費1以外の支出、つまり普段の買い物などのほぼ全ての支出と考えて良いかと思います。例えば、以下は変動費2に分類されます。

・食費

・日用品費

・美容費

・被服費

・交際費

・娯楽趣味費

「重点目標設定型家計簿」の書き方

普段の買い物にあたる変動費2は、細かく分類していくときりがありません。家計簿をつけ始めても、これが面倒で挫折してしまう人も多いです。

しかし重点目標設定型家計簿ではそのような心配はありません。ここからは、具体的な家計簿の書き方を、手順に沿って解説します。

STEP1:自分の重点項目を設定する

例えば「美容費や被服費を使いすぎてないかな?」「交際費が人より多い気がする」など、自分の中で特に節約・管理したい項目をいくつか決めます。最初は1つからでも良いでしょう。

STEP2:重点項目の出費を都度ノート等に書き出す

この時点ではまだ家計簿には書かずに、別のノートなどを使います。

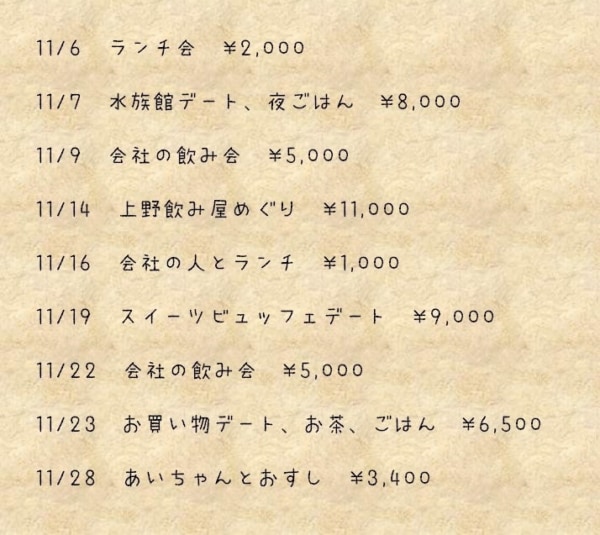

例えば「交際費」を重点項目にした場合、飲みに行ったり遊びに行ったりした時に発生した費用をその都度ノートにメモしておきます。

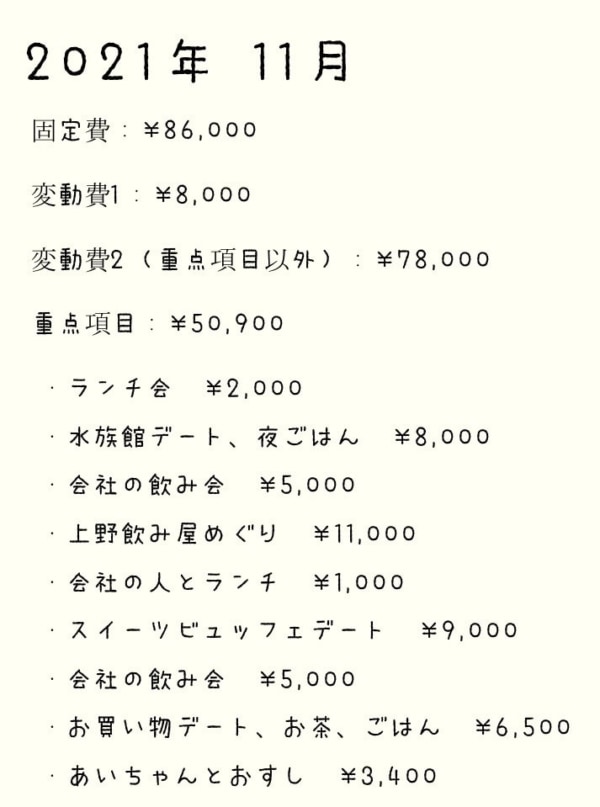

STEP3:月末に家計簿に記入する

月末になったら、まずは家計簿に固定費と変動費1それぞれの総額を書き入れます。その後、重点項目以外の変動費2の総額を計算して記入します。

最後に、STEP2でノートにメモしておいた重点項目それぞれの内容と金額、総額を計算して記入します。

そうやって、自分が特に節約したいと思っている項目を1カ月分全て書き出して計算すると、「1カ月でこんなに使ってるんだー」「これ必要なかったんじゃなかったかなー」など、いろいろな感想が出てくると思います。

STEP4:次月の重点項目の目標予算を決める

1カ月分の重点項目の出費を把握したところで、次月の重点項目の予算を設定します。

そうすると、出費を減らしたい項目を意識するようになるため「今回はやめておこうかな……」など、節制するという判断をしやすくなります。

STEP5:目標予算を達成したらその分を貯金に回す

STEP4で決めた目標予算を達成できたら、そこで減らせた分を先取り貯金に回します。

あとは1~4を毎月繰り返します。

家計簿を続けるためのコツ

家計簿を無理なく続けていくためには、下記を意識してみると良いでしょう。

(1)完璧にこだわらない

家計簿をつけていると、「財布の金額と家計簿の金額がずれている」「今月の支出を合計したはずなのにクレジットカードの利用額と合わない」といったこともよくあります。

しかし何万円も違うというのでなければ、収支をピッタリ合わせることには注力しなくて良いです。

少しのずれであれば、「家計を把握して貯金額を確保する」という目的を達成する上で問題になることはありません。

前段で紹介した重点項目型家計簿は、この「完璧にこだわらない」というスタイルでも実践しやすいのが特徴です。

(2)支払いはクレジットカードを利用する

クレジットカードでの支払いは、家計簿をつける手間を減らすのに効果的です。

もし支払った分を全てレシートで把握しようとすると、大量のレシートを取っておかなくてはなりません。そこから必要な項目を抜き出すのはなかなか大変です。

一方、クレジットカードで支払いをすれば支出が1つにまとまった明細が残りますし、webやアプリで簡単に確認できます。

クレジットカードの使用に抵抗がなければ、基本はクレジットカードで払うようにすると家計簿をつけるのが楽になるでしょう。

しかし、クレジットカードで支払いをしていると、無意識に使い過ぎてしまうというリスクもあります。

それを防ぐため、カード会社のwebやアプリで使用金額をまめに確認して、カードで払った分の現金は使わずに支払用に取っておくと良いでしょう。

(3)効果を実感できる工夫をする

家計簿をつけて「家計を改善できた」と目に見えて実感することができれば、家計簿を続けるモチベーションもアップします。

減らしたい支出として設定した重点項目の予算を決める時は、クリアしやすい低めの目標を設定しましょう。

少額から初めて小さな達成感を積み重ねていくことで効果を実感でき、それが「家計簿を続けよう」という気持ちにつながるはずです。

「重点目標設定型家計簿」は初心者にもおすすめ

今回は紹介した家計簿の書き方やコツは、「計画的に貯金額を増やしたい!」「今まで家計簿をつけたことがないけどできるかな?」という人に、特におすすめです。

この記事を参考に、ぜひ家計簿にチャレンジしてみてくださいね。

(FP Office 西田順子)

※画像はイメージです