【貯蓄に悩む女性座談会】「貯蓄は増やしたいけど、リスクが怖い……」投資の不安をFPさんに相談してみた!

将来のライフイベントに備えて、資産形成を考える人は多いでしょう。しかし、「自分の貯蓄方法はこれでいいのかな?」「投資が話題になっているけれどリスクが怖い……」など、悩みを抱えている人もいるのでは?

そこで、マイナビウーマンでは20〜30代の女性を対象に、「貯蓄の悩み」に関するアンケートを実施。その結果をもとに、実際に貯蓄に悩める3名の女性たちに集まってもらい、FPさんとともに最適解を考えてみました。

30代前半/1児のママ/共働き

投資未経験/預金のみ

20代後半/会社員

投資未経験/預金のみ

20代前半/大学院生

投資未経験/貯金のみ

貯蓄方法は預貯金のみ! 慎重派3人の投資に対する考え方とは

―――今回は、貯蓄に悩みを抱える皆さんにお集まりいただきました。まずは自己紹介と、現在の貯蓄方法について教えてください。

現在結婚していて、1歳半の息子がいます。ずっと銀行預金をしていますが、最近自宅を購入したことや子どもの将来のためにも、預金以外に何かいい方法があれば……と思いつつ、何もできていない状態です。

大学院生で、来年の春に就職が決まっています。アルバイトをしているのですが、給料口座とは別に貯蓄用の口座を持っていて、給料口座からその口座にお金を移しています。あとは自宅に鍵付きの金庫があるのでそこに入れることも(笑)。

社会人6年目になります。私もEさんと同じで、給与口座から貯蓄用の口座にアナログで移動させています。実家暮らしなのでお金に困ることはないのですが、今後のライフステージの変化などに備えて投資や貯蓄について、しっかり考えていきたいです。

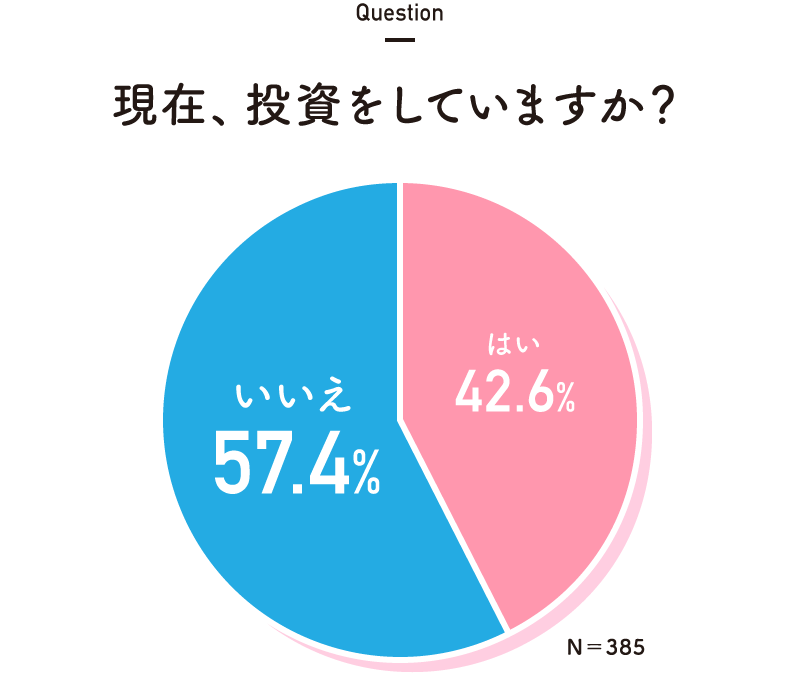

―――マイナビウーマン会員に向けた事前アンケートでは、「現在、投資をしていない」という人が57.4%もいました。

―――皆さんは資産形成のひとつの方法として、投資を検討したことはありますか?

私は自宅を購入した時、銀行の方に「投資をしたほうがいい」とアドバイスを受けました。大きいローンを組むタイミングなので、よりお金を増やすことを考えたほうがいいですよ、と。それで気にはなっていたのですが、後でちゃんと考えようと思って放置している状態です(笑)。

SNSを見ていると投資関連の情報がたくさん出てくるのですが、どれもいまいち違いが分からないことが多く……、現状はあまり投資を検討したことはありません。

私は母から「お金はあって困らない」と教えられたので(笑)、投資は検討したことがあります。でも投資というとどうしても「リスク」という言葉が頭に浮かんでしまうし、自分で調べても種類が多すぎて何を選んでいいかわからず結局始められないままでいます。

―――事前アンケートでは投資に対するさまざまな不安が挙がっていたのですが、皆さんも投資に対して不安はありますか?

「投資をする=自分のお金が減るリスクはゼロ」ということはあり得ないと思うんです。なので、自分でしっかり調べて納得してから始めたいのですが、あまりにも情報がありすぎて、投資についてよく理解できていないという不安があります。

投資に失敗したというニュースなどを見ていると「あまり投資には手を出さないほうがいいんじゃないかな」という気持ちがなんとなくあります。なので、現金で貯めていく以上に確実なことはないのでは、と思ってしまいます。

私は動画で投資の情報を見てみたのですが、失敗談があると「今あるものだけ貯めておけば間違いはない」と考えてしまって……。あと、貯蓄型の保険を検討したこともありますが、大きな金額を出さないとあまり返ってこないようで難しいなと思いました。

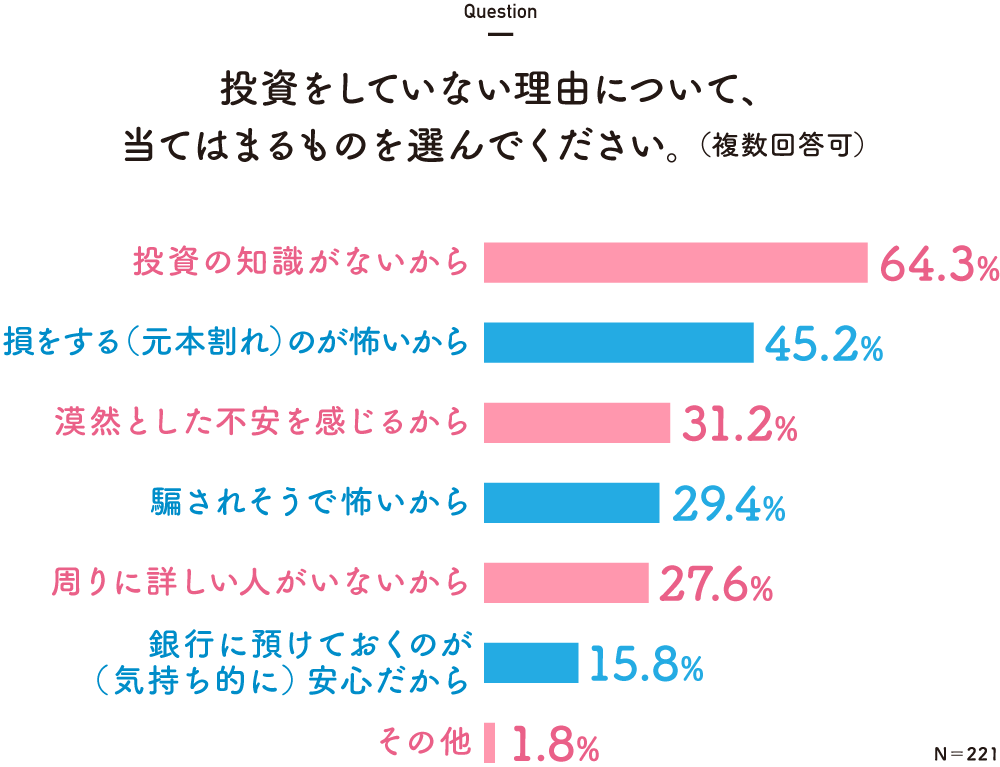

―――アンケートの結果と同様、皆さんも投資に対して「お金が減るリスクが怖い」「種類が多すぎて選べない」「知識がないため内容を理解できない」といった不安があるようですね。

投資のコツとは?慎重派は何を選べばいい?貯蓄の悩みをFPに相談!

―――ここからはFPの武藤さんも加わり、さらに深く貯蓄の悩みについてお聞きしていきたいと思います。

プロフィール:武藤貴子さん

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。

―――さっそくですが皆さん、投資に関してなにか知りたいことはありますか?

投資に関しては「怖い」という印象が先立ってしまうのですが、投資のメリットとデメリットをちゃんと知りたいです。

投資のメリットは、まず、預貯金よりもお金を増やせる可能性があり、インフレ(物の価値が上がり、お金の価値が下がる状態のこと)対策になること。それと、「複利効果」によって効率的に資産形成できることです。

*複利効果とは、元金+運用で得られた利益を再投資することで、雪だるま式にお金が増える効果です。

投資のデメリットは、元本割れの恐れがあること、投資の種類によっては自分でしっかり勉強しないと損をする可能性が高くなることです。あとは、短期間で大きな利益を出そうとするとリスクが高くなりすぎる点には注意が必要ですね。

投資にはメリットもあるけれど、やはり損をするのが怖いです。私たちのような慎重派がリスクを抑えて投資するコツはありますか?

資産運用の王道と言われる「長期・積立・分散」投資を実践すれば、投資のリスクを抑えることができますよ。

長期投資とは……

長期投資とは……

10年以上など長い期間をかけて投資すること。投資は、期間が長ければ長いほど複利の恩恵を受けて有利にお金が増やせます。

積立投資とは……

自分が決めたタイミング・金額で定期的に金融商品を買う方法です。買うタイミングを分散すると、良い運用成果を期待することができます。

分散投資とは……

投資先を複数に分散させることで、価格変動のリスクを抑える効果があります。

リスクを抑える方法は色々あるのですね。でも、具体的に何を選んだらいいのかわかりません。預金だけでは心もとないけれど、極力元本割れのリスクが小さい商品って何かあるのでしょうか?

それなら、「個人向け国債」という国が発行している債券がおすすめです。債券とは、企業や国が投資家からお金を借りるときに発行する証明書のこと。国債を購入するということは、“一定期間国に投資をすること”になるんです。投資なので、定期的に利子がもらえますし、満期が来たら元本が返ってきますよ。

個人向け国債って初めて聞きました。具体的にはどういう特長があるんですか?

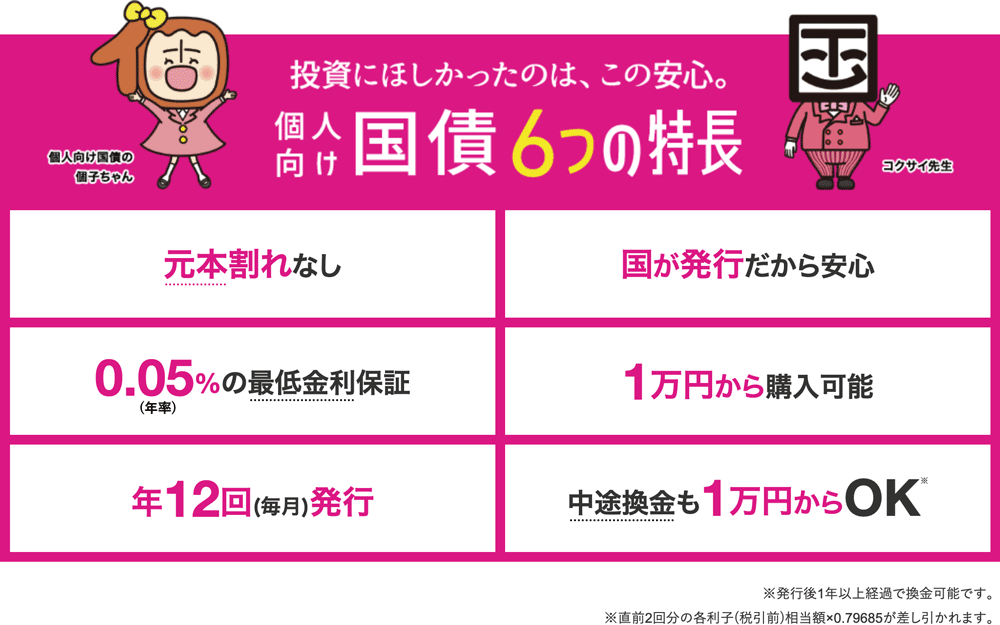

個人向け国債は、投資でありながら元本割れのない商品なんです。なので、皆さんが心配するような損をするリスクもありません。また、最低金利保証(年率0.05%)があるので、相場の変化を気にしなくていいので初心者でも始めやすい商品です。

メリットばかりで魅力的ですが、国が発行する商品と聞くと少し緊張します……どうやって買えばいいんですか?

銀行や証券会社といった金融機関で手軽に購入できますよ。まず、個人向け国債を取り扱っている金融機関で専用の口座を作り、その後購入するという流れです。元本や利子はその専用口座の中で管理されます。

インターネットだけで手続きが完結する金融機関もあるので、忙しい方にもおすすめ。個人向け国債は年12回、毎月発行されていて、自分の買いたい月に買うことができます。

安心しました、国の門を叩かなくても金融機関で買えるんですね(笑)。投資初心者なのでいきなり大金を投資するというのは難しいのですが、まとまったお金がなくてもできるものなのでしょうか?

大丈夫です!個人向け国債は1万円から始められるんですよ! ですから、「具体的な目的はないけれど、とりあえず貯金しよう」という気軽な使い方もOK。発行から1年経っていれば満期が来ていなくても中途換金※できるのも、使いやすいポイントです。

※発行後1年以上経過で換金可能です。直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

元本割れしないのはすごく安心です。でも、投資というと色々種類があって自分で選ぶのは難しいと感じてしまって……。

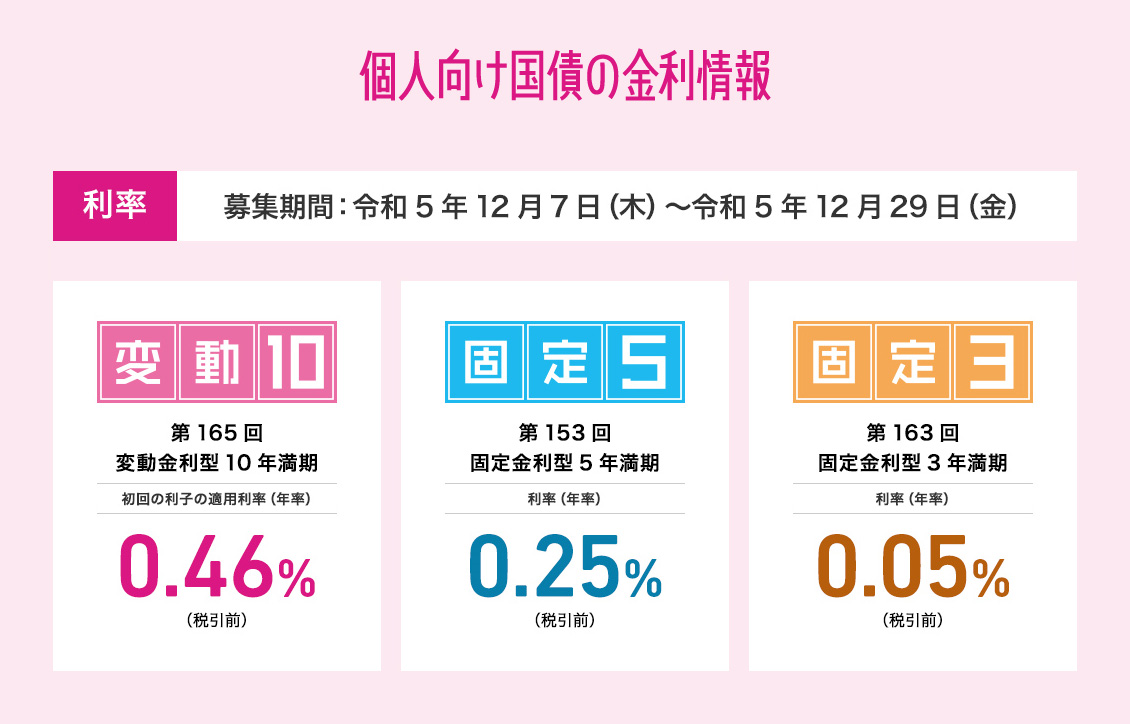

個人向け国債の種類は、満期や金利タイプの異なる「変動金利型10年満期」「固定金利型5年満期」「固定金利型3年満期」の3種類。ほかの投資のように、数多くの種類から選んだり、売買タイミングを見極めたりする必要はありません。

ちなみに、12月の金利は変動10年が0.46%、固定5年が0.25%、固定3年が0.05%です。参考までに、銀行の普通預金金利は現在0.001%くらいですね。

金利が違うのでどれを選べばいいか悩むかもしれませんが、

- 老後資金や教育資金など長い期間をかけて貯めていくお金→【変動10年】

- 結婚資金や住宅取得資金など、比較的近い将来のためのお金→【固定3年/固定5年】

など、自分のライフプランに合わせて選ぶのがおすすめです。

個人向け国債、すごく魅力的でびっくりです。こんなにいい点ばかり並べられると、逆にデメリットが気になってしまうのですが……(笑)。

個人向け国債は、すごく大きなリターンが得られるわけではないので、「リスクをとってでも、もっと積極的にお金を増やしていきたい!」という人には物足りなく感じるかもしれません。

でも、「たくさん増えなくてもいいから、安心して投資を始めたい」という人には、特にこれといったデメリットはないのではと思います。

「銀行預金か、リスクのある投資か」の2択になってしまい、なかなか投資に踏み出せない慎重派の方にはとてもおすすめです。何より、国が発行しているという大きな安心感がありますよね。

そもそもあまり知られていないのが不思議です。SNSで見かけることもないし、「新しく出た商品?」と思ったのですが、個人向け国債っていつからあるのでしょうか?

実は、2003年から導入されています。たしかに、SNSだとあまり見かけないので、知らない方も多いかもしれませんね。

しかし「投資のリスクが怖くて銀行預金しかできていない」という人は多いと思います。そんな人こそ、元本割れの心配がなくお金を増やせるという個人向け国債のメリットを知っていれば、投資の選択肢はもっと広がりますよ。

それに、個人向け国債は「今月は無理せず1万円だけ購入」「今月はボーナスが入ったから10万円買ってみよう」など、自分の資金計画に合わせて貯められる使い勝手の良さもあります。もっと多くの方に個人向け国債の魅力を知ってもらいたいですね。

\個人向け国債のメリットをおさらい/

投資のリスクが怖い、慎重派にこそおすすめな「個人向け国債」

―――では最後に、個人向け国債について知った感想を率直にお聞かせいただければと思います。

私は子どものためのお金を「絶対に減らせないし、もっと用意しなければいけない」と考えて、その方法に悩んでいましたが個人向け国債はピッタリだと思いました。すごく増えるわけではないけれど、銀行に預けるより確実に増えていき、減るリスクがない。「子どもの将来のためのお金を作りたい」という用途にすごく合っていました。

私も「1つ選択肢が増えた」と感じました。私自身も検討していきたいですが、一人っ子なので後々親のことも考えなければいけないですし、親にもすすめてあげたいなと思いました。

個人向け国債は、元本割れしなくて国が発行しているという、自分が不安に思って投資に踏み出せなかった点をカバーしているいい商品だと思いました。それに、「国」という言葉にドキッとしましたが、金融機関で手軽に始められるとわかって安心したので、検討してみたいと感じました。

―――皆さん、本日は貴重なお話をありがとうございました!

元本割れの心配がなくお金が増やせる「個人向け国債」。若い世代の認知度は決して高くないかもしれませんが、複雑さがなく「安心・手軽」で魅力的な商品です。「投資は難しくてよくわからない」「リスクが怖くて一歩踏み出せない」と感じている方こそ、個人向け国債を始めてみてはいかがでしょうか。

※アンケート:20~30代のマイナビウーマン読者・女性385人に実施/2023年10月