【FPに聞いた】消費税増税でどんな影響がでる? いまさら聞けない、お金のあれこれケーススタディ

2019年10月1日から、ついに消費税が10%に引き上げられ、増税が家計にどう影響してくるか不安に感じている人も少なくないはず。それだけでなく、少し前に話題になった「老後資金2,000万円」のニュースで、あまりの額にギョッとした人も多いのでは?

社会の変化に伴って、さまざまな情報があふれるこのご時世。生きていくために切っても切り離せないお金については特に「これってホントのところどうなの?」、「もしかして私が知らないだけ!?」と、ギモンに思うことがありますよね。

そこで今回はお金のあれこれについて、ケーススタディ形式でファイナンシャルプランナーの風呂内亜矢さんに教えてもらいました。

風呂内亜矢さん

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯蓄80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯蓄を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。最新著書『ケチケチせずに「お金が貯まる法」見つけました!』が絶賛発売中。

ケーススタディ1

実際、増税で家計の負担ってどのくらいになる?

いま社会人5年目で手取り年収350万円。お金に疎く、あまり貯蓄もできていないのに、消費税が10%に引き上げられるのが少々心配。これまでより計算がしやすくなるため、ついつい意識してしまう消費税。実際、今回の増税って、どのくらい家計の負担になるの?

単身なら月2,600円程度の支出が増えると考えてみて。

前提条件として、年間の支出は収入の80%以内が理想的。いま手取り年収が350万円だとしたら、280万円となります。残りの20%、年間70万円を貯蓄に回せると良いですね。

さて、今回の増税がどのくらい負担になるかという質問について。今回は「軽減税率」が導入され、酒や外食以外の食料品は消費税が8%に据え置かれるので、そこまで負担は大きくありません。

年間支出額280万円としたとき、月あたりの支出額は約23万円。このうち非課税の家賃7万円と、軽減税率対象の食費が3万円と仮定して、差し引いた13万円が増税の影響を受けることになります。消費税が2%分増えると考えると2,600円の増です。

その分の支出を減らすというよりは、増税のタイミングを利用して固定費の見直しや、キャッシュレス決済のポイント還元などを上手に活用してみると良いでしょう。固定費の見直しとは、具体的にはスマートフォンの通信プランを再検討したり、必要のない保険を解約・減額するなど。保険料に消費税は課税されないので支払う額は変わりませんが、たとえば月払いを年払いに変えるだけでもいくらかカットできます。

ケーススタディ2

増税後に買ったほうがお得なものってある?

実は半年後に結婚予定。結婚式が消費税10%になってしまうのは正直イタい……。でも、同居スタートに向けていろいろ買い揃え中の今、実は増税後の方がお得なものもあると小耳に。これってホント?

家や一部の車は増税後の方がお得。

家電など値動きが激しいものも、基本は増税後の購入でOK

少しでも負担を減らすために、増税前の駆け込み需要が高まりましたが、必要のないものは買わなくてよし!が鉄則です。一部の家電はモデルチェンジの時期との兼ね合いで増税前に買って良かったものもあります。しかし、家電や日用品はもともと値動きが激しく増税後のセールなども考えられるため、慌てて買って逆に損をする可能性もあります。加えて今回の増税では軽減税率の導入もあるため、駆け込み購入をする必要性は低かったといえます。

増税前に買っておいたほうが良さそうなものを強いてあげるとすれば、高級時計やジュエリー、コスメなど値動きしづらいものです。しかしこちらも、必要な時に必要な分買うことで何ら問題はありません。

また住宅や一部の車は新制度により、増税後に購入したほうが、支払総額が抑えられる傾向にあります。マイホームは「住宅ローン減税」により、控除期間が3年間延長されます。車は「環境性能割」が導入され、電気自動車やハイブリッド車は税金が安くなるのです。そのため新婚準備は増税後に始めて何の問題もありませんよ。

結婚予定ということで補足のアドバイスですが、お互いの年収、資産は知っておきたいですね。家計を夫婦一緒にしない場合でも、50万円単位でお互いに把握しておくと、マイホーム購入や子供の人数など、未来の設計図が描きやすくなります。

ケーススタディ3

いまさらだけど、「老後資金2,000万円」ってやっぱり本当に必要なの?

今年、話題になった「老後資金2,000万円」というニュース。現在独身28歳、預貯金は120万円しかなく、老後がとにかく不安。いずれは結婚・出産したいし、そうなるといつまで働けるかわからないし……今から少しずつでも備えておくべき?

本当に必要か否かは、人によって全く異なる!

現時点のライフプランでシミュレーションを。

たとえば定年後に収入がなくなり、毎月マイナス5万5,000円の生活が30年間続くのであれば、たしかに2,000万円の蓄えが必要になります。しかし資産も生活費も人によってバラバラ。毎月のマイナスが2万円ですむ人や、全くマイナスが出ない人もいます。

ですから現時点の分かる範囲で、これからのライフプランをシミュレーションしてみることが大切です。保険や住宅ローンの残高など、目算が立つものを整理して、現状の資産で老後何年もつか数字を出してみましょう。

たとえば「ねんきんネット」を使えば、これまでの年金記録や、これから受け取る年金の見込額なども確認できます。また、無料のシミュレーションツールなどを使ってみるのも便利です。多少ズレることはあるかもしれませんが、あれこれ数字を変えながら複数パターン試してみると良いでしょう。どのバランスなら今の自分に無理がなく、将来的にも明るいかを模索できます。

そして、その後の資産形成で考えるべきことは主に3つ。

(1)節約などで支出を抑える

(2)副業や、できるだけ長く働ける環境を整えて収入を増やす

(3)資産を運用する

この3つをバランスよく考える、もしくはどれか1つが苦手なら他の2つを突出させ、将来を見据えた計画的な資産形成をしていきましょう。もし資産運用をするなら、少額からでも良いので、若いうちから始めるほうが時間を味方につけられます。

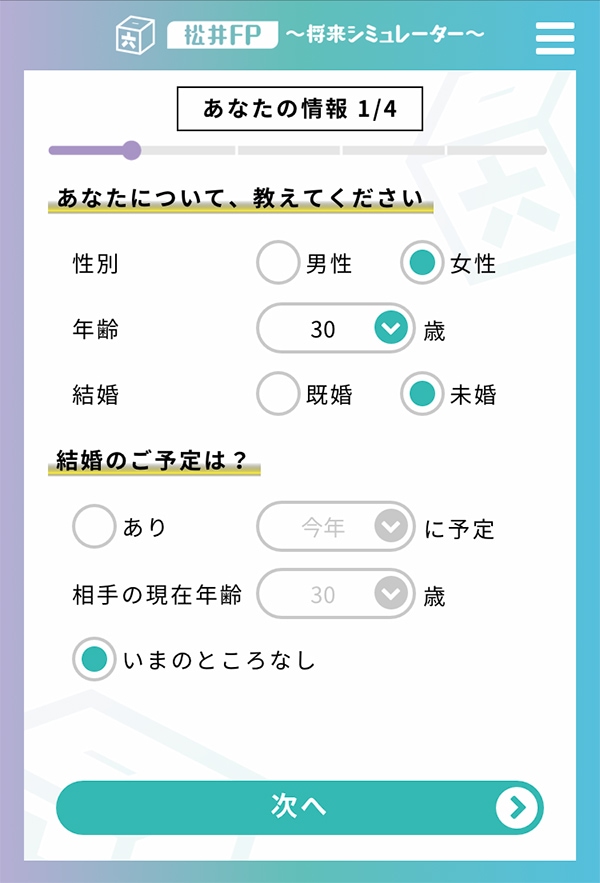

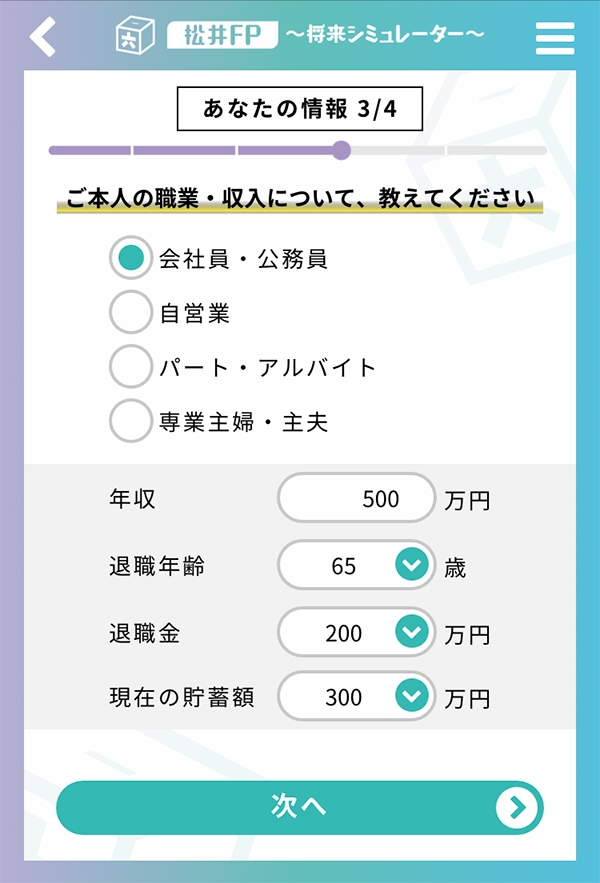

私の将来、どのくらいのお金が必要?

「松井FP~将来シミュレーター~」で見える化しよう

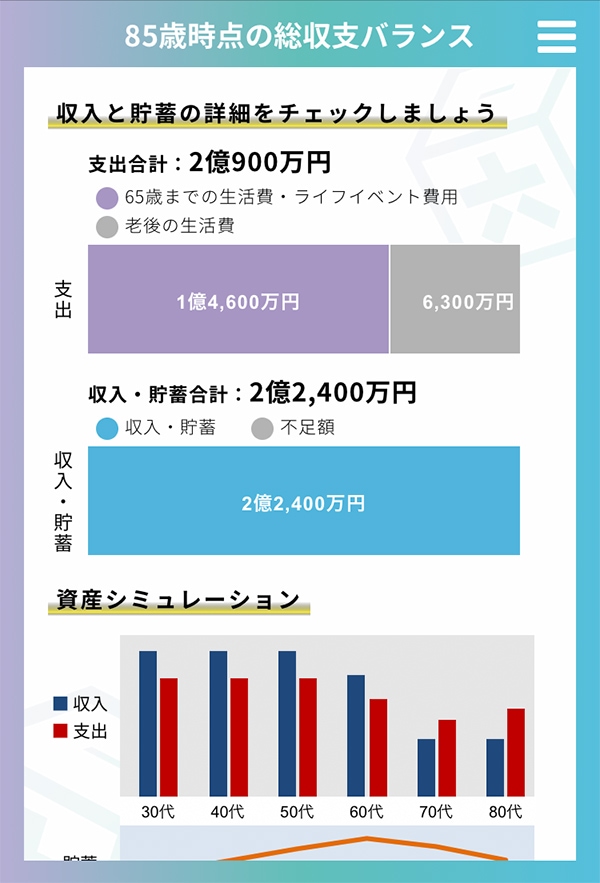

結婚や転職など自身のライフプランの変化、そして消費税増税や不景気といった社会の変化など、日々状況は変化するものです。そんな将来を考えた時、風呂内先生のアドバイスにもあったように、実際どのくらいのお金が必要なのかを把握しておくことが大切です。まずは今の自分の状況から将来のシミュレーションをして、現状把握をしてみましょう。

そんな時役立つのが松井証券の「松井FP~将来シミュレーター~」。年齢や年収、結婚予定、子供の人数、家賃、生活費などを入れるだけで、このペースなら将来どのくらいのお金が不足しそうか、などを算出してくれます。また資産形成として、実際に投資をしたらどんな着地が見込めそうかなどもシミュレーションすることができるのです。

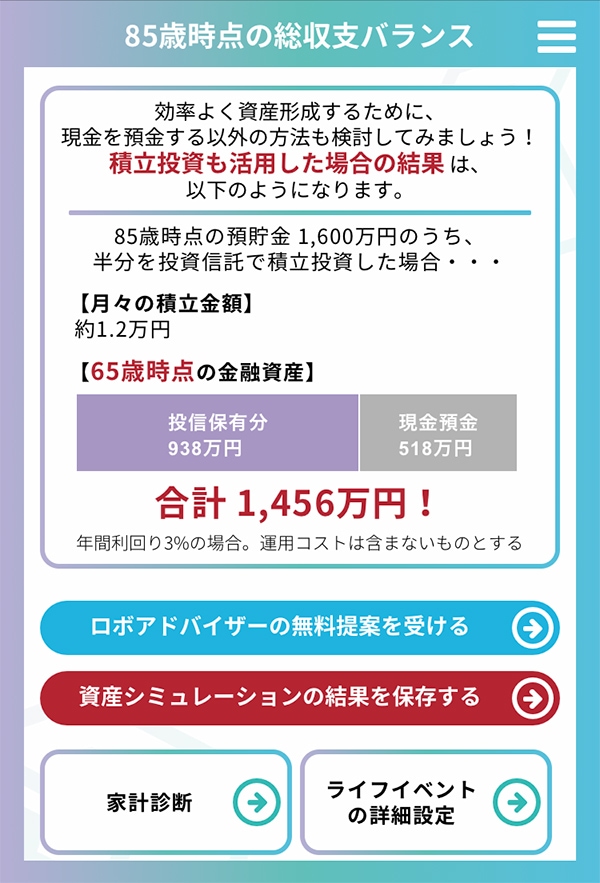

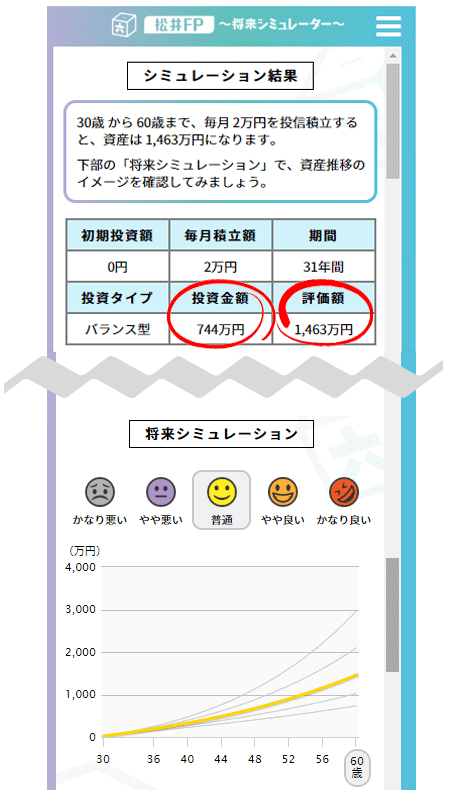

毎月2万円、もしも投資をしてみたら……

30年間で預貯金より700万円以上増える!?

資産運用を考えるときに、選択肢の一つとなるのが投資です。投資というと「損をしそうで怖い」、「知識がないとできない」、「まとまったお金が必要そう」と不安に感じている人もいると思いますが、そんなことはありません。

たとえば、30歳から60歳までの31年間、毎月2万円を預金したとすると、銀行預金の金利を含めて744万円。一方、その2万円を年利3%の投資信託で運用したとすると、31年後にはなんと1,463万円というシミュレーション結果になります。預金した場合と投資信託で運用した場合では、なんと倍近くもの差がでてくる可能性が。これこそが時間を味方につける投資信託のメリット!

「投資初心者は、投資信託がおすすめです。相場は変動するものなので、必ずしも利益が増えるとは言い切れませんが、選ぶ投資信託によって投資対象の資産や地域を分散できるので、1つ1つ銘柄を選ぶ株式よりリスクを低く抑えられます。少額でも長期保有して、投信積立してみては?」と風呂内さん。

なるべくリスクを抑えたいなら、

100円から始められる投資信託!

投資信託は、最初に専用の口座を開設して積立設定をするだけ。証券口座に定期的にお金を入れていくだけで、自動的にバランスよく投資信託を買い付けてくれます。つみたてNISAの制度を活用すれば年間40万円までの投資の利益が非課税になるので、こちらも特に投資初心者におすすめです。

そして投資をこれから始めるなら、数ある証券会社のなかでも注目したいのが、創業100年の歴史を持つ『松井証券』です。信頼感のある老舗でありながら、いま話題のネット証券。投信積立は100円から始められ、積立タイミングも毎日・毎週・毎月から選ぶことができます。

信託報酬などのコストをかなり抑えられる投資信託のラインナップが多いのも、松井証券ならでは。また、指定の銀行口座から毎月自動的に一定額を証券口座に入金できる「定期入金サービス」は手間がかからず、忙しい人におすすめです。

〜松井証券のここがポイント〜

<1> 業界で最安水準の手数料

投資信託は実質手数料0円、口座維持手数料もナシ! (購入時手数料を「松井証券ポイント」で還元)

※ポイント還元の対象投資信託は、松井証券WEBサイトでご確認ください。また、消費税分は還元から除きます。

<2> 口座開設はWEB上で完結

移動中でも、自宅でも、スマホで口座開設&取引が可能。

<3> 投資初心者にうれしい充実のサポート体制

100年の歴史を持つ松井証券。HDIの問い合わせ窓口部門で9年連続、最高レベルの3つ星を受賞し、ニーズに合わせたサポート体制を完備。

<4> 便利な機能が満載

スマホアプリやポイントプログラムのほか、無料のマネーセミナーなどを開催。

最後に風呂内さんからアドバイス。「手元だけに置いておかず、資産の一部を投資という形で旅に出させて、世間の波に泳がせてみるのもアリです。生活費3~6ヵ月分の預貯金があれば、株式投資にトライしてみても良いと思います。もしくは、貯蓄200万円なら20万、毎月2万円貯蓄しているなら2,000円など、自分の貯蓄額の1割を投資に回すなど。増税などで社会も、自分のライフプランも刻々と変化するので、長い目で将来に備えるのは大事です。」

今回の増税をきっかけに、ライフプランのシミュレーションと、将来に向けての準備を始めてみませんか?

関連記事

■リスクおよび手数料などについて

・口座基本料について

・投資信託について

TEL:0120-021-906

午前9時~午後5時(祝日・年末年始を除く)

松井証券株式会社

金融商品取引業者 関東財務局長(金商)第164号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

提供:松井証券株式会社