「新NISA」ってどうなの? 賢い活用方法を専門家に聞いてみた【パパママ座談会】

PR:アセットマネジメントOne

最近よく耳にする「新NISA(少額投資非課税制度)」。「将来のためにも始めたほうがいいみたい」と思いつつ、どんな制度なのかイマイチわからず、二の足を踏んでいる人も多いのではないでしょうか。

そこで今回は、これから教育費などにお金がかかり始める投資初心者・未経験者のパパママにお集まりいただき、新NISAに関する座談会を開催。その中で、新NISAの仕組みや初心者でも始めやすい商品について、アセットマネジメントOneの森田聖美さんに解説してもらいました。

投資に興味はあるけど、始めない理由は?

――皆さんの今後の資産形成についての考えや投資への興味について教えてください。

私も夫も、直近の引っ越し費用や子どもにかかるお金、家族で過ごすためのお金は貯蓄したほうがいいと考えていますが、将来的なことは具体的には決まっていません。投資も興味はあるものの、未経験です。

教育資金についてはジュニアNISA(現在は追加購入は終了)をしていますが、周りが「いい」というものをとりあえず買った感じですね。そのほかの金融資産は、銀行に全部入れたままで、今後どうしていくかなどはまだしっかりとは考えていないです。

我が家では妻が投資信託などを保有しています。その姿を見ているので、僕も投資への関心は高いのですが、「損をするのが怖い」という気持ちが強く、今まで行っていませんでした。

――issanさん、Linaさんが投資を始めるうえでハードルを感じる点はどこですか?

僕の周りでは日常生活で「投資している」という話があまり出ないので、それをやったらどれだけメリットがあるのか……という実感がありません。

投資の仕組みがわかっていないし、どんなリスクがあるのかなど知識がないままお金を入れるのが怖いです。あと、金融商品の選び方がわからないというのもありますね。

――ちなみに1月から新NISAが始まりましたが、皆さんはどのくらい新NISAについて知っていますか?

周りの人から「非課税枠もすごく増えるし、やったほうがいい」とよく言われるので、どうやらすごいものらしいと思っています(笑)。あとは、損をするしないということではなく、国が後押ししているので制度自体に安心感がある、ということくらいですね。

僕も基本的な部分はおおよそ把握していますが、実際にやったことはないので正直あまりピンときていません。

私も皆さんと同じような感じです。

新NISAってほかの投資と“何”が違うの?

――ではここからは、アセットマネジメントOneの森田さんより、新NISAについて詳しくお話をうかがいます。

投資信託プロモーショングループ 次長

証券会社で個人リテール営業を経験したのち、みずほ投信投資顧問株式会社(現アセットマネジメントOne株式会社)に入社。以来、講師として、金融機関のセミナーなどで資産形成の必要性やファンドの説明などを担い、自らの経験も踏まえてお話しする。6歳の子どものためにジュニアNISAでの運用、自らもNISA口座を積極的に活用し資産形成を行う。

――まず、なぜこんなに“新NISA”が注目されているのか? 制度の概要とメリットを教えてください。

最近は「インフレ」といって物の値段が上がっていて、以前と比べてお金の価値が下がっている状態です。何もしないと、お金の価値が目減りしたままなので、資産運用をして自分で増やしていくのが大切です。

そんな中、「貯蓄だけでなく投資もして、ご自身で資産形成をしましょう」と国が後押ししているのがNISA(少額投資非課税制度)で、制度が拡充されたものが今年1月から始まった「新NISA」です。

そんな新NISAの一番のメリットは「税金がかからない」ことです。通常、投資の利益からは約20%の税金が引かれますが、新NISAはその税金がかからない制度ですので、新NISA口座の投資で得た利益が丸々手元に残ります。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

ご自身の状況に合わせて、片方の枠だけ使う、または年間の枠すべてで積立投資することもできます。さらに、生涯に投資できる上限額が1,800万円まで拡大されたとともに(うち成長投資枠は1,200万円まで)、制度の期間も無期限になったのでより活用しやすくなりました。

加えて、1,800万円の枠を使い切っても、途中で商品を売却すれば、その分の枠が翌年から再利用できる点も魅力です。

新NISA はどんな人に向いているのでしょうか? また、資産運用のコツや新NISAの上手な活用方法があれば知りたいです。

新NISAは、長期での利用を推奨している制度なので、皆さまのようにこれから子育てをされる、若い年代の方々にこそ始めてほしい制度です。活用のコツは3つあります。

(1)「長期」で保有すること

投資の世界では価格の振れ幅を「リスク」と呼びますが、5年10年と継続して保有していると、価格の振れ幅が小さくなり、損する確率が一般的に低くなります。そのため、短期的にマイナスになっても慌てて売らずに、しばらく様子を見て長く持ち続けるのが良いと思います。

(2)コツコツ「積立」をすること

定期的に一定額を買い付ける積立投資は、値段が下がった時には多く、上がった時には少ない口数を買うことになり、ならすと結果的には買付単価を抑える効果が期待できます。

(3)(株式や債券など)異なる値動きの資産に「分散」して投資すること

株式や債券、リートなど、資産ごとに値動きは異なる傾向があります。色々な資産を組み合わせて持つと、値動きのブレを抑えながらある程度のパフォーマンスを得ることが期待できます。

このように、「積立をうまく利用しつつ長く持つ」というのが新NISAの上手な活用方法です。将来の教育資金など、今後発生するまとまった額の資金の準備を計画立てて行うのがいいと思います。もちろん、投資である以上、当面使う予定のない余裕資金で行うことは頭に入れつつ、思い立った時になるべく早く始めるのがコツです。

始めるタイミングはわかったのですが、反対に売却のベストなタイミングもありますか?

まさに人それぞれですね。ただ売却はタイミングが難しいので、利用する時期が来るまで、「持てるだけ長く持つ」のもいいと思います。投資を始める前に「どのくらいリターンが出たら売却するか」を決めておくのも1つの手ですね。

私は教育資金が目先で一番必要になるお金なのですが、すべて投資に回してしまうのはリスクになるのかなと。銀行預金と半々がいいなど、適切な割合が知りたいです。

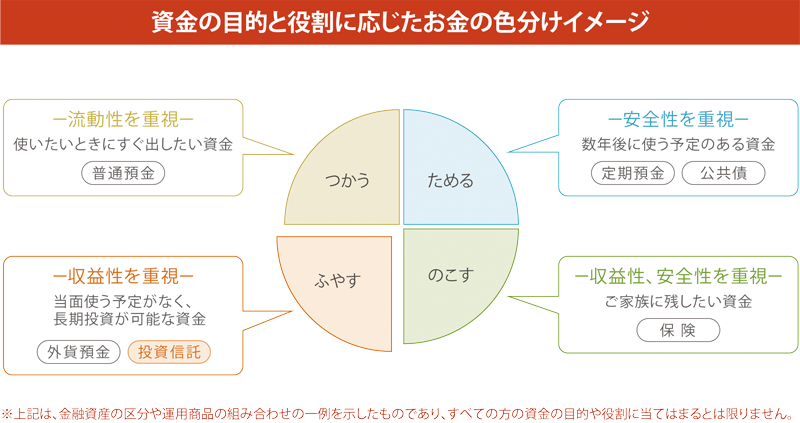

残念ながら、ご家庭によって必要になる金額は異なりますので、全員に当てはまる適切な割合というのはありません。考え方としてはまず貯蓄に回せるお金の中でも、数年後に使う予定のあるお金、当面使う予定のないお金など、「お金の色分け」をしていくことが大切です。その際、すべてのお金を投資に回してしまうのではなく、使いたい時にすぐ引き出せるお金を普通預金に残しておくのもポイントです。

教育資金は「数年後に使う予定のあるお金」として貯蓄するのもいいですが、まだお子さまが小さい場合は「当面使う予定のないお金」として、10年以上かけて少額をコツコツ積立投資していくのもありだと思います。

――新NISA の中でも、初心者が始めやすい商品を教えてください。

投資初心者の方には、“投資信託”が始めやすいと思います。投資信託は、国内の株や債券などの資産や、個人では直接投資しにくい海外の資産などにも分散して投資できるのがメリットです。

その中で皆さまにご紹介したいのが「たわらノーロード」という投資信託です。

新NISAで活用したい「たわらノーロード」とは?

――たわらノーロードとは、具体的にはどんな商品なのでしょうか?

たわらノーロードは、国内外の株式や債券、リートなどに投資をする34本の投資信託からなる低コストインデックスファンドシリーズです。バランス型ファンドもあり豊富なラインナップが魅力の1つです。「たわら」とは元々、お米だけでなく、小麦や小豆などの穀物を包み保存する容器の役割があり、豊か、備えるといったことから五穀豊穣のイメージがあります。当社では皆さまから預かった大切な資金を包んで運用するということで“たわらノーロード”と名づけました。

その包む中身は、株や債券、その組み合わせなどさまざまなパターンがあり、ご自身のニーズや取れるリスクの大きさに合わせて選べるよう、多くのファンドをご用意しています。

――同商品の魅力を教えてください。

たわらノーロードの「ノーロード」とは、“購入時の手数料がかからない”という意味です。投資信託のコストには、「購入時の手数料」と商品の保有期間中にかかる「信託報酬」、換金時にかかる「信託財産留保額」などがありますが、“ノーロード”とはこのうち「購入時の手数料」がかからないことで、初期費用を抑えることができます。

たわらノーロードを購入している方に『たわらノーロード』を選んだ理由を聞いたところ、主に2つの理由が挙がりました。(※アンケートの詳細はコチラ)

(1)「コストが安い」

ノーロードなので購入時の手数料がかからないですし、保有期間中にかかる信託報酬も業界最低水準です(2024年1月末時点)。なぜコストを安くできるかというと、当社は機関投資家という年金基金などの団体の資金を長年運用しています。当社のインデックスファンドには、機関投資家と個人のお客さま双方の資金をまとめて運用しているものもあり、大きなファンドだと1兆円を超えており効率的な運用が可能となっているからです。

(2)「わかりやすい」

たわらノーロードは、日経平均株価などの指数(インデックス)に連動を目指す「インデックスファンド」のシリーズです。指数の名前を商品名につけているのでわかりやすいとご好評をいただいています。たとえば「たわらノーロード S&P500」なら米国の代表的な株式指数に連動を目指しますので、簡単に調べることができ日々値段が上がったのかどうか値動きも容易に確認できます。

投資初心者の方は、まずは値動きがわかりやすいインデックスファンドで投資を始めるのも良いのではないでしょうか。たわらノーロードは連動を目指すインデックスの種類が豊富、つまりファンド数が多いのでニーズに合わせてお選びいただけます。

ちなみに、たわらノーロードは、確定拠出年金*の対象ファンドにもなっていることが多く、そちらで選ぶこともできます。

企業もしくは個人にて年金を貯蓄する投資方法で、iDeCoもこれに該当する。

投資信託は、証券会社や銀行などで購入することができますが、金融機関によって取り扱っている投資信託は異なります。その点、たわらノーロードは、ネット証券はもちろん窓口のある証券会社や銀行など、1月末現在で約250社と多くの金融機関*で取り扱っています。

*販売会社によってお取り扱いファンドが異なります。

忙しい人はネットのみで手続きが完結しますし、わからないことを相談しながら購入したい人には金融機関の窓口がある点は安心材料の1つといえます。どの金融機関で購入しても購入時の手数料はかかりませんので、皆さまのニーズに合わせて選択することができます。

――ありがとうございました。最後に参加者の皆さんから、たわらノーロードの印象をお聞かせください。

インデックスファンドは、日経平均株価などを見れば今値段がどうなっているのかわかりやすいので、こまめに見てしまう自分の性格にも合っています。色々な選択肢から自分に合うファンドが選べる点もいいと思いました!教育資金にも活用していきたいです。

たわらノーロードは、すごくわかりやすい、選びやすいというのが率直な感想です。お金がなくて子どもが希望する進路に進ませてあげられないのは嫌なので、大学進学などに向けて教育資金もしっかり資産運用をしていきたいなと思いました。まずは、いつも使っている金融機関に行ってみたいと思います。

今までたわらノーロードを知りませんでしたが、すごくわかりやすい印象でした。子どもは今1歳ですが、大学入学の頃に1番お金がかかるし、長期で投資をしたほうがいいとわかったので、新NISAで積み立てをして早めに活用したいと思いました。

わかりやすく魅力あふれる「たわらノーロード」

たわらノーロードのメリットをまとめると、

・値動きがわかりやすくラインナップも豊富

・コストが安く長期の運用に向いている

・ネットでも、金融機関の窓口で相談しながらでも購入OK

・大手の資産運用会社であるアセットマネジメントOneが運用

……など投資初心者にはうれしいポイントがたくさん。

また、たわらノーロードを提供するアセットマネジメントOneは、おにぎりにまつわる写真をSNSに投稿するだけで、アフリカ・アジアの子どもたちに給食が届けられる「おにぎりアクション2023」にも協賛しました。これには、子どもたちの未来とともに、より多くの方が資産形成を考えるきっかけになればとの願いが込められています。

今まで投資に対して、「すごく難しいもの」「なんだか怖い」と思っていた人も、「新NISA、始めたいけど何を選べばいいの?」と迷っていた人にも、安心して始められるのが、たわらノーロードです。気になった方はぜひチェックしてみてください!

お問い合わせ

コールセンター:0120-104-694

(受付時間:営業日 9:00~17:00)

お取り扱い販売会社は、アセットマネジメントOne のホームページでご確認ください。

お申込みにあたっては、販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

お客さまにご負担いただく手数料等について下記手数料等の合計額等については、購入金額や保有期間等に応じて異なりますので、表示することができません。詳細については、投資信託説明書(交付目論見書)をご覧ください。【ご購入時】購入時手数料:ありません 【ご換金時】換金時手数料:ありません 信託財産留保額:換金申込受付日の翌営業日の基準価額に0.3%の率を乗じて得た額(たわらノーロード 新興国株式のみ) 【保有期間中(信託財産から間接的にご負担いただきます。)】運用管理費用(信託報酬):各ファンドの日々の純資産総額に対して、上限年率0.55%(税抜0.5%)を乗じて得た額(2024年1月12日現在) その他の費用・手数料:組入有価証券等の売買の際に発生する売買委託手数料、信託事務の処理に要する諸費用、外国での資産の保管等に要する費用、監査法人等に支払うファンドの監査にかかる費用等が信託財産から支払われます。※その他の費用・手数料については、定期的に見直されるものや売買条件等により異なるものがあるため、事前に料率、上限額等を表示することができません。※上場不動産投資信託(リート)は市場の需給により価格形成されるため、上場不動産投資信託(リート)の費用は表示しておりません。※上場投資信託(ETF)は市場の需給により価格形成されるため、上場投資信託(ETF)の費用は表示しておりません。※税法が改正された場合等には、税込手数料等が変更となることがあります。

ファンドの投資リスク

くわしくは投資信託説明書(交付目論見書)をご覧ください。基準価額の変動要因は、次に限定されるものではありません。

株価変動リスク、リートの価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク、資産配分リスク

各ファンドは、値動きのある有価証券等(外貨建資産には為替変動リスクもあります。)に投資しますので、株式市場の変動、不動産等の価値や賃貸収入等の変動、為替相場の変動、金利の変動、組入有価証券等の発行者にかかる信用状況の変化、市場に十分な需要や供給がないため取引を行えないまたは取引が不可能となること、投資対象国・地域における政治・経済情勢の変化、収益率の悪い資産への配分比率が大きいことにより、組入れた有価証券等の価値が下落し、基準価額が下落する要因となります。これらの運用による損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。また、投資信託は預貯金と異なります。

当広告は、アセットマネジメントOne株式会社が作成したものです。当広告は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

当広告における内容は作成時点(2024年1月31日時点)のものであり、今後予告なく変更される場合があります。投資信託は、1.預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証および利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

■設定・運用は

商号等:アセットマネジメントOne株式会社

金融商品取引業者 関東財務局長(金商)第324号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会