マネックス証券の評判・口コミまとめ!口座開設前に知っておこう

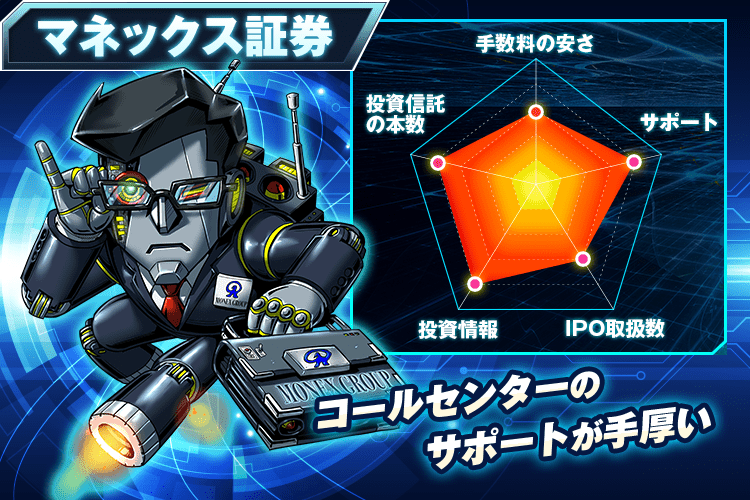

大手ネット証券の1つであるマネックス証券は、IPO抽選の公平さとサポート体制に定評のある証券会社。

米国株や中国株の取扱銘柄が多く、外国株式に興味がある方から高い評価を得ています。

2019年7月から最低取引手数料も引き下げられ、より一層取引しやすくなりました。

この記事では、マネックス証券の良い評判と悪い評判、そして口座開設の流れ、手数料無料の入金方法について説明します。

ぜひ証券会社選びの参考にしてください。

会社を詳しく調査して投資したい人にお勧めな証券会社です!

マネックス証券のメリットまとめ!株初心者に優しいと好評です

マネックス証券はサポートに定評のある証券会社でコールセンターの対応がとても良かったとクチコミが多いんです。

株初心者の場合はわからないことも多く、コールセンターのサポートはとても助かりますね。

その他にもマネックス証券では評判の良い点が沢山あります!今回は5つに絞って紹介させていただきます。

- マネックス証券は米国株が充実!

- 中国株の取扱銘柄数が多いのも強み

- IPOルールは完全公平抽選

- NISAの売買手数料がずっと無料

- マネックス銘柄スカウターが神ツール

- 高機能ツールマネックストレーダーが無料

1.米国株のサービスが充実している!

近年、米国株式の成長率の高さや配当金の充実が様々なメディアで特集され株主優待で有名な桐谷さんも米国株式を購入しているほどです。

また米国株式は1株単位で取引が始められる事もあり、投資初心者でも敷居が低いのも人気の理由かもしれません。

日本にも米国株を取り扱っている証券会社がいくつかありますが、その中でも1番おすすめしたい証券会社がマネックス証券。

マネックス証券は、米国株の取扱数が多く、取引手数料が安いんですよ。

| マネックス証券 | SBI証券 | 楽天証券 | |

|---|---|---|---|

| 取扱銘柄数 | 5,000銘柄超 | 5,600銘柄超 | 約4,897銘柄 |

| 取引手数料(税込) | 約定価格の0.45% (最低0米ドル~最高22米ドル) |

約定価格の0.495% (最低0米ドル~最高22米ドル) |

約定価格の0.495% (最低0米ドル~最高22米ドル) |

| 注文方法 | ・指値 ・成行 ・逆指値 ・ツイン指値 ・連続注文 ・OCO注文 ・トレールストップ注文 ・トレールストップ注文(%) |

・指値 ・成行 ・逆指値 |

・指値 ・成行 ・逆指値 |

| 注文可能時間 | 24時間 | 米国営業日の次を除く時間帯※ ・日本時間19:00~19:30 ・日本時間取引終了後から9:00頃まで |

・月~金の日本時間8:00~翌6:00 ・土の日本時間8:00~翌6:00(翌2:30~3:30、5:00~5:15を除く) ・日の日本時間6:00~翌6:00(翌2:30~3:30、5:00~5:15を除く)※ |

| 注文の有効期限 | 最長90日 | 最長90米国営業日 | 最長90日 |

国内の証券会社はすべての米国株式を取り扱っておらず、証券会社によって取扱銘柄数が異なります。

マネックス証券では、米国株デビュー応援プログラムとして米国株の買付手数料無料(キャッシュバック)を行っており、外国株取引口座で米ドルを持った日から20日間の手数料を最大で3万円分まで米ドルでキャッシュバックされます!

更に、特定の米国ETF17銘柄(バンガード社、インベスコ社、ブラックロック社、ステート・ストリート社、グローバル X社など)の買付手数料(税抜)を全額キャッシュバックしてくれる!とネットで話題になっています。

2.中国株の取扱銘柄数が多い

マネックス証券は、香港のBOOM証券グループを買収しています。

よって、マネックス証券は香港取引市場のほぼ全てを網羅する銘柄を取り扱うことができると好評です!

しかも、香港ドルへの振替をせずとも円から買付することができて、取引もスムーズなんですよ。

さらに日本国内ではマネックス証券だけが中国株で成行注文(売りのみ)が出せるというメリットも。

中国在住の経済コラムニストが、生の中国情報を定期的に配信するなど、マネックス証券に口座を持っていれば日本にいながら中国の経済状況をいち早く手に入れることができます。

3.IPOルールは完全公平抽選

株初心者にもカンタン!と人気の高いIPO※投資ですが、初心者が1番当選しやすいと評判なのがマネックス証券のIPO抽選なんです。

証券取引所に上場して、投資家が買えるよう新規に株式を公開すること。企業はIPOを行うことで投資家から多額の資金を集めることができ、投資家も新たに投資先を増やすことができるのです。

なぜマネックス証券なのか。それはIPOの抽選方法に答えがあります。

マネックス証券のIPOルールでは、1人1票の完全公平な抽選方法を採用。

大手ネット証券の中には資金が多いと抽選に当たりやすいところや、過去の取引量や申込み回数などが加味されているところがあります。

それに比べて、マネックス証券のIPOは、個人投資家が100%全て公平に抽選されるため、投資資金の少ない株初心者でも当選確率が高くなるんです。

マネックス証券のIPO取扱実績は毎年約50銘柄ほど。

IPO投資を行う人は必ずマネックス証券からも抽選に参加できるよう準備しておきましょう。

IPO抽選に当選したあと、もしキャンセルしたい場合もマネックス証券ではペナルティはありませんので安心してください。

松井証券やSMBC日興証券など、当選後にIPO株の購入を辞退すると、一定期間IPOの抽選対象から除外される証券会社もあります。

マネックス証券で、積極的にIPOにチャレンジしていきましょう。

4.NISAの売買手数料がずっと無料

マネックス証券はNISA※口座内での売買手数料が無料になるサービスを実施していると評判です!

株や投資信託などで得た利益を一定額非課税にする制度です。2016年から年間運用額120万円までと限度額が広がりました。

2024年からは新NISAも始まり、非課税枠が拡大、非課税機関も無期限になるなど使い勝手がさらに良くなる予定です。

証券口座、NISA口座とも口座開設だけなら費用は一切かかりません。

NISA口座を開設するには、通常の証券口座を持っている必要があります。まずは、証券口座の開設をしましょう。

国内株式だけでなく、投資信託、投信つみたて、米国株・中国株※も無料なんです!

利益に対する税金が非課税になるだけでなく、様々な特典と交換ができるマネックスポイントが貯まります。

しかも、今なら「マネックスの全力NISAシリーズ第一弾」として、NISA口座でのクレカ積み立てのポイント還元率が2.2%にアップ中!

お得に資産運用がしたい人は、迷わずマネックス証券を選んでください。

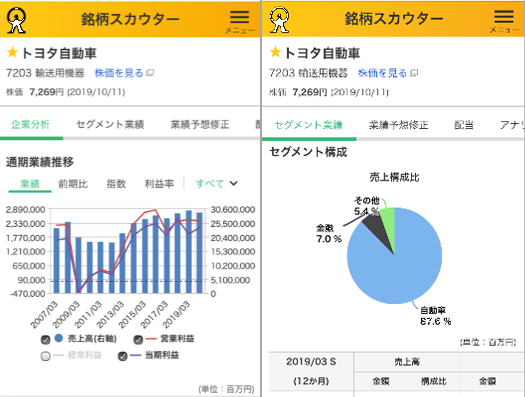

5.マネックス銘柄スカウターが神ツールだと好評!

マネックス銘柄スカウターはファンダメンタル分析をする時に便利だと多くの人から支持されています。

- 過去10期分以上(四半期ごとの業績推移も)の業績推移をグラフ化

- セグメント別の売上・利益推移が分かる

- 同業他社比較が簡単

- 米国株や中国株にも対応

- パソコンだけでなくスマホでも利用可能

また、過去10年の売上、利益の成長率で銘柄を検索できたり海外株式の分析も口座開設を行えば無料で利用する事ができます。

元お笑い芸人で年収3万円から億り人になった井村氏も自身のYou Tubeで銘柄スカウターを活用していると公表し、話題になりました。

6.高機能ツールマネックストレーダーが無料で使える!

株式取引の初心者~中級者クラスに幅広く使いやすい、マネックストレーダーが無料で使えます。

マネックス証券のマネックストレーダーは、注文や取り消し、注文の訂正機能が分かりやすいです。

また、銘柄選びに欠かせない銘柄スクリーニング機能やチャート分析機能も充実しています。

マネックストレーダーの、主な機能を次にまとめました。

| 主な機能 | 詳細 |

|---|---|

| Trading One | 板、チャート、ニュースがすべて閲覧できる。画面から注文も可能。 |

| 株式スピード注文&2WAY注文 | 板を見ながらワンクリックで注文できる。2WAY注文なら最良気配から発注可能。 |

| マルチチャートビューア&マルチ気配ビューア | 銘柄フォルダに登録されている銘柄のチャートを画面上に複数並べられる。 |

| リアルタイムランキング&株式市況アラーム | ランキング上位やゴールデンクロス、当日高値/安値更新など、設定した条件に合致した銘柄がリアルタイムで表示される。 |

「Trading One」からの注文は、画面中央部に注文画面を表示させ、銘柄情報の画面を見ながら注文できるシステム。

最も使いやすくおすすめです。

「通常注文」と呼ばれる画面からは、現物取引や信用取引を行うことができます。

指値や逆指値、ツイン指値※などの特殊な指値注文を出すことも可能。

利益確定できる指値注文と、自動的に損切りするための逆指値注文が同時にできる機能のこと。

日中時間の取れないサラリーマン投資家におすすめです。

その他の注文方法として、最短ワンクリックで注文できる「スピード注文」や、最良気配でワンクリックで注文が出せる「2WAY注文」機能もあるので、デイトレーダーの方にも使い勝手がいいですよ。

「マルチチャートビューア」や「マルチ気配ビューア」を使って気になる銘柄をまとめてチェックすることもできます。

なお、マネックストレーダーはNISAでの取引にも使えます。

少額投資非課税制度のこと。年間120万円までの投資で得た利益が非課税になる制度です。

「NISA(ニーサ)とは?株初心者が知るべきメリットとデメリット」を参考にしてください。

なお、2024年からは新NISA制度が始まり、年間投資可能額が最大360万へと大幅アップ、非課税期間も無期限になり、使い勝手がよくなります。NISAを始めない手はないですね。

マネックス証券の注意点!

マネックス証券の評判の良い点を紹介してきましたが、悪い評判も勿論あります。今回は特に注意してほしい2点に絞ってご紹介させていただきます。

1.外国株式が中国と米国だけ

マネックス証券は米国株式、中国株式では他のネット証券会社より取扱銘柄数も多く大変充実していますが、他の新興国の株式は取り扱っていません。

ネット証券の中ではSBI証券、楽天証券が中国・米国・その他新興国の株式を取り扱っています。新興国の株式に関心がある人はSBI証券、楽天証券の口座も開設しておいたほうがいいかもしれません。

2.取引手数料が他社と比べて割高だ → マネックス証券が約11年ぶりの手数料引き下げ

頻繁に取引をしない人にとっては特に気にならない取引手数料ですが、1日に何度も取引をしたい!と思っている人にとっては不評でした。

ですが、2022年3月22日より、国内銘柄の取引手数料が変更となりました。

| 1取引の約定代金 | 手数料(税込) |

|---|---|

| 5万円以下 | 55円 |

| 10万円以下 | 99円 |

| 20万円以下 | 115円 |

| 50万円以下 | 275円 |

| 100万円以下 | 535円 |

| 150万円以下 | 640円 |

| 3,000万円以下 | 1,013円 |

| 3,000万円超 | 1,070円 |

※IFAとコールセンター手数料は対象外です。

マネックス証券の悪い評判・良い評判や口コミを紹介します

マネックス証券は銘柄スカウターや米国株に投資するユーザーに好評です!

マネックス証券を実際に利用している方にアンケートを行いましたので、評判・口コミを紹介します。

マネックス証券に関する悪い評判

評価:★★★★☆

情報が非常に豊富だがコストが気になる

取り扱い銘柄は圧倒的に充実していますし、投資に関する情報が非常に豊富なので使い勝手がいいです。

ただ、日本の株に関しては売買手数料が他より高いので、その点はデメリットに感じましたし、売買の回数が増えればそれだけコストがかかるので気になります。

評価:★★☆☆☆

外国の取り扱いが少ない

先ず、日本株の売買手数料について、マネックス証券は他の証券よりもやや高めに設定されています。

また、外国の取り扱いが少ないので、海外投資がしたい場合は多少の不便は感じました。

評価:★★★☆☆

手数料がネット証券の中ではそれほど安くない

米国株の取引について、時間外取引が可能な点は他証券と比べて利点であると感じました。

また、マネックス銘柄スカウターもUI/UXに配慮された使いやすい仕様となっていた。

ただ、全体的に手数料がネット証券の中ではそれほど安くないこと、ポイント利用した取引が他の証券と比べると汎用性にかけるため米国株以外の取引をしようとまでは至らなかった。

※アンケート結果は2022年2月に集計したものです。

マネックス証券を評価している人でも、米国・中国以外の銘柄を購入したい人にとっては物足りなく感じるようだ。

マネックス証券の良い評判(IPOについて)

評価:★★★☆☆

IPOの敷居が低い

マネックス証券は米国株の種類がとてもたくさんあり手数料もそんなに高くないので米国株をトレードする方にはオススメです。

IPOも他社と比べると条件がなく抽選されるところが嬉しいです。トレードツールはとてもわかりやすく情報も多く見やすいです。

評価:★★★★☆

IPOが1人1票の平等抽選で配分

マネックス証券の良い点は2点あると思います。

1点目はIPOです。毎年多くのIPO銘柄を取り扱っており、100%すべてが1人1票の平等抽選で配分されているので、資産の少ない私のような個人投資家にとっては大きな魅力です。

2点目は、銘柄スカウターです。業績の推移や利益率、進捗具合などがビジュアルで一目で分かりやすく銘柄分析する際には必ず使用しています。

評価:★★★☆☆

お金持ち以外にも使える証券会社

多くのお金を使ってブックビルディングするとIPOの当選確率の上がるような会社もある中で、マネックス証券はIPOの抽選が平等なので、IPOに応募するときには一単元だけIPOに応募するだけでいいので、ここはお金持ち以外にも使える証券会社です。

この点が株式投資初心者に評価されているぞ。

マネックス証券の良い評判(米国株について)

評価:★★★★★

アメリカの株を購入するのにうってつけ

アメリカの株を購入するのにうってつけで、取り扱い銘柄が多いという点が良かったです。

また取り引き手数料が非常にお安く、ネットを活用した証券取引サービスのなかで利用しやすいです。IPO初心者向けのサポートもある点を考慮して5点満点にしました。

評価:★★★★☆

米国株・中国株の取り扱いが多いサービス

今後国際的に視野を広げて取引を拡大して行きたい人にはおすすめできます。外国株の実情を理解するのに役立つ情報ツールの内容も充実しています。

勉強にもなるシステムが好みでした。

評価:★★★★☆

アメリカ株・ETFが豊富!比較検討し易い

手数料も安価であり、円からアメリカ株の購入も可能であり、使い易い。

勿論、ドルに替えた上での購入もでき、為替レートを勘案しながらどちらを選ぶか選択できるところも良い。トップ画面では、資産評価額がはっきり表示されているシンプルな画面が好感をもてる。

マネックス証券は米国株に力を入れている。この点がマネックス証券のユーザーに支持されているようだ。

マネックス証券の良い評判(機能について)

評価:★★★★★

銘柄スカウターが日本株、米国株にも対応!使い!

銘柄スカウター米国株は、外国株取引口座を開設していれば無料で利用できるのがよかったです。

また、マネックストレーダー株式スマートフォン、マネックス証券アプリ、SNS投資型アプリferciこの3つのアプリは、それぞれできることや機能が異なるため、用途に合わせて使いやすいアプリを利用できます。

評価:★★★★☆

銘柄スカウターで業務内容や経営実績などをグラフ化!

マネックス証券は「銘柄スカウター」という株式会社の業務内容や経営実績などをグラフなどで調べることが出来るツールがありますが、そのツールの米国版が去年から使えるようになりました。

通貨単位がアメリカドルですがそれ以外は日本版とほぼ同じなので、私のように英語が苦手な人でも海外企業の分析ができるのでとても重宝しています。

評価:★★★★☆

扱っている商品数が多く、分かりやすい!

保有している商品を棒グラフや円グラフでビジュアル化する機能があるので素人でもわかりやすいです。

また、自分の性格の型に合ったリバランスや追加購入を具体的な銘柄でレコメンドしてくれるので、メインの証券口座にしていて満足しています。

「銘柄スカウター」は日本株だけでなく米国株でも利用でき、株式投資初心者からベテラン投資家まで重宝されている!

マネックス証券の良い評判(情報提供について)

評価:★★★★☆

セミナーも随時開催されている

単元未満の株が購入できるので、超初心者でいきなり十万以上の投資は不安という人にはとてもお薦めです。

セミナーも随時開催されているのでそこで様々な知識を蓄えていくことも可能です。情報もたくさんあり、入金も簡単です。

評価:★★★★☆

手に入れ辛い情報がまとまっている

投資情報が豊富で外国株式に強いという点でマネックス証券を高く評価しました。

外国株式の投資情報というと、実際は情報がなかなか手に入り辛く、そういった情報をアプリひとつでまとめてくれているので、投資判断を行いやすいというメリットがあります。

評価:★★★☆☆

情報量が多くセミナーも開いている

私はいつもはブルームバーグからの情報を頼りにしていますが、マネックス証券は投資を判断する情報量が比較的多く、画面の配置もとても見やすいのでお勧めです。

また口座開設者限定のセミナーも開いているので、口座を開設して損は無いと思います。

投資の判断には情報は不可欠だ。マネックス証券なら良い情報を分かりやすく提供してくれるぞ。

マネックス証券の良い評判(口座開設について)

評価:★★★☆☆

口座開設手続きが容易

良かった点の第一は口座開設手続きがSBI証券などと比較的して容易だったこと。

第二は三井住友銀行・ソニー銀行との間で連携がとりやすく、銀行口座(普通預金)-銀行口座(投資用)-証券口座間の資金のやり取りが簡単にできること。

評価:★★★★☆

結構簡単に口座を作ることができます

結構昔は口座をつくるのが面倒でしたが、銀行の口座なみに簡単でした。それとザラ板も無料でみることができます。

証券会社によっては有料のところもあるのでこれは助かりますね。手数料も安いほうだと思います

評価:★★★★★

口座開設も簡単にできた

ネット証券なので取引手数料が安いのが魅力です。

取扱商品が多数あるので自分の好きな投資をすることができるし、人気のIPOの数が多いのも気に入っています。サイト内も使いやすく初心者の方にもおすすめです。

不明な点があればコールセンターでも聞くことができるぞ!ちなみに、マネックス証券のコールセンターは投資家の間でも評判がいいぞ。

マネックス証券の口座開設手順

ここまでマネックス証券の特徴について紹介してきました。

マネックス証券に興味を持った方のために、口座開設の申し込み方法について説明します。

口座開設ページにアクセスするには、次の「マネックス証券の公式へ」ボタンをクリックしましょう。

口座開設の流れ

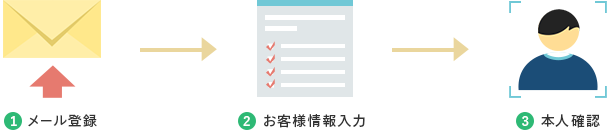

公式サイトに飛んだら「今すぐ口座開設(無料)」ボタンをクリックしましょう。

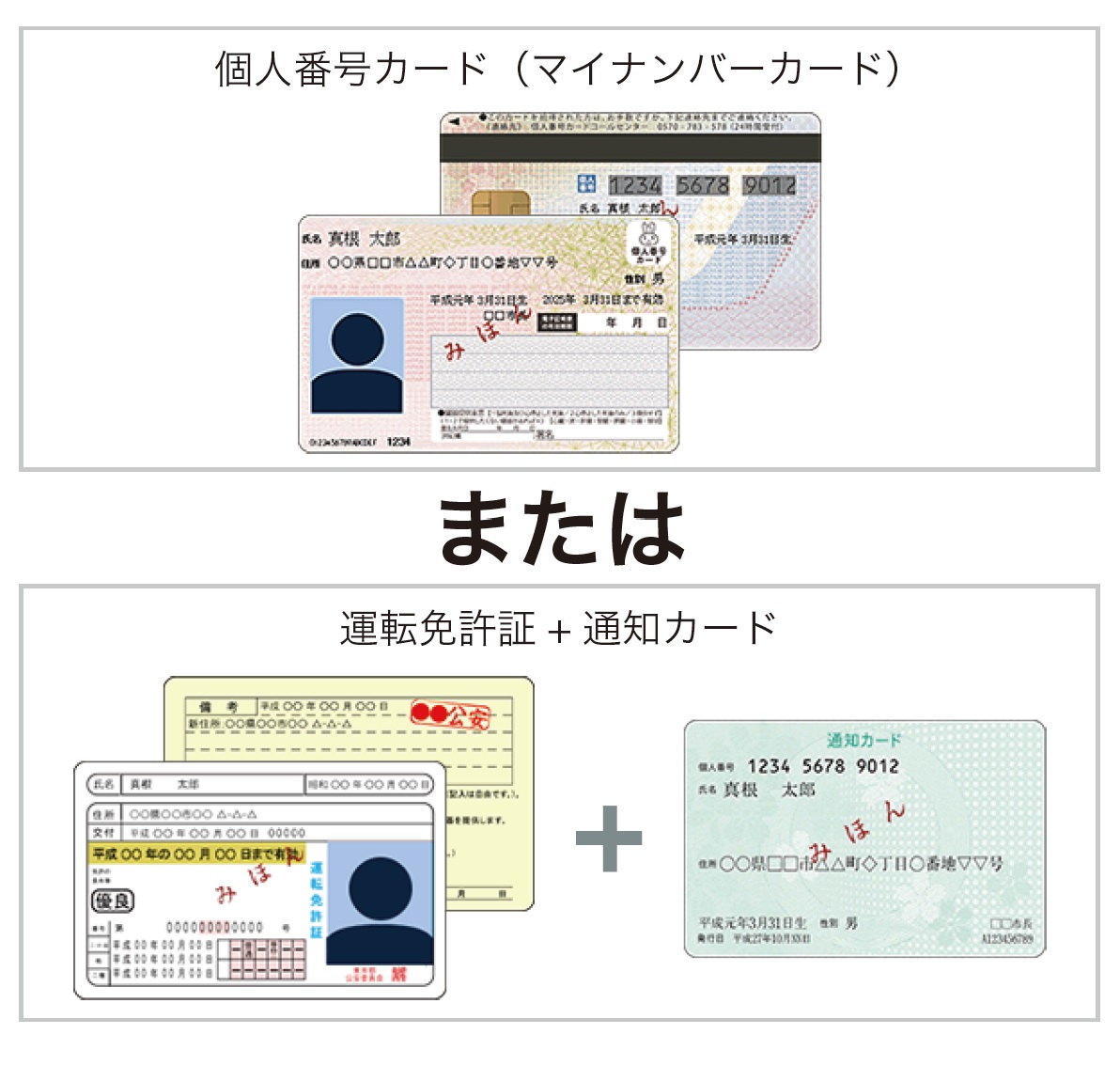

必要書類として運転免許証とマイナンバー書類があれば、ペーパーレスで口座開設ができます。その場合、口座開設までの期間は最短3営業日です。

運転免許証とマイナンバー書類がある人は「オンライン口座開設」で申し込みましょう。

書類提出

メールの登録、個人情報の入力が済んだら、ページ下の「次へ(内容確認)」ボタンをクリックします。

運転免許証とマイナンバー書類がある人は、このあと撮影してアップロードするだけ。

マネックス証券から口座開設通知が送られてきます。

そこに記載してあるログインIDとパスワードをマネックス証券のログインページに入力すれば、いよいよ取引開始という手順です。

マネックス証券の口座開設は、印鑑もいらずペーパーレスで日数もかからないんですよ。

ちなみに、マネックス証券では紙ベースでの口座開設も可能です。

- WEBから開設申込をする

- 書類が届いたら、必要事項を記入し、マイナンバーと本人確認書類を添えて返送

- 口座開設手続完了の案内(取引に必要なID、パスワード)が届いたらログイン

WEBに比べて時間はかかりますが、この方法でも口座開設することができます。

手数料無料を活用しよう!マネックス証券の入出金方法

マネックス証券の口座への入金は、次に上げる金融機関からであれば手数料無料で即時入金ができます。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- SBI新生銀行

- 楽天銀行

- 住信SBIネット銀行

- PayPay銀行

- ソニー銀行

- auじぶん銀行

- イオン銀行

- 香川銀行

- 静岡銀行

- 荘内銀行

- 北都銀行

- 伊予銀行

上記以外の銀行から入金する場合は各金融機関の所定の手数料がかかるので気をつけてください。

マネックス証券からの出金は、預金口座を登録すればどこの金融機関でも手数料無料です。

急ぎ手元に資金が必要になったときに利用できる、即時出金サービスもありますが、利用できる金融機関は下記の通り。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- PayPay銀行

- ソニー銀行

- 楽天銀行

- 住信SBIネット銀行

- 静岡銀行

- SBI新生銀行

- ゆうちょ銀行

1回あたり330円(税込)の手数料がかかるので注意してください。

なお、マネックスカードをお持ちであれば即時出金サービスの手数料が月5回まで実質無料(キャッシュバック)となります。

マネックス証券のよくある質問

マネックス証券の口座を開設する前に利用者のよくある質問をまとめてみました。

Q.マネックス証券の口座開設ができない!

マネックス証券で口座開設ができない場合は以下の点を確認してみましょう。

- 申込者名義と口座名義が同じか

- 年齢要件を満たしているか

- 日本国内に居住しているか

18歳未満の未成年の場合、法定代理人の届け出により口座開設が可能です。このとき、法定代理人と口座開設者の関係を示す公的書類が必要となるので注意してください。

また、証券総合取引口座開設後は信用取引口座など他の口座も申し込めるようになります。ただし、マネックス証券で信用取引口座を開設するためには新たに以下の条件を満たす必要があります。

- 未成年者ではない

- 最低保証金について理解している

- 信用取引や現物株式の投資経験がありマネックス証券が定める基準を満たしている

- 取引規定などの各種ルールを理解している

- インターネットを利用できる環境にある

- 電子メールや電話で連絡が取れる状況にある

- 氏名や住所、電話番号などが正しく登録されている

マネックス証券では、審査に落ちてもその理由について開示を行っていません。不安要素をできるだけ解消してから申し込むようにしましょう。

Q.マネックス証券の口座キャンペーンは?

2024年3月現在マネックス証券では、【dポイント2,000円相当!】NISA口座開設キャンペーンを実施しています。

キャンペーン期間中(~2024年4月15日まで)に、クイズに正解&NISA口座開設等などの条件をクリアすると2000円相当のdポイントをプレゼント!

しかも証券口座をまだお持ちでない方は、新規口座開設キャンペーンでもdポイントがもらえるので、あわせて4000円相当のdポイントをもらえちゃうんです。

ただでさえもオトクなNISAなのに、さらにポイントがもらえるチャンス!これを機に口座開設してNISAを始めるのが断然おすすめです。

マネックス証券でNISAでつみたて可能なファンドは1536銘柄(2023年10月現在)もありますよ。

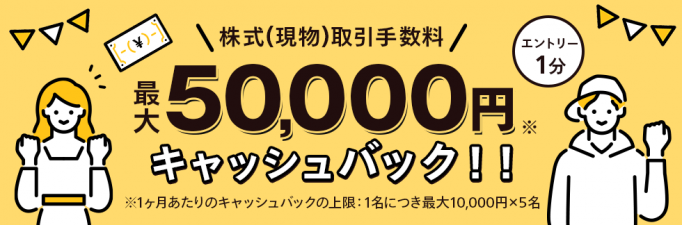

また、マネックス証券では家族・友人紹介プログラムを用意しています。株式(現物)取引手数料が1名の紹介につき10,000円キャッシュバックとなるサービスです。

1ヶ月あたり最大5名の紹介まで適用されるため、最大50,000円分のキャッシュバックとなります。

紹介プログラムを利用するためには、LINEかメールでエントリーメールを送るだけでOKです。家族や友人が専用URLから口座開設手続きを完了すれば、特典対象となります。

最新の情報は、マネックス証券公式サイトで確認するようにしましょう。

Q.マネックス証券クレカの積立ポイントって?

マネックス証券では、マネックスカードによるクレカ積立が可能です。クレジットカードで積立をするメリットは、クレジットカードで自動決済されるため入金の手間がかからないこと、そして投資をしながらクレジットカードポイントが貯められることの2点です。

マネックスカードで投信積立をすることで最大1.1%のマネックスポイントが付与されるのですが、これは他のネット証券・クレジットカードの組み合わせよりも高い還元率となっています。

- マネックスカード・マネックス証券:1.1%

- 三井住友カード・SBI証券:0.5%

- 楽天カード・楽天証券:0.5~1.0%

しかも今ならNISA口座でマネックスカードを利用して投信積立をすると還元率が2.2%にアップ!

また、即時出金サービスの手数料が月5回まで無料、カードショッピングのポイント還元率も1.0%と様々な魅力があります。

クレカ積立で貯まったポイントは、ギフト券や他社ポイントなどに交換することが出来ます。

Q.マネックス証券のポイント交換は何にできる?

マネックス証券では、獲得したマネックスポイントを様々な用途と交換することが出来ます。

| 交換対象 | 内容 |

|---|---|

| 株式売買手数料 | 1ポイントごとに株式売買手数料1円相当として 利用可能 |

| 暗号資産 | ・ビットコイン ・イーサリアム ・リップル |

| 他社ポイント | ・dポイント ・Amazonギフト券 ・Tポイント ・Pontaポイント ・nanacoポイント ・WAONポイント ・ANAポイント ・JALマイレージ |

| ポイント寄付 | ・READYFOR ・日本赤十字社 |

| マネックスグッズ | マネックス証券厳選の書籍など |

交換したポイントの反映タイミングは、それぞれ異なります。また、ポイントを商品と交換した場合、毎週水曜日を申し込み締め切り日として締切日から5営業日以内の発送となります。

マネックスポイントの有効期限はポイント獲得日翌々年度末と定められているので、期限切れに注意しましょう。

Q.マネックス証券の出金方法は?

マネックス証券では、通常出金と即時出金サービスという2つの出金方法があります。

| 内容 | |

|---|---|

| 通常出金 | ・パソコンやスマートフォンから出金指示 ・営業日20時28分までの指示で翌営業日に着金 |

| 即時出金サービス | ・パソコンやスマートフォンから出金指示 ・即時に出金先口座に着金 ・金融機関によって数分かかることもある ・手数料330円が必要だがSBI新生銀行の場合は無料 |

いずれも、登録金融機関への出金となります。出金先口座を変更したい場合は、証券総合取引口座にログインし、出金用振込指定口座登録・変更届を請求して必要事項記入後返送しましょう。

不正アクセスのリスクを避けるため、ネット上では金融機関変更が出来ないので注意しておきましょう。

Q.電子交付サービスについて知りたい

マネックス証券では、2005年6月23日以降の口座開設者に対して法的に交付を義務付けられている書類についてWEB用で交付・閲覧できる電子交付サービスも契約するようにしています。

電子交付書面は郵送してもらうことはできないので、書面として必要であれば自分自身でプリントアウトしなければいけません。また電子交付書面は過去5年分が閲覧可能となっており、必要に応じて確認可能です。

Q.マネックス証券の口座解約方法は?

マネックス証券の口座解約は、書類での手続きが必要です。

ログインできる場合は「入力フォームからの質問」より解約書類を請求する。

ログインできない場合は「お問い合わせ内容入力」から氏名・生年月日、登録住所、登録電話番号などお客様情報を記載して送信する。

手続書類が届いた後、必要事項を記入し返送

残高があると解約できない為、事前に売却もしくは出金をしておかなければいけません。また、積立契約があると解約できないため、事前に解除しておきましょう。

マネックス証券はこんな方におすすめ

海外の証券会社を買収しているマネックス証券は、外国株式の取引において他の証券会社よりメリットが多いです。

米国株や中国株に投資する場合は、マネックス証券が断然おすすめ。

マネックス証券のIPOは公平抽選を採用していて、個人投資家からの人気も高いです。

IPOが気になる人もぜひ口座開設をしておいてください。

口座開設も、ペーパーレスで短期間で済ませられるマネックス証券。

興味を持った方は、ぜひ口座開設をして、マネックス証券を活用して資産運用を始めてみてくださいね。

この記事もおすすめ!

-

ネット証券会社おすすめ比較ランキング

ネット証券会社おすすめ比較ランキング【楽天証券】評判・口コミで高評価!その理由と口座開設のやり方を解説

216,737views -

ネット証券会社おすすめ比較ランキング

【徹底解説】SMBC日興証券の評判や口座開設手順とは

114,349views -

ネット証券会社おすすめ比較ランキング

松井証券の評判は?調べると意外な事実が!?

74,183views -

ネット証券会社おすすめ比較ランキング

多彩な取引ツールと豊富な投資情報が魅力!GMOクリック証券の特徴

3,598views -

ネット証券会社おすすめ比較ランキング

大和証券の「ダイワ・ダイレクト」コースの特徴を紹介します

18,356views -

ネット証券会社おすすめ比較ランキング

東海東京証券の「かんたんダイレクトサービス」を紹介します

4,910views