投資信託とは?初心者が知るべき株との違いとメリット・デメリット

株初心者の方におすすめなのが投資信託です。

投資信託はプロに運用を任せる商品なので、「投資をやってみたいけど、どんな株に投資したらいいかわからない!買うタイミングも難しい!」という株初心者にピッタリ。

自分ではなかなか手が出せない、高度な専門知識が必要な先物取引や、外国の株式などにも投資できます。

「プロに任せるなら、高額な元手が必要なのではないか」と心配になるかもしれませんが、実は100円から投資可能です。

投資信託は株式投資に比べて、少額から始められます。資金をいろんな対象に分散して投資できるのも、投資信託の大きなメリット。ひとつの銘柄の株価が下がっても、他の銘柄でカバーできるのです。

メリットがたくさんある投資信託ですが、始める前に知っておきたいデメリットやリスクもあります。リスクを減らすための方法もご紹介するので、参考にしてくださいね。

投資信託の仕組みとは?プロに資産運用をお任せできる金融商品

投資信託(ファンド)は、個々の投資家から集めた資金をまとめて、投資のプロが運用する金融商品のことです。運用する資産は、株式や債券、不動産など多岐に渡ります。

しかし、投資信託は「何にいつ投資するか」という判断から実際の取引までをプロにお任せすることができるので、投資初心者でも安心して購入できる金融商品です。

運用の結果として利益が出れば、その利益は分配金として投資家に還元されます。10,000円で買った投資信託の価値が15,000円に上がった時に売れば、差額を利益として得ることも可能。

上場している投資信託もある!ETFってどんな投資信託?

通常の投資信託は、証券会社や銀行に申し込んで購入します。

ところが自分で株式と同じように売買できる、上場投資信託(ETF)という商品もあるんです。

通常の投資信託だと、申込をした当日または翌日の基準価額※で約定します。

基準価額とは、投資信託のその時点での価値のこと。投資信託の資産の時価総額から経費を引き、総口数(投資信託の単位は「口」)で割ったものです。

1日1回計算され、1口または1万口(1単位口数)あたりの額で表します。投資信託を買う時の値段でもあります。

一方のETFは取引所が開いている時間ならリアルタイムで取引可能で、指値注文もできます。

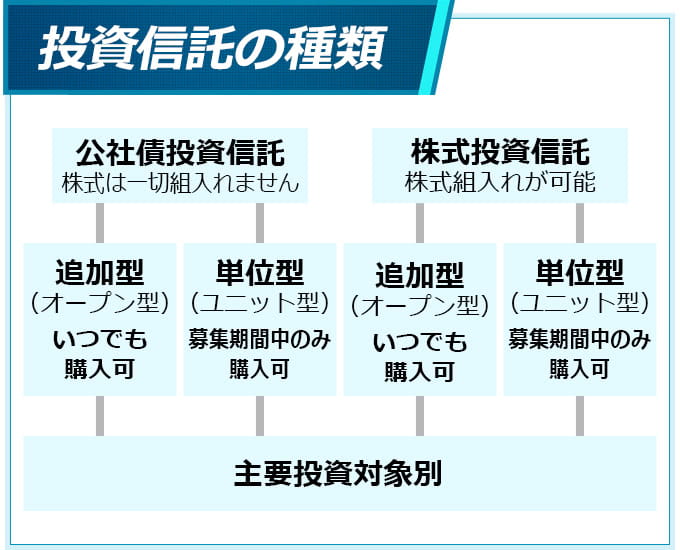

ファンドごとに投資対象が違う!アセットクラスでの分類

投資信託は、商品によって投資対象もさまざまです。

株式への投資する商品なら「株式投資信託」、株式へは全く投資せずに債券だけに投資するなら「公社債投資信託」と呼ばれます。

投資する資産クラスで投資信託を分類する場合、次の種類があります。

- 国内株式投資型

- 海外株式投資型

- 国内債券投資型

- 海外債券投資型

- バランス型:株、債券、不動産、商品などを組み合わせて投資する

- テーマ型:新興国、環境、医療、資源などのテーマに沿った銘柄に投資する など

これら豊富な投資信託の中から、自分の投資方針に合うものを選びます。

投資方針を明確にしたら「環境関連事業に投資したいから環境関連テーマ型」、「投資する商品を分散させたいからバランス型」など、自分の投資方針に合う商品を探しましょう。

投資信託のメリットとは?少額で分散投資ができるお手軽な投資商品

投資信託は、プロに運用を任せる商品です。

そのため自分では挑戦できないような分野への投資を、気軽にできるのは大きなメリットです。

多くの資金を集めて投資をし、複数銘柄を組み合わせて運用するので投資の基本である分散投資にもなります。

「投資を始めたいけど、資金が少ない」「どの株を買ったらいいかわからない」という、初心者におすすめしたいメリットがたくさんあるんです。

メリットをそれぞれ紹介するので、詳しく見ていきましょう。

初心者におすすめ!投資信託なら少額で投資できる

投資信託は、100円から10,000円程度で購入できます。

10,000円以内で買える株はほとんどないので、投資信託は株式取引に比べて資金ハードルは低いです。

最低投資金額が200万円や300万円などの株に投資するのは難しいですが、投資信託なら多くの人から資金を集めて投資するので、そういった銘柄に投資することも可能。

さらに月々100円から積立をして投資信託を購入する「投信積立」もあります。

債券や外国株への投資に挑戦することができる

投資に挑戦したいと思っても、初心者だと情報も知識も不足しています。

特に外国株や債券、先物取引などの場合は、国や商品そのもの、取引ルールなども理解する必要があるので時間も労力もかかります。

新興国の株に投資したい場合、取り扱っている証券会社が限られているという制限もありますね。

しかし投資信託なら、外国株や債券、先物にも知識なしで投資できるのです

また新興国の投資信託は、とくに初心者へおすすめしています。

投資の基本は分散投資!投資信託なら少額で分散投資が可能

投資対象を分散するのは投資の基本で、「分散投資」と言われます。

ひとつの株式だけに投資していると、その企業の業績が悪化したり倒産したりすると大きな損失に。そこで複数の銘柄に投資しておけば、ひとつの企業の調子が悪くても他でカバーすることできますよね。

しかし株式投資で分散投資をしようとすると、いくつも株を買う必要があり膨大な資金が必要。

少額から投資を始めたい初心者にとっては、分散投資のハードルが高いのです。

一方、投資信託では複数の投資家から資金を集めて運用するので、ひとつの投資信託を購入すればいろんな資産に分散投資できます。

2024年から始まった新NISAのつみたて投資枠でも、SBI証券や楽天証券などは100円から投資信託の積立ができます。

対象銘柄は金融庁が厳選した長期投資向きの投資信託に絞られており、何を選んだらいいかわからない初心者にも選びやすくておすすめ。

非課税で保有できるのでさらにお得!NISAのつみたて投資枠が気になる人はこちらの記事もチェックしてみてください。

投資信託のデメリット!購入時だけではなく保有中も費用が発生

投資信託はメリットが満載で投資初心者におすすめですが、プロに任せるためのコストが発生するデメリットもあります。

株取引で発生するコストは売買手数料のみですが、投資信託では保有中ずっと信託報酬という費用を負担しないといけません。

さらに銀行預金とは違って、元本保証がされないという点にも注意が必要です。詳しくご説明します。

信託報酬ってなに?保有中にかかる運用のための費用

投資信託の購入や保有には、こんな費用がかかります。

- 販売手数料または募集手数料:購入のための手数料(かからない投資信託もある)

- 信託報酬:保有している間ずっとかかる、運用のための費用

- 監査報酬:投資信託の監査を受けるための費用。少額。

- 信託財産留保額:信託期間が決まっている投資信託で、途中解約したときにかかる費用(かからない投資信託もある)

投資信託によって、手数料や信託報酬の額は異なります。購入手数料は、購入額の1~3%くらいが一般的。

同じ投資信託を買うのでも、購入手数料は販売会社によって異なるため調べるのが面倒です。

そこで「ノーロード」と呼ばれる、販売手数料がかからない投資信託を選ぶのがおすすめです。

とくにおすすめの証券会社は、SBI証券です。SBI証券は投資信託を2600近く取り扱い、しかも原則全ての投資信託が買付手数料0円(ノーロード)で投資できるんですよ。

信託報酬は「資産総額の○%/年」というかたちでかかってくる費用で、投資信託商品によって異なります。

投資信託には元本保証がない!資産が減る可能性あり

投資信託のもうひとつ知っておくべきデメリットは、元本保証がないことです。

投資したお金が増えて返ってくる保証がないばかりか、減ってしまう可能性があるということです。

どんなにベテランのプロ投資家でも、失敗することはあるからです。

銀行預金なら元本保証があるので、預けた分はもちろん全額引き出せます。

しかし投資信託にはそういった保証がないので、大きく利益を得られる可能性もあれば、大損失を被る危険性もあるのです。

しかし、信託報酬が高くて運用実績が悪い投資信託を買ってしまったら最悪だな。

投資信託のリスクとは、金利や為替に影響されて価値が減ること

コストがかかり元本保証がないというデメリット以外に、認識しておくべきリスクについて説明します。

リスクと言うとなんだか怖いですが、投資でいうリスクとは単なる「危険度」ではなく、価格変動の大きさのことです。

価格変動が大きいほど、利益が大きくなる可能性も高いことを意味します。どんな種類のリスクがあるのかを見てみましょう。

株式投資型は景気悪化で価値が下がる!価格変動リスク

まず価格変動リスクがあります。

投資信託はいろんな株や債券に投資していますが、その株や債券の価値が下がれば、投資信託の価値(基準価額)も当然下がってしまうということです。

株価が変動するのと同じで、日本や海外の政治経済の情勢、企業の業績や業界全体の見通しが影響します。株式投資型なら景気が悪化すれば株価が下がるので、基準価額が下がります。

金利変動リスクとは?債券型に影響を与える金利の変動

金利変動リスクは債券型投資信託にとって特に重要です。

景気が悪くなって金利が下がると、債券型投資信託の基準価額があがります。

景気が悪くなると価値が上がるのは変な感じですが、次のメカニズムになっているのです。

(2)銀行は金利は下げてお金を貸そうとする

(3)金利が下がると、債券の価値はあがる

例えば、Aさんがある債券(金利2%)を買って持っていたとします。景気が悪くなって金利が下がったので、新しく発行された債券の金利は1%になりました。

すると、みんなは新しく発行された債券(金利1%)よりも、Aさんが持っている債券(金利2%)を欲しがります。金利2%の債券の人気が高まって、価値が高まることになるというわけです。

外国株・債券型に影響を与える為替変動リスクと為替ヘッジ

海外銘柄(外貨建て)に投資している投資信託には、為替リスクがあります。

日本円と米ドルなど、通貨の交換レートは日々変化します。外国の株式や債券に投資している投資信託の場合は、この為替変動の影響を受けるのです。

1ドル100円のときには、時価総額100ドルの投資信託は10,000円。しかし1ドル90円の円高ドル安になると、100ドル=9,000円ですから、円での基準価額が下がります。反対に円安が進んだ場合は基準価額が上がることに。

このリスクを軽減するために「為替ヘッジ」を行う投資信託もあります。

将来通貨を交換するときのレートを、為替予約取引などを使ってあらかじめ決めておき、為替リスクをなくしているんです。その分、為替ヘッジのためのコストが上乗せされ、費用として発生します。

円高なら「為替ヘッジしていてよかった」となりますが、円安なら「為替ヘッジがなければもっと利益が出たのに」ということになります。

投資信託の種類によって、様々なリスクがあります。購入前に目論見書などで確認しておきましょう。

投資信託のリスクを減らす方法とは、投資先と時間を分散すること

投資信託のリスクを知って、少し怖くなった人もいるでしょうか。でも大丈夫。リスクを減らすための方法をいくつかご紹介します。

投資の基本は分散投資!いくつかの投信を組み合わせてもOK

反対に、同じ資産クラスに投資する投資信託をいくつも持っていると、分散投資の効果を高めることができません。

例えば株式型と債券型を持つと、景気が良い時には株式型の価値が上がり、悪い時には債券型の価値が上がるため、補いあうことができます。

海外型の投資信託を検討している場合は、いろんな国に分散して投資すると、投資している通貨が分かれるので為替変動リスクを下げることが可能。

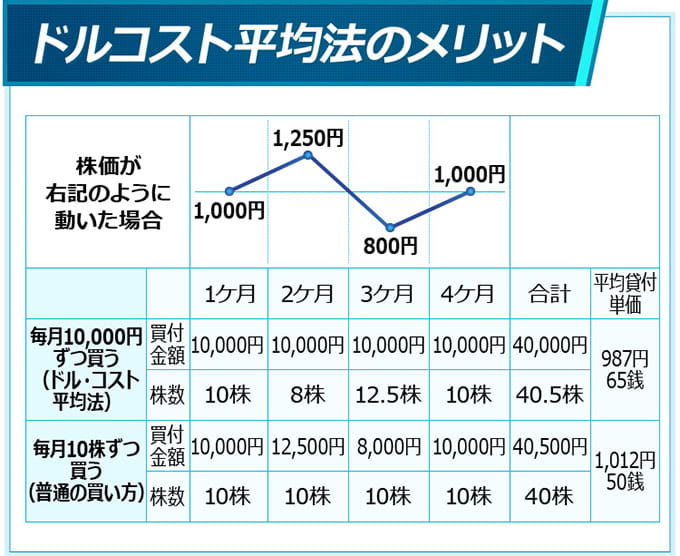

時間の分散!ドルコスト平均法で平均取得単価を下げる

運用開始後も購入できる追加型投信や、投信積立、積立可能な上場投資信託(ETF)なら、購入時期を変えて購入することで時間の分散に。

定期的に一定額で投資信託や株に投資していくことをドルコスト平均法といいます。

定期的に買うことで投資タイミングで迷うことがなく、高値で買いすぎたり、安値で買い損ねたりする危険も軽減できるのです。

さらに、平均購入単価を下げることができます。

下の図ではドルコスト平均法を使ったほうが、同じ金額でより多くの口数を購入できていますよね。

長期保有で値動きが平均化する

長期保有することでリスクを抑えることも可能です。

株も投資信託も、短期的に見ると大きく値動きしていても、長期で見るとだんだん平均化してきて落ち着きます。

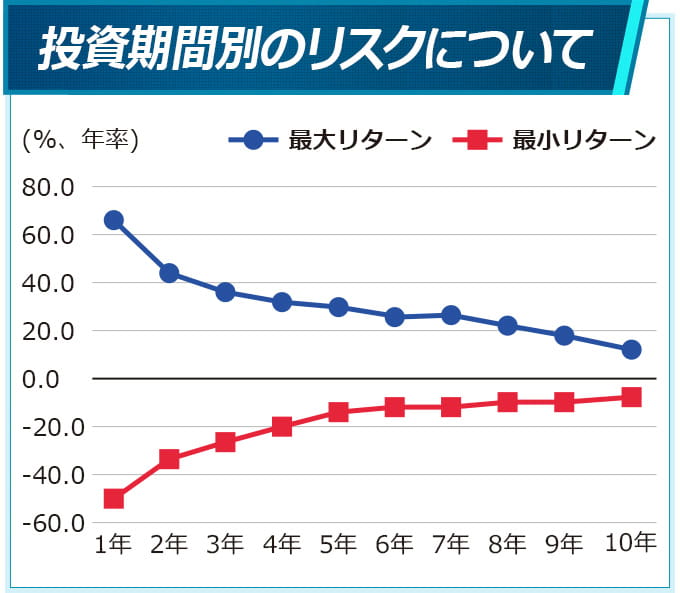

下の図はモーニングスター社の情報をもとに作成した、日経平均株価をベースにした投資期間別の最大リターン(利益)と最小リターン(損)のグラフです。どんどんリスクの幅が少なくなっているのがわかりますね。

やっぱり投資信託は初心者におすすめ!債券や海外投資に挑戦可能

少額で分散投資ができたり、自分では手が出せないような分野への投資に挑戦できたり、メリットが多い金融商品です。

ただし、信託報酬などのコストが保有中ずっと発生するデメリットもあるので、投資信託を選ぶ際はしっかり吟味しましょう。

投資信託は最低100円からチャレンジ可能です。価格変動リスクや為替変動リスクなどがあるため、まずは少額から始めてみるのもひとつの手。

手軽に分散投資できる投資信託は、まさに投資初心者向けの金融商品であるといえます。ぜひ投資信託を購入し、資産運用をしてくださいね。