カードローンの返済方式が意外に重要!金利が同じでも利息額が変わる

カードローンでは、金利が高く、かつ返済期間が長くなるほど利息が膨らみ、返済総額が増えてしまいます。そのためできるだけ金利が低いカードローンを選び、こまめな繰り上げ返済を心がけている人も多いでしょう。

しかし、返済総額を膨らませるのは金利だけではないと知っていましたか。

実はカードローンの返済方式も、返済総額を減らすうえでとても大切なんです。同じ金額を同じ金利で借りても、返済方式が違うために返済総額が増えてしまうこともあるんです。

お金を借りるときの返済方式について、知っておきましょう。

この記事の目次

ローンの返済方式の種類!元利均等方式、元金均等方式とは

ローンの返済方式にはさまざまなものがあり、それによって月々の返済金額や、返済金額に占める「元金分の返済額」と「利息分の返済額」が変わります。

カードローンの返済方法で一般的なのは、リボルビング払いです。一方、住宅ローンや教育ローンでは元利均等法式や元金均等方式が使われます。

この元利均等方式や元金均等方式の仕組みを、カードローンのリボルビング方式と組み合わせるので、まずは元利均等法式、元金均等方式、分割払いについて説明します。

住宅ローンによく使われる元利均等方式、元金均等方式

リボルビング払い以外のローンの返済方式には、この3つがあります。

- 元利均等方式:毎月の返済額が変わらないが、総利息負担が大きくなる

- 元金均等方式:返済開始時の返済額が大きいが、総利息負担が少なくなる

- 分割払い:毎月の返済額が変わらないが、金利が高いことが多い

追加で借入をすると返済額が大きくなるのがデメリットですが、返済期間は最初に決めた期間でスパっと終わるので、返済の目処がつけやすいメリットがあります。

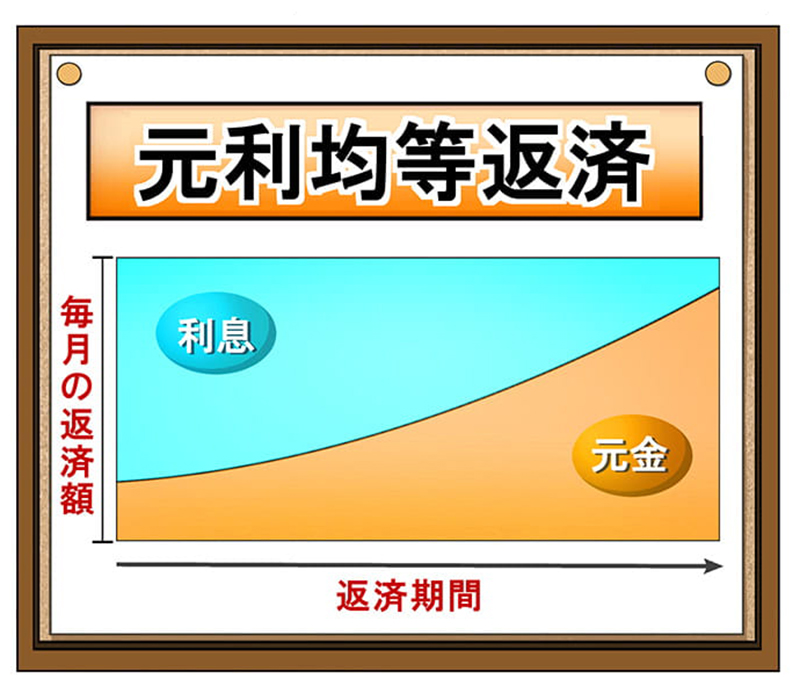

元利均等方式は返済金額ずっと一定!住宅ローンのメジャーな返済方法

元利均等方式は住宅ローンでよく使われます。

住宅ローンの相談で銀行にいったときに担当者が最初に試算結果として見せくれるのは、ほとんど元利均等方式です。

毎月の返済額が返済開始から終了まで均等になるので、返済計画を立てやすいのがメリットです。

一方で、元金が減るのが遅いため、元金均等方式に比べると利息負担が多くなります。

つまり、貸し手側の利息収入が増える方式です。

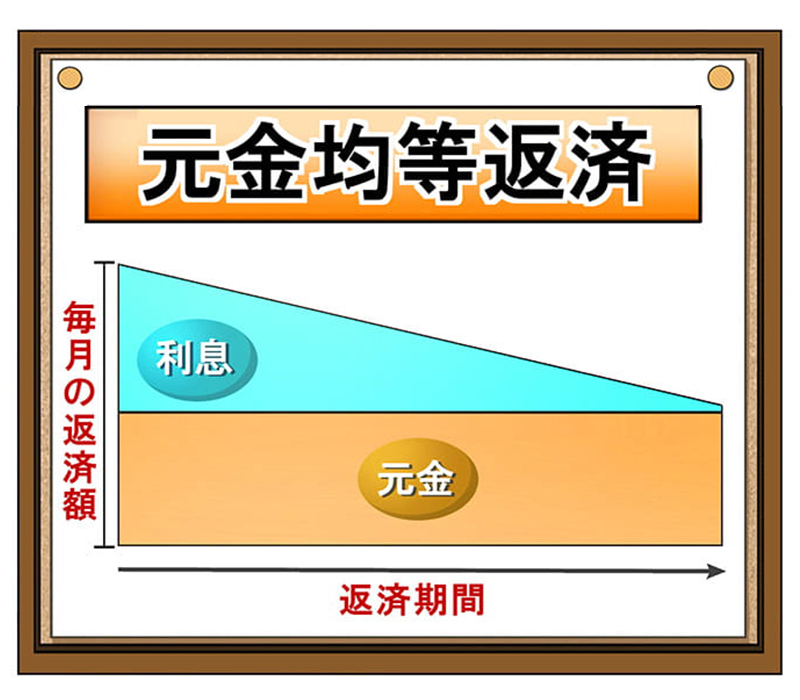

元金均等返済は元利均等返済よりも利息負担が少ない

元金均等方式も住宅ローンの返済方式として選ぶことができます。

元金を借入期間で均等割りした金額と、利息との合計額が月々の返済額です。返済が進んで借入残高が減るにつれて利息が減るので毎月の返済額が徐々に少なくなります。

はじめのうちは月々の返済金額が多いので負担感がありますが、元利均等方式に比べると元金が減るのが早く、利息支払いを少なくできます。

ただし、金利が低ければ低いほど、元利均等返済と元金均等返済の返済総額の差は少なくなります。

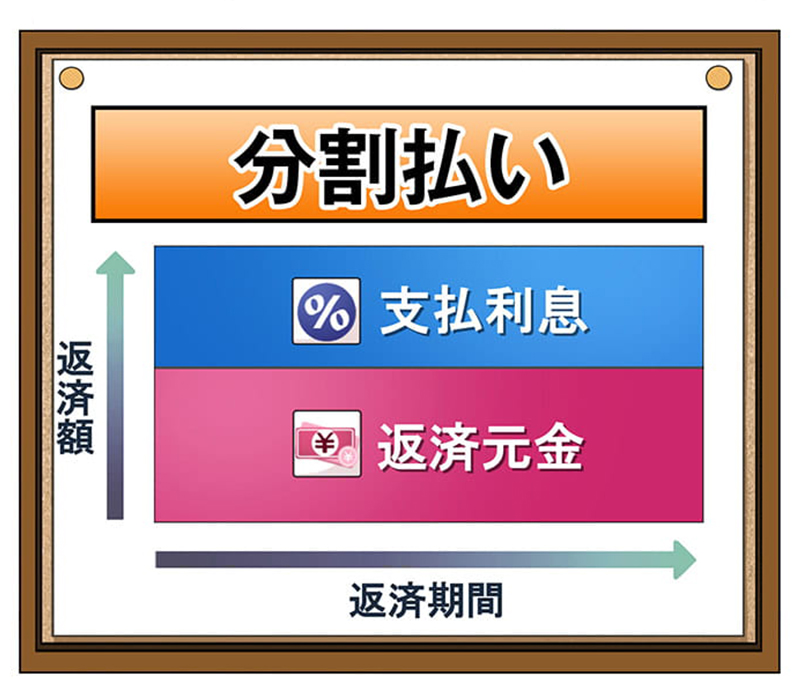

分割払いは返済計画が立てやすいが金利設定が高め

分割払いという方式もあり、元金にあらかじめ利息を足し、それを返済回数で割った額を毎月返済します。

返済額が毎月一定になるので返済計画が立てやすいですが、金利が高めに設定されていることが多いです。

カードローンで一般的なのは月々一定額返済のリボルビング方式

カードローンの返済方式で一般的なのはリボルビング方式です。リボルビングというのは、借入額に関わらず、月々一定の金額(最低返済金額、ミニマムペイメント)以上を返済する方式の総称です。

「借入金額に関わらず月々の最低返済額が10,000円」など、返済金額を一定にするため、毎月の返済の負担が比較的軽くなります。そのため、採用しているカードローンが多いんです。

リボルビング方式の仕組みと、メリット・デメリットを紹介します。

リボルビング返済のメリットとデメリット

リボルビング方式では、追加で借入をしても毎月の返済額が増えることがないのが特徴です。

「借入額が大きくなっても、月々の返済が比較的少額で済むので返済しやすい」というメリットがあり、採用しているカードローンが多いです。

追加借入をしても毎月の返済額が増えないので、借金が増えている感覚がなくなり、どんどんお金を借りてしまう危険性があることも認識しておく必要があります。

リボルビング方式の種類

リボルビング方式といっても、いくつか種類があります。

借入額に関わらず毎月の返済金額が一定なのがリボルビング方式の特徴でしたが、返済が進んだり追加借入をすると、毎月の返済金額も変わる「残高スライド」というオプションをつけた方式もあります。

詳しく見ていきましょう。

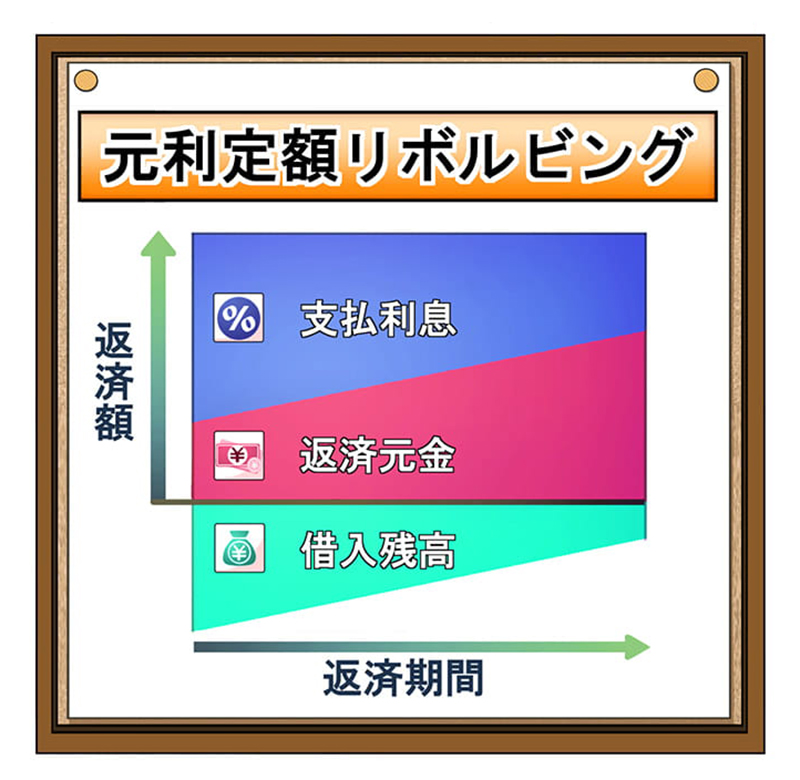

元利定額リボルビング方式

元金定額リボルビング方式

<定率リボルビング方式>

元利定率リボルビング方式

元金定率リボルビング方式

<残高スライドリボルビング方式>

残高スライド定額方式

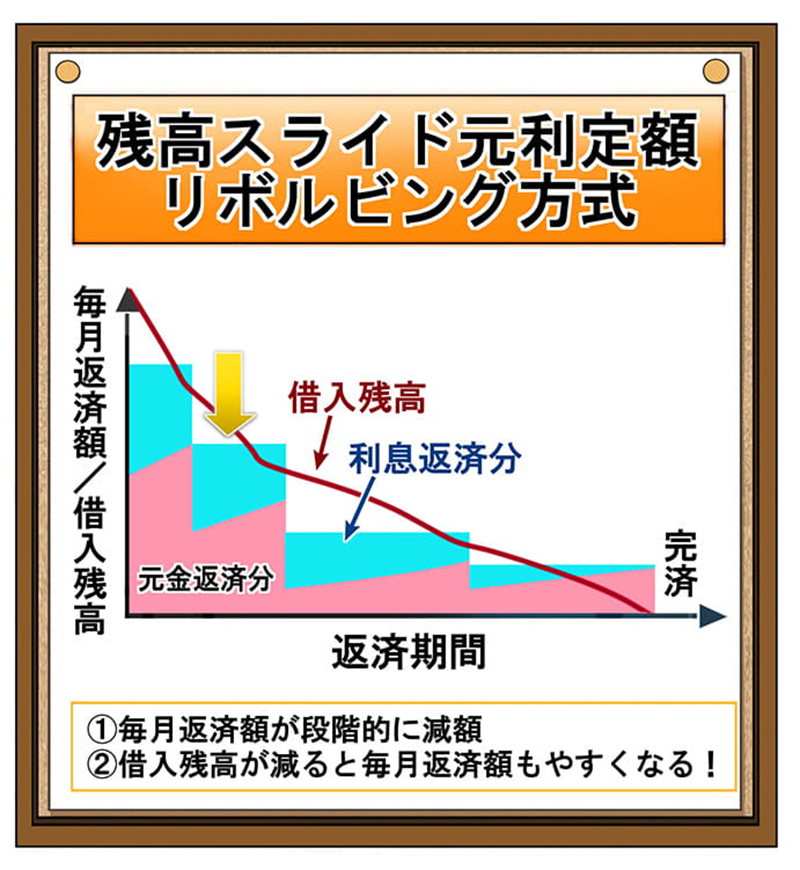

残高スライド元利定額リボルビング方式

残高スライド元金定額リボルビング方式

残高スライド定率方式

残高スライド元利定率リボルビング方式

残高スライド元金定率リボルビング方式

元利均等返済と元金均等返済に似ている定額リボルビング方式

定額リボルビング方式のうち、元利定額リボルビング方式は、元金返済分と利息返済分を合計した毎月返済額を一定にする方法です。考え方としては、先ほど紹介した元利均等返済に近いです。

毎月の返済額を10,000円とした場合、その中に例えば元金返済分8,000円と利息返済分2,000円が含まれています。

デメリットは、返済初期は利息返済分の負担が大きくなってなかなか元金(借入残高)が減らないので、利息がふくらみやすいことです。

元金定額リボルビング方式は、元金返済分のみが一定に固定されていて、利息は借入残高に応じて減っていく方式です。元金均等返済に近いですね。元金の減りが早いので、元利定額リボルビングより利息が少なくなります。

- 元利定額リボルビング方式:元金返済分と利息返済分を合計した毎月返済額が一定。総利息負担が大きくなる。

- 元金定額リボルビング方式:元金返済分を固定し、利息返済分は借入残高に応じて減る。総利息負担が少なくなる。

ほとんど使われていない定率リボルビング方式

元利定率リボルビング方式は、借入残高に一定の割合(5%など)をかけた金額を、元金返済分と利息返済分をその月の返済額とする方法です。

元金定率リボルビング方式は、借入残高に一定の割合をかけた金額を元金の返済分として、そこに残高に応じた利息返済分を足した額をその月の返済額とします。

定率リボルビング方式だと、残高が少なくほど返済額が少なくなってしまうため、借入残高が減っていくペースが落ち、返済がなかなか終わらないのがデメリットです。

現在、この返済方式を採用しているカードローン会社はほとんどありません。

- 元利定率リボルビング方式:借入残高に一定率をかけた金額が月々の返済額。総利息負担が大きくなる。

- 元金定率リボルビング方式:借入残高に一定率をかけた金額が月々の元金の返済分となり、残高に応じた利息を足した額を毎月返済する。総利息負担が大きくなる。

毎月の返済額が少なくなっていく残高スライドリボルビング方式

最後に、リボルビング方式の中でも、一番採用している会社が多い、残高スライド方式を紹介します。

ここまで紹介した元利定額リボルビング方式、元金定額リボルビング方式、元利定率リボルビング方式、元金定率リボルビング方式に「残高スライド」というシステムを付け足した方式です。

残高スライドは、「借入残高が少なくなると、月々の返済額が少なくなる」システムです。

借入残高が50万円以下なら月々最低でも10,000円の返済が必要、30万円以下なら7,000円以上でOK、というように、借入残高で最低限返済しないといけない金額が変わります。

具体的に、残高スライド方式を採用している三井住友銀行のカードローンでは、月々の最低返済金額はこのようになっています。

| 商品 | 借入残高(100万円まで) :最低返済金額 |

|---|---|

| 三井住友銀行 カードローン | 50万円以下:10,000円 50~100万円以下:15,000円 |

残高スライド方式には4種類ありますが、採用しているカードローン会社が多いのは、元利定額リボルビング方式に残高スライドを追加した「残高スライド元利定額リボルビング方式」です。

貸し手側は金利を少しでも多く貰いたいので、この方式を採用していると思われます。

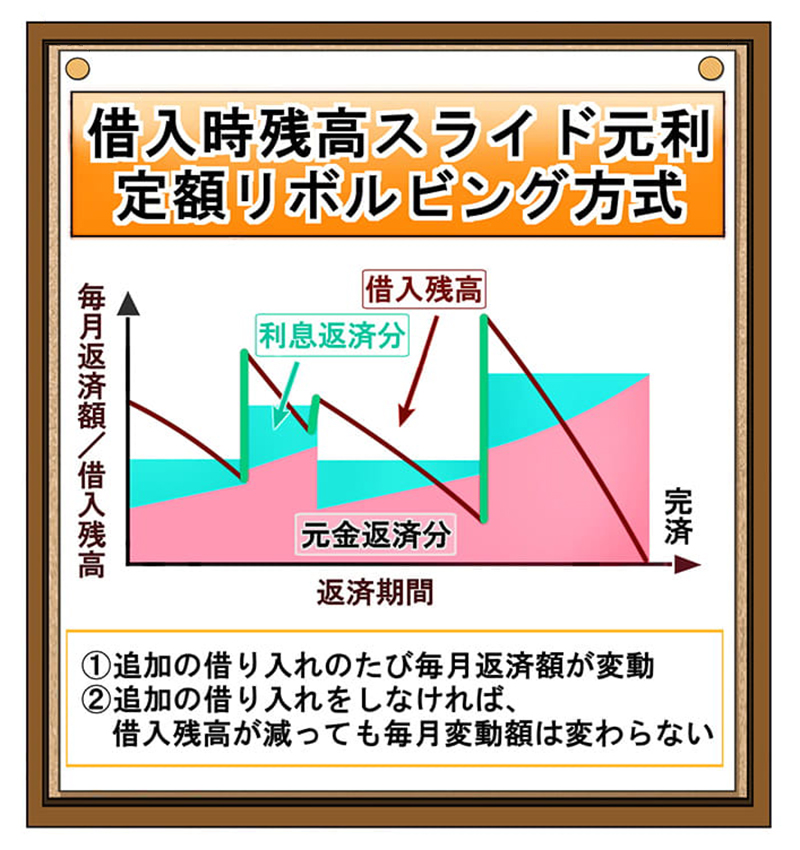

残高スライドにも2種類ある!借入時残高スライドとは?

さらに、残高スライドには、毎月の締め日時点での残高を基準にするタイプと、最終借入日の借入残高を基準にするタイプがあります。

- 通常の残高スライド:毎月の締め日時点での残高を基準にする

- 借入時残高スライド:最終借入日の借入残高を基準にする

最終借入日の借入残高を基準にする「借入時残高スライド方式」だと、新たに借入を行わない限り、残高の再計算をしません。追加借入をしたときには、返済額が増えます。

また、かなり借入残高が少なくなってから追加で少額を借り入れると、前回の締め日での残高よりも借入後残高が少なくなりますね。その場合は、毎月の返済額が減ります。

借入残高が減っても追加借入をしない限り返済額は一定なので、返済のペースが落ちることがなく、通常の残高スライド方式よりも利息負担が少なくなります。

結局どの返済方式を選んだらいいの?カードローンの返済方式比較

いろんな返済方式を紹介してきました。残高スライドリボルビング方式を採用しているカードローンが多いですが、その中にも借入時残高スライドと通常の残高スライドがありました。

借入時残高スライドのほうが返済ペースが落ちにくく、利息額が減るとお伝えしましたが、どれくらい額が違うのか比べてみましょう。

利息負担を軽くしたいなら借入時残高スライドを選ぶ

通常の残高スライド元利定額リボルビング方式を採用しているオリックス銀行カードローンと、借入時残高スライド元利定額リボルビング方式のプロミスで、実際の返済総額にどれくらい差が出るか、シミュレーションしてみました。

50万円を年利12%で借り、追加借入をしない場合を想定して、ふたつの会社のシミュレーションシステムで計算しました。参考として、プロミスで17.8%で借りた場合のシミュレーションも載せています。

| 会社 | 返済方式 | シミュレーション結果 |

|---|---|---|

| オリックス 銀行 | 残高 スライド | 50万円を年利12%で借りる 毎月の最低支払額7,000~10,000円 返済回数90回 総返済額731,427円 |

| プロミス | 借入時残高 スライド | 50万円を年利12%で借りる 毎月の最低支払額13,000円 返済回数49回 総返済額634,294円 |

| プロミス | 借入時残高 スライド | 50万円を年利17.8%で借りる 毎月の最低支払額13,000円 返済回数58回 総返済額746,160円 |

同じ額を同じ年利で借りたのに、返済方式が違うことで総返済額がかなり違います。

プロミスで17.8%で借りた時と、オリックス銀行で12%で借りた時の返済総額が、15,000円程度しか違わないのも驚きです。

各カードローンが採用している返済方式比較

カードローン会社ごとに、採用している返済方式をまとめました。

各社のWEBサイトでは、返済方式が別の名前で記載されていることもありますが、ここでは「残高スライドの、残高の計算時期がいつか」という区別で分類しています。

| 会社 | 返済方式 |

|---|---|

| SMBCモビット | 借入後残高スライド元利定額返済方式 |

| プロミス | 借入時残高スライド元利定額リボルビング方式 |

| レイク | 残高スライド元利定額リボルビング方式 元利定額リボルビング |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 |

| アコム | 定率リボルビング方式 |

| オリックス | 残高スライド元利定額リボルビング方式 |

| みずほ銀行 (コンフォートプラン) | 残高スライド元利定額リボルビング方式 |

| 三井住友銀行 | 残高スライド元利定額リボルビング方式 |

返済方式は借入時残高スライドを選ぼう

仕組みが複雑だと感じた方も多かったかもしれませんが、返済総額(利息額)の負担を少なくするために大切なのは「できるだけ早く元金を早く減らすこと」です。

残高スライドと借入時残高スライドだと、追加借り入れしないなら借入時残高スライドのほうが早く元金が減ります。

残高スライドを採用しているカードローンで借りている人は、早め早めに返済するように心がけてみてください。