プロミスの審査は甘い?人気の理由は最短即日融資・バレ対策・無利息

低金利で無利息期間があり、原則電話連絡の在籍確認なし、女性専用ダイヤルなどもあり安心してお金を借りることができるプロミス。お金がないときの強い味方になってくれると、多くの口コミで評価されています。

そんなプロミスの審査は厳しいのか?甘いのか?といった点は気になるところです。審査通過するには、審査に落ちる理由と対策についても把握しておきたいもの。

最短3分で融資可能なプロミスですが、必ずその日に融資してもらえるとは限りません。即日融資をしてもらうためのポイントについても知っておきましょう。

また、本当に安心して利用できるのか?プロミスの安全性についても解説します。

カードローンおすすめの中でも特に人気のあるプロミス。人気の秘密を見ていきましょう。

プロミスの審査は誰でも通過できるわけではない

消費者金融であるプロミスの無担保ローンの成約率は37.5%(4月~9月の平均)です。この数字だけを見ると、審査通過できるのは半数以下で、誰でも通過できるわけではないということがわかります。

そんな消費者金融プロミスの審査基準について見ていきましょう。

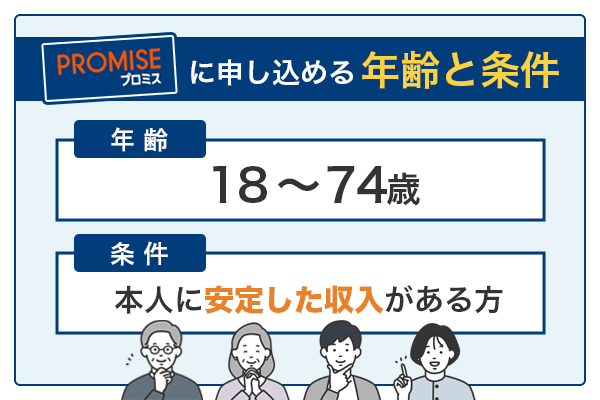

プロミスに申し込める年齢と条件

消費者金融のプロミスでは申込できる年齢と条件を以下のように定めています。

- 年齢:18~74歳

- 条件:本人に安定した収入がある方

申込条件は2点だけなので、簡単に審査通過できると考える人もいるでしょう。条件に合った年齢であれば、学生や主婦でも申込可能です。ただし、18歳でも、定時制高校生や高等学校専門学校を含む高校生は申し込みできません。

プロミスの審査基準として重要な点が「本人に安定した収入がある」ことです。学生や主婦でも申込は可能ですが、それは収入があることが条件です。専業主婦(主夫)は申込できません。また、収入が年金のみの方も申込できません。

これは消費者金融の貸付条件として非常にノーマルなものです。年齢と、本人に安定した収入があること、この2点から外れている場合は審査に落ちると思ってください。

雇用形態に関係なく安定した収入があれば審査通過は可能

収入が安定していれば、アルバイトやパート、派遣社員や契約社員、自営業でも消費者金融プロミスへの申込は可能です。正社員でなければ審査通過ができないということはありません。

ただし、重要なのは継続して収入があることです。今月は収入があるけれど来月はほとんどない、など収入に安定性がない場合、いくら年収が高くても審査通過は厳しくなります。

派遣社員の場合登録しているだけでは審査に通らない可能性が高いです。短期の仕事ばかりだと、「安定した収入」と判断されない場合もあり、審査に落ちるかもしれません。

- 24時間受付中

- 最短3分で融資可

- バレない

- 30日間利息0円

| 実質年率 | 4.5〜17.8% | 限度額 | 500万円 |

|---|---|---|---|

| 審査時間 | 最短3分 | 担保・保証人 | 不要 |

本人確認書類が提出できないと審査に通らない

本人確認書類が提出できないと、プロミスのような消費者金融の審査は通過できません。消費者金融プロミスの審査に申し込む際には、以下の本人確認書類が必要です。

- 運転免許証

※経歴証明書も可

- パスポート

※2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

- 健康保険証

- マイナンバーカード

※通知カードは不可

- 在留カード/特別永住者証明書

上記書類の住所と現在の住所が異なる場合は、公共料金の領収書や住民票の写しなどが必要になります。現在住んでいる住所と提出する書類の住所が異なる場合は注意しましょう。

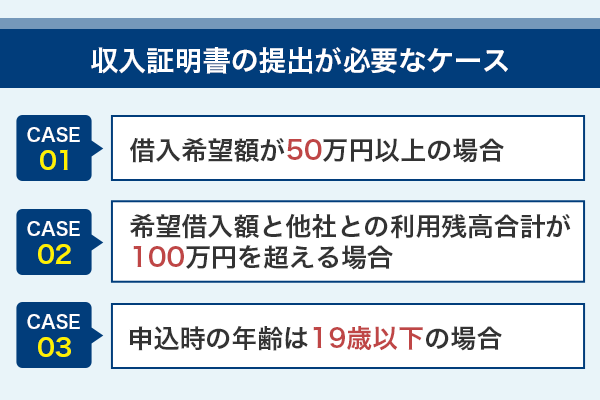

希望借入額が50万円を超える場合は収入証明書類が必要

申込む際には希望借入額を申請しますが、これが50万円以上を希望する場合は、収入を証明する書を提出しなければなりません。収入証明書提出できなければ、50万円を超える借入はできません。

また、収入証明書の提出は以下のケースでも必要になります。

- 希望借入額と他社との利用残高合計が100万円を超える場合

- 申込時の年齢は19歳以下の場合

他社からの借入や年齢を含め、支出と収入を確認し、きちんと返済できる、と判断してもらえない限り、審査に通ることはありません。

プロミスの審査に落ちる理由と通過するコツを把握

消費者金融プロミスの審査に落ちる主な理由は、安定した収入がない場合、収入があっても借入が多く返済の見込みがないと判断された場合です。また、返済できると信用されないと借入できません。

そのため、他社で借入した分の返済を滞納しているなどといったことがあれば、審査通過は難しいでしょう。消費者金融の審査に通過するためには審査に落ちる理由を把握し、それを回避することが必要です。

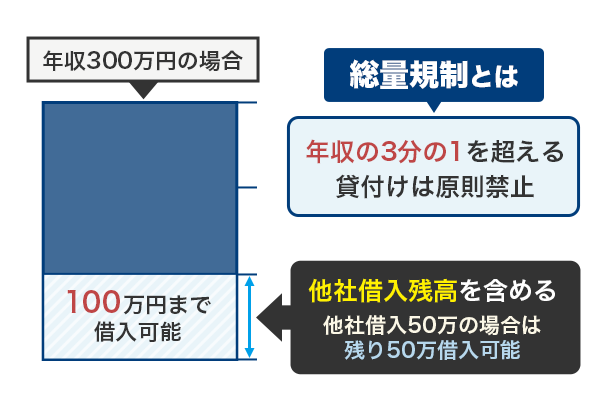

総量規制について把握し他社からの借入を減らす

プロミスをはじめ貸金業者は、総量規制を守り貸付を行わなければなりません。総量規制とは、年収の3分の1を超える貸付けは原則禁止、というルールです。

年収が300万円の場合は最大100万円まで、450万円なら150万円までの借入が限度、ということです。3分の1というのは、プロミスだけではなく、他社を含めた借入の合計です。

年収300万円の人がプロミス以外で50万円を借りていた場合、プロミスで借りられるのは最大50万円ということになります。

基本的には総量規制の範囲内であれば借入可能となるのですが、カードローンの審査はほかの点も合わせ総合的に判断します。特に他社からの借入が多い場合、貸付可能額のラインに近づきやすくなります。

総量規制の範囲内ではあるものの、かなりギリギリのラインになっている、となれば審査は厳しくなるでしょう。また、他社での借入があれば毎月の返済もあるということ。

プロミスだけの返済だけでなく、他社への返済があればさらにお金が必要になります。その分滞納する可能性も出てくるため、審査も慎重になるのです。

延滞・遅延は審査が厳しくなる!計画的な借入と返済が重要

他社からの借入やクレジットカードの利用などにおいて、返済を遅延した場合や滞納している場合、プロミスの審査は通過できない可能性が高いです。

返済や支払いの遅延や滞納は、信用情報機関に記録されます。審査では必ず信用情報機関を確認しますので、遅延や滞納の記録があれば審査に大きく影響します。

返済が数日遅れただけで信用情報に記録されることはありませんが、長期に返済を延滞すれば記録される可能性が高くなるでしょう。

希望融資額を少額にすれば無利子期間内で返済も可能

希望融資額が高いと審査に落ちやすいと言えます。先に述べたように、総量規制があり、また借入額が大きいほど毎月の返済額が大きくなるためです。

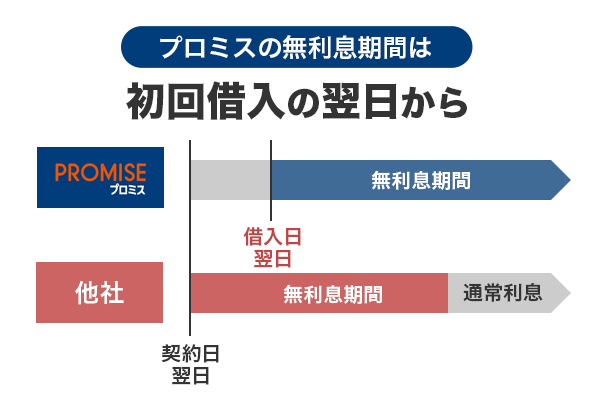

また、プロミスには「30日間無利息サービス」があります。はじめての契約、メールアドレスを登録のうえ「Web明細」選択でサービスを利用できます。

初回利用日の翌日から30日間が無利息となるサービスなので、30日以内で返済できれば、利子を払わずに借入ができるということです。

他社でも一定期間の無利息期間を設定しているケースも多くありますが、プロミスのメリットは無利息期間スタート日が初回借入をした日の翌日から、ということです。多くは契約日の翌日から無利息期間が始まるので、すぐに借入しないと無利息期間が少なくなってしまいます。

プロミスの場合、すぐに融資を受ける必要がないなら、無利息期間を考慮し計画的に借入をすることができます。

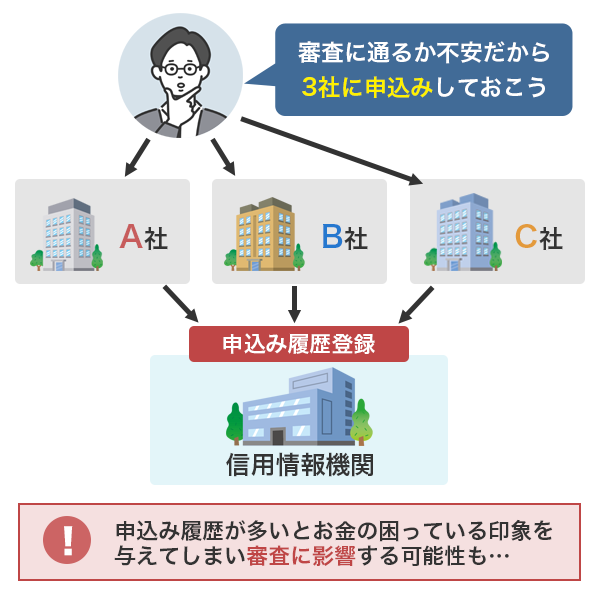

複数の申し込みをしなくてすむ「お借入れ診断」を利用しよう

短期間に複数の消費者金融などのカードローンに申し込みをするのもNGです。複数申し込んでおけば、1社くらいは借入できるだろうなどと考え、一度に複数の申し込みをしたくなることもあるでしょう。

しかし、申し込み履歴は信用情報機関に記録されます。短期機関でいくつもの消費者金融などのカードローンへの申し込みは、貸付する側にとっては不安要素となる可能性があります。

「そこまでカードローンに頼るのは収入が激減したのでは?」と思われたり、複数社からの借入をすることになれば、月々の返済額も増えることになるため返済が苦しくなるのでは?と思われたりすることも。

- 生年月日

- 税込年収

- 他社お借入金額

の3項目を入力するだけで借入可能かどうかがわかります。

ただし、「お借入れ診断」は簡易的な審査です。借入可能と診断されても、本審査で落ちる可能性があることは認識しておきましょう。

嘘はバレる!虚偽の申請はしないようにする

書類に不備があると審査はストップしてしまいます。もし、虚偽の申請をした場合は、信用を失い、審査落ちする可能性もあるので、虚偽の申請はしないようにしましょう。

- 年収を実際よりも多く書く

- 他社からの借入を記載しない、もしくは少なく書く

- 勤続年収をごまかす

などについてはつい、嘘を書いてしまいがちです。どうしても審査に通りたいという気持ちはわかりますが、嘘はバレる可能性が高いものです。

再申し込みをするのは審査落ちした原因を改善してから

プロミスの審査落ちしても、再申し込みが可能です。ただし、審査に落ちた原因を改善していないと、審査通過することはないでしょう。

安定した収入がない場合は定職に就くことです。正社員になる必要はありません。アルバイトやパート、派遣社員でも大丈夫です。就職してすぐに申し込むより、できれば半年以上、もしくはそれ以上勤務実績を積んだ方が審査に通りやすくなります。

他社からの借入が多い場合は、少しでも早い完済を目指しましょう。できる場合は追加返済をして早めに完済すれば総返済額を減らすことが可能です。

プロミスの「ご返済シミュレーション」を利用して、返済計画を立てるのもおすすめです。

他社の返済に関して遅延や滞納などがある場合、信用情報に登録されている内容の保有期間が過ぎれば記録は抹消されます。返済状況に関する情報は、契約終了から5年以内とされています。

信用情報に審査に影響を与える情報が登録されると、長期間新規の消費者金融などのカードローンの契約は難しくなります。消費者金融カードローンや銀行カードローンだけでなく、住宅ローンや車のローン、クレジットカードなどの審査も厳しくなります。

プロミスで即日融資を受けるポイントを把握しておく

審査時間も短く、最短25分で融資が可能な点も大手消費者金融ならではのプロミスのメリット。もちろんプロミスでは最短即日融資も可能です。

ただし、申し込みをしたその日に融資を受けるには審査がスムーズに進むことが必要です。消費者金融で即日で融資してもらうためのポイントを知っておきましょう。

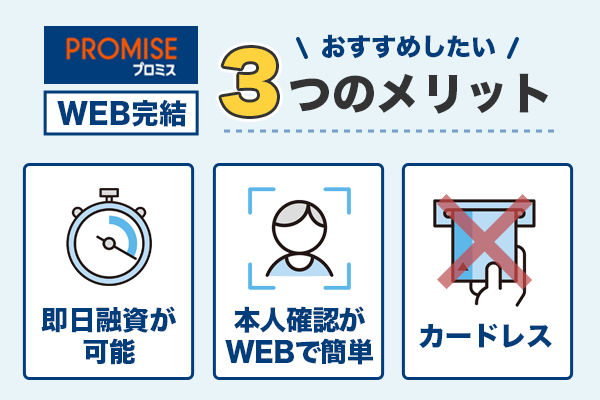

おすすめはWeb完結!自分に適した申込方法の選択も大切

消費者金融からの借り入れで即日融資を希望するなら、Web完結での申し込みがおすすめです。パソコンやスマートフォンでの申し込みができるアプリローンであれば、いつでも、どこからでも申し込みができます。

中には、パソコンやスマートフォンの操作が苦手、という人もいるでしょう。その場合は、自動契約機や電話での申し込みを検討しましょう。

Web完結の場合、本人確認書類の画像をアップロードするなどの操作が必要で、慣れていないとうまくできない可能性もあります。

審査に必要な部分が画像で確認できないと、審査は進みません。送信したつもりが送信されていなかった、ということがあれば、即日融資ができなくなることもあります。

そういった不安がある場合は、自分がスムーズにできる方法で申し込みをしましょう。郵送以外は審査に問題がなければ即日融資も可能。電話の場合は来店しカードを受け取ります。自動契約機の場合はその場でカードが発行されます。

申し込みは融資希望日の早い時間に済ませる

消費者金融プロミスの申し込みの受付時間を把握し、できるだけ早い時間に申し込みましょう。 Webやアプリでの申し込みは24時間365日可能ですが、審査する時間は限られています。

消費者金融プロミスの審査時間は原則9時から21時まで。融資までの時間が最短25分とは言うものの、それは審査がスムーズにいった場合です。確実に即日融資を受けるには、できれば午前中の申し込みを、遅くても17時~18時までには申し込みを完了させましょう。

審査結果がメールや電話で通知されるのも、営業時間内までとなっています。土日などの混み合いやすいタイミングなどであれば、結果が遅くなってしまうことがあります。

またプロミスは申込後30分程度で、携帯電話など任意の連絡先に申し込み内容の確認や本人確認で電話がかかってきます。申込時間はできるだけ早く、加えて電話がかかってきても対応できるタイミングが理想です。

プロミスの審査は土日もOKだが即日融資を希望するなら避けたい

プロミスでは、平日だけでなく土日や祝日にも審査を受け付けています。スマートフォンやパソコンからいつでも申し込むことが可能です。

土日の審査も平日と同様に行われますが、プロミスは土日も審査をしていますが、土日は申し込み者が多いと予想されます。土日に申し込む場合は、より早く申し込みを済ませることをおすすめします。

それでも、土日や祝日の審査は、平日に比べて少し時間がかかる場合があります。

必要な書類は土日も平日と変わらず、身分証明書や収入証明書などが求められることが多いので、事前に準備しておくとスムーズに審査が進みます。

また土日でもプロミスからの連絡がある場合があるので、連絡可能な電話番号を正確に登録することが重要です。

最も注意すべき点として、一部の金融機関では、土日に振込みができない場合があります。即日融資を希望する場合は、振込先の金融機関の対応状況を確認することが必要です。

プロミスの土日審査は非常に便利ですが、上記の注意点を押さえておくことで、よりスムーズな申し込みと審査が可能になるでしょう。

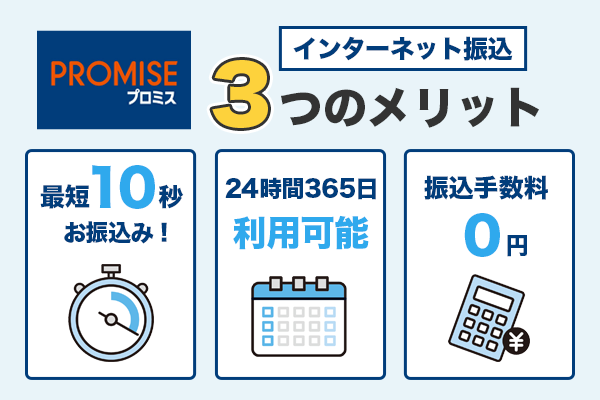

最短10秒で振込可能なインターネット振込を利用する

消費者金融のプロミスなら、指定口座へのインターネット振込で、最短10秒で振込可能です。振込手数料もかからず、土日祝日、夜間でも利用できる点もメリット。ただし、金融機関によって振込実施時間が異なるので確認をしておきましょう。

早い融資を希望するなら、夜間や土日なども振込対応可能など借入したい時間帯に振込できる金融機関を選択することです。

また、毎週行われるシステムメンテナンスにも注意が必要です。毎週月曜0時~7時、土・日の一部時間帯、お正月やゴールデンウィーク中などにメンテナンスが実施され、振込が翌営業日となることもあります。

アプリローンならスマホだけで申し込みから借り入れまでできる

プロミスのアプリローンはスマートフォンさえあれば、申し込みから借り入れまで可能です。スピーディな借入にはおすすめの方法の一つです。

パソコンを用意する必要もなく、契約後はセブン銀行ATM・ローソン銀行ATMのスマホATMを利用して借入・返済ができます。

カードレスで利用でき、契約書などが自宅に送られてくることもありません。返済やログインでVポイントも貯まります。

審査結果のメールが電話はこまめにチェック

消費者金融の多くと同様に、プロミスでも審査結果はメールもしくは電話にて連絡が来ます。気づかないままでいると契約ができず、融資が遅れてしまいます。早ければ審査時間は3分ほどです。メールや電話履歴などはこまめにチェックするようにしましょう。

まずは事前審査に申し込んだ時点で、「事前審査完了メール」が審査結果として届きます。事前審査で本審査に進めるようになったら、改めて書類などを提出し、審査結果をメールで待つことになります。

特にメールは迷惑メールなどに振り分けてしまうこともあるので注意が必要です。

消費者金融プロミスの審査時間は個人差があるため、30分で連絡が来ることもあれば、2時間かかることもあります。審査に時間がかかっているからといって審査落ちするとは限りません。申し込みが多く、時間がかかっているだけ、ということもあります。

焦らず、落ち着いて連絡を待ちましょう。ただし、あまりにも時間がかかっているようなら一度消費者金融プロミスに問い合わせをしてみるとよいでしょう。

ただし、プロミスはリアルタイムに審査状況を確認することはできません。基本的には審査後の結果連絡を受け取るのみですから、途中で状況を確認したい場合は電話をするしかありません。

また、審査後に状況確認の電話をすることで優先審査にしてもらえる可能性もありますよ。

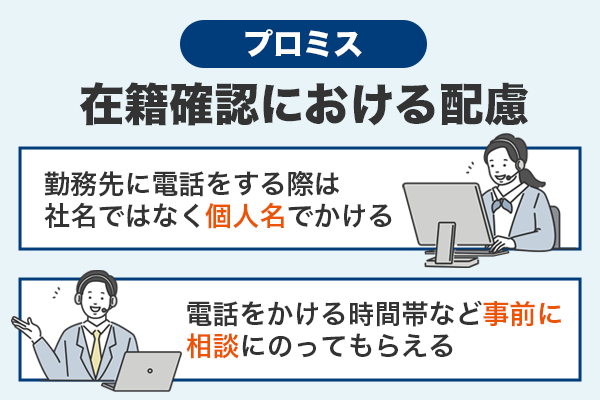

プロミスの在籍確認は原則電話連絡なしで行う

プロミスのような消費者金融のカードローンの審査では在籍確認は必須です。一般的には勤務先に電話をして在籍確認をしますが、プロミスの場合、原則電話での在籍確認はしていません。ただし、審査結果によっては電話での確認になることもあります。

電話での在籍確認になった場合でもプライバシーに配慮してもらえる

勤務先に電話連絡をする際も担当者の個人名で電話をするので、プロミスからの電話であることが勤務先に知られることはありません。

在籍確認は申込者が本当に勤務しているかどうかがわかれば完了します。本人が電話に出る必要はなく、電話に出た人から「席を外しています」「本日は休みをいただいております」など、確認が取れればOKです。

プロミスの担当者が申込者についていろいろ聞くこともありません。しかし、勤務先に知られたくないという場合は、自分で電話を取れるようにしておくなどの対策をしておくとよいでしょう。

在籍確認をスムーズに進めるためのポイント

在籍確認ができないと審査は進みません。在籍確認ができるまで融資もしてもらえないので、在籍確認はスムーズにできるようにしておくことも必要です。

ポイントの一つは、勤務先の電話番号は直通番号(内線番号など)を記載しておくことです。会社によっては代表番号にかけると、個人名の電話は取り次いでもらえない場合があります。もし、直通番号でも個人名の電話は対応できない、という場合は、プロミスに相談をしてみましょう。

また、自分宛に電話がかかってくるということを伝えておくのも方法の一つです。消費者金融カードローンの在籍確認であることを伏せておきたい場合は、クレジットカード会社からの電話、と言っておくとよいです。

プロミスで在籍確認が行われるのは、仮審査が終わって本審査に入ってからです。申し込み時から審査状況の流れを逆算して、職場への電話に対応できるようタイミングを計るのもおすすめです。

勤務先への電話がなくても在籍確認はしっかり行われている

勤務先への電話連絡がなくても、在籍確認が行われていないわけではありません。書類などで確認し、しっかりと在籍確認は行われています。

そのため、勤務先に関する情報は正しく伝えること。虚偽の申請をすれば審査通過できなくなるので注意しましょう。

プロミスの審査が遅いときに考えられる理由

プロミスからの審査回答が遅いと、不安に感じることがあるでしょう。ここでプロミスの審査が遅いと感じる場合、なにが起こっているのか、理由についていくつか解説します。

混雑が影響してプロミスの審査が遅くなっているのかもしれない

特定の期間や時間帯に多くの申込みが集中すると、審査が遅い状態となることがあります。審査の専門スタッフが限られているため、多くの申込みが一度にあると審査が遅くなることがあるのです。

審査がスムーズに進むかどうかの目安として、申込後の控えのメールも確認しておきましょう。

申込者の必要書類の不備があり審査が遅い可能性もある

申込みの際に提出が必要な書類に不備があると、審査が遅い状況を招くことがあります。不備があった場合、追加情報の提供を求められることが多く、そのやり取りに時間がかかるため、審査が遅延します。

また、書類での在籍確認が難しいと判断された場合には、改めて電話で職場に連絡をすることもあります。その場合は定休日・営業時間外などで職場に電話が通じないと、審査状況が進まなくなってしまう可能性があります。

信用情報の確認に時間がかかっている場合もある

カードローンやキャッシングの審査では、借り手の信用情報の確認が必要です。これに時間がかかると審査が遅いと感じられることがあります。

特に過去に金融事故がある場合など、詳細な確認が必要になることがあるので、審査が遅くなることが考えられます。

以上のように、プロミスの審査が遅いと感じる場合、様々な理由が考えられることがわかります。不安に感じる場合は、プロミスのカスタマーサポートに問い合わせると、安心できるかもしれません。審査がスムーズに進むように、申込みの際には必要書類の準備をしっかりと行うことが重要です。

プロミスは法律を守りサービスを提供しているので安心

プロミスに、「やばい」「怖い」といった印象を持っている人もいるのではないでしょうか。しかし、そのようなことはありません。貸金業法を守りサービスを提供しているプロミスは、安心して利用できる消費者金融カードローンです。

貸金業者であるプロミスは過剰な貸付をしない

貸金業者であるプロミスは貸金業法に則り、総量規制の範囲内の貸付はもちろん、審査をしたうえで返済可能な金額の融資をしています。

過剰な貸付をして返済を長期化させ、利子で儲けを得ようとする、ということは法律においてもできません。

また、プロミスの公式サイトにおいても、以下のように記載されています。

プロミスでは、必要以上のお借入はおすすめしません。

収入と支出のバランスを考慮したご利用プランをご提案し、お客さまのご希望額の範囲内でご契約額の設定をしていただきます。

審査が厳しいのは収入に見合った借入をしてもらうためです。返済ができないと精神的にもつらいもの。信用情報機関に記録されれば、住宅ローンや教育ローンの審査にも影響します。

そのようなことがないよう、無理なく返済できる貸付をしているのです。

貸金業法では取立行為などに規制を定めている

プロミスは消費者金融カードローンですが、消費者金融と聞くと取り立てが怖いのでは?と思っている人もいるでしょう。貸金業法では取立行為に関する規制もあります。

不適当な時間に取立てをする、勤務先などに取立てに行くなどの行為は禁止されています。もし、規制を破るようなことがあれば罰則の対象となります。

返済が遅れた場合、遅延利息は払わなければなりませんが、脅かす、困らせるなどの悪質な取り立てはありません。

プロミスは消費者金融カードローンの中でも低金利

貸金業法においても金利の上限は以下のように決まっています。

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

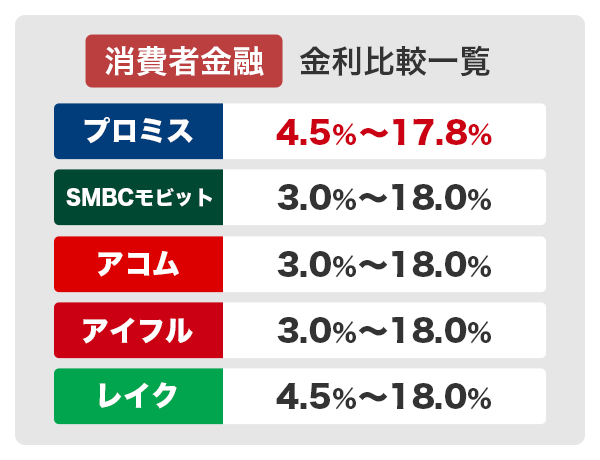

そのため、高い金利で貸付されることはありません。さらにプロミスの上限金利は17.8%。他社と比べると低金利なのも安心して借入ができる点です。

金利は低い場合総返済額を少なくできるということです。もちろん借り過ぎはいけませんが、安心して借りられるということでもあります。

女性専用ダイヤルがあり安心して相談ができる

プロミスには女性専用のレディースキャッシングがあります。男性より女性の方が安心、という場合は女性オペレーターが対応してくれる女性専用ダイヤル レディースコール(0120-86-2634)を利用できます。

受付時間は9時~21時。金利は4.5%~17.8%、融資額の上限は500万円です。

プロミスの審査に落ちたときの理由と対策

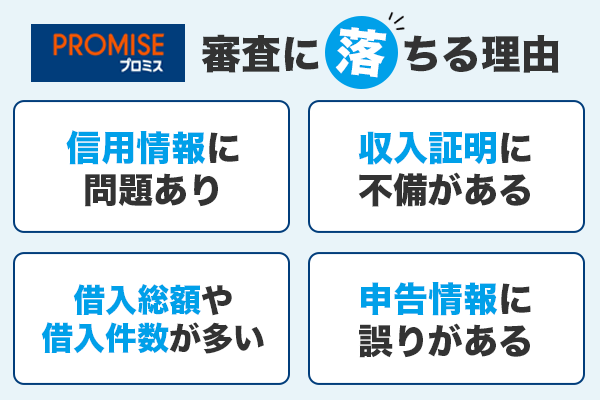

プロミスのカードローンやキャッシングの審査に落ちてしまった場合、それにはいくつか理由があることが考えられます。プロミスの審査に落ちたときの主な理由と、その対策について詳しく説明します。

信用情報の問題でプロミスの審査に落ちたとき

信用情報機関には、個人の返済履歴や延滞情報などが記録されており、プロミスの審査時にもこれらの情報がチェックされます。

例えば、過去にクレジットカードの支払いが遅れたり、キャッシングの返済が滞ったりした場合、これがマイナスとなり審査に落ちることがあるのです。

対策としては、自分の信用情報を定期的に確認し、何か問題があれば速やかに解決する努力が求められます。信用情報の改善は一朝一夕には行えないため、計画的に取り組む必要があります。

プロミスを含め、多くのカードローン審査では審査状況の序盤で信用情報を照会します。そのため信用情報が原因で審査落ちした場合は、申し込みから早い段階で結果が通知される傾向にあるようです。

収入証明の不備がありプロミスの審査に落ちたとき

収入証明の不備は、借入れの返済能力に疑問を投げかけることとなり、審査に落ちる原因となります。

収入が不安定だと、返済が困難になる可能性があると判断されることが一般的です。必要書類としては、給与明細書や所得証明書などが一般的です。

これらの書類は、しっかりと準備し、収入状況を正確に伝えるよう努めることで、再審査に成功するチャンスが高まります。

借入れ件数や借入総額の問題でプロミスの審査に落ちたとき

借入れ件数が多い、または借入総額が収入に対して高いと、返済の負担が重くなると判断され、プロミスの審査に落ちることがあります。

対策としては、他の借入れをできるだけ減らし、借入れバランスを整える努力が必要です。その上で、再度プロミスの審査に挑戦する際は、借入れ状況が改善されたことを明確に伝えることが重要です。

申告情報の不一致でプロミスの審査に落ちたとき

申込み時に提供する情報が現状と一致していない場合、信用リスクと見なされ、審査に落ちることが一般的です。

この問題を避けるためには、申込み時に提供するすべての情報が最新かつ正確であることを確認する必要があります。

例えば、勤務先や年収が変わった場合、その変更を正確に反映させるなど、細心の注意を払うべきです。

プロミスの返済方法や返済額についても知っておこう

プロミスのカードローンを利用する際、返済額や返済方法を知っておくことは重要なポイントです。返済方法や返済日、返済遅れの影響などについて詳しく解説します。

プロミスの返済方法と返済日

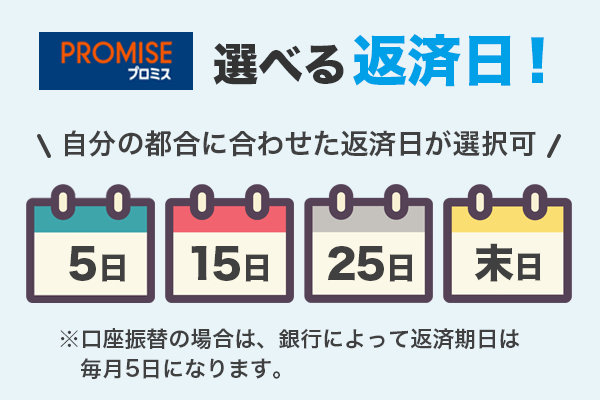

プロミスでは返済方法もいろいろあり、返済期日も選択可能です。

返済は以下の方法から選べます。

- インターネット

- 口座振替

- スマホATM

- コンビニ・提携ATM

- プロミスATM

- 銀行振込

インターネット返済は原則24時間365日返済可能で振込手数料もかかりません。口座振替なら自動引き落としなので返済し忘れることがないですね。

さらに、返済期日は、5日、15日、25日、末日の中から選択できます。給料日や支払いなど自身の都合のよい日を選べて安心です。

プロミスの返済遅れがあるとどうなる?

プロミスの返済が遅れると、遅延損害金が発生することがあります。これは、約定された返済日に返済が完了しない場合にかかる追加費用です。

さらに、返済遅延は信用情報機関にも記録され、今後の融資やクレジットカードの審査に影響を与える可能性があります。返済計画をしっかり立て、遅延を避けることが重要です。

プロミスの増額審査に落ちる理由と、その後の対策

プロミスの増額審査に落ちる主な理由は、返済実績の不足や信用情報の問題などが考えられます。返済遅れがある場合、それが増額審査の障害となることもあります。

対策としては、返済計画を再検討し、きちんとした返済実績を積み重ねることが基本です。また、信用情報の確認や借入全体の見直しも有効でしょう。

プロミスの返済シミュレーションを試してみよう

プロミスでは、返済シミュレーションツールを提供しており、借入額や期間などを入力することで、月々の返済額を簡単にシミュレートできます。

このシミュレーションを使用することで、自分に合った返済プランを立てやすくなります。予めシミュレーションを試しておくことで、返済計画を立てる際の参考にすると良いでしょう。

プロミスの増額にも審査が必要

消費者金融であるプロミスで増額を申請するとき、もちろん審査がおこなわれます。

申し込みのときの審査とほぼ同様の流れですが、増額をしたいと思っている方は申請前にご覧ください。

プロミスの増額は可能?増額ボタンが表示されない理由

プロミスの増額は原則的に可能です。

しかしプロミスの増額には条件があり、一定期間の返済実績が必要です。

また、増額申請は信用情報に基づき、プロミスからの提案形式で行われます。つまり、自由なタイミングで増額申請ができるわけではないのです。

アプリの会員ページに「増額」ボタンが表示されない場合、それはまだ増額申請の資格がない、もしくはプロミスが増額を推奨していないことを意味します。

一方で、返済実績が十分であったりとした場合に、プロミスから増額を案内されることもあります。

0120-990-309 の電話番号から申し込み時に登録した電話番号に着信があるかもしれません。

プロミスの増額審査について。審査時間や土日受付は?

プロミスの増額審査は通常の融資申請と同じく、信用情報の確認を含みます。

平日だけでなく土日でも受け付けていますが、審査回答時間は通常、平日の9:00~20:00となっています。

増額審査でも同様に、土日には審査が混み合いやすいため審査状況が進みづらい可能性があります。また、増額審査では在籍確認が行われる確率が全くないとは言い切れないため、職場の電話対応時間についても確認しておきましょう。

プロミスの増額審査は最短30分程度で、審査完了のお知らせメールで審査結果が届きます。審査によっては、確認事項がある場合に電話が来ることもあるため、増額審査に申し込んだら電話やメールによく注意しておきましょう。

また、プロミスの増額審査は一定の条件を満たせば、「最短60秒回答」ですぐに審査結果を確認できます。審査がスムーズにいけば当日中でも増額され、融資が可能ですよ。

プロミスの増額審査でも在籍確認はある?電話がくるか心配な人へ

プロミスの増額審査では、在籍確認が行われる可能性があります。これは、申請者が提出した情報が正確であることを確認するためです。

しかし、口コミを見ると、プロミスの増額審査では在籍確認の電話連絡はない、という声が多数でした。

プロミスへの申し込み時に提出した基本情報に変更がなければ、在籍確認は行われないと思っていいようです。

どうしても電話がかかってくることを避けたい場合は、電話による在籍確認を選ばない、または別の確認方法を選択しましょう。また、プロミスコール 0120-24-0365 に電話して「電話連絡は避けてほしい」ということを伝えましょう。

プロミスの増額審査で在籍確認が行われるのは、審査状況が利用者の情報を確認した後のタイミングが多いようです。情報を確認して収入や勤務先、住所などが変わっていると分かった場合に、増額審査であらためて在籍確認が行われることがあります。

プロミスの増額審査に落ちる理由と、その後の対策

プロミスの増額審査に落ちる理由はいくつかあります。

例えば、返済実績が不十分だったり、信用情報に問題があったり、という理由です。

落ちた場合の対策として、まず自身の返済状況や借入れ状況を見直すことが重要です。これらを改善した上で、再度増額申請を検討しましょう。。

また、無理に増額をするのではなく、自身の返済能力を超えない範囲での借入れを心掛けることが大切です。

【Q&A】プロミス審査についてみんなのよくある質問に回答します

プロミスの審査について、多くの人々が抱く疑問や不安、よくある質問について、Q&A形式で回答します。

プロミスのキャッシングは初めてで不安です。審査の流れを教えてください。

プロミスのキャッシングに対する審査の流れは以下のようになります。

- 申込み: オンラインや店舗で申し込みを行い、必要な書類を提出します。

- 審査開始: 申し込みが受付されると、審査が開始されます。ここで信用情報、収入状況などが評価されます。

- 在籍確認: 必要に応じて在籍確認が行われます。

- 審査結果の通知: 審査結果が通知され、承認されれば契約が成立します。

- 融資: 契約後、指定の口座に融資が行われます。

初めての方でも、プロミスのスタッフが丁寧に対応してくれるため、不安に感じることは少ないでしょう。

プロミスの審査にかかる時間はどれくらいですか?

プロミスの審査にかかる時間や受付時間、回答時間についての詳細を以下に記載します。

平日: 通常、朝9時から夜9時までが審査の受付時間となっています。

土日祝日: 平日と同様、または一部時間が短縮されることがあるため、公式サイトで最新情報を確認するとよいでしょう。

平日: 受付時間内であれば、最短で3分程度で審査結果が回答されるケースがあります。

土日祝日: 平日と同じく最短3分程度での回答が可能ですが、混雑状況によっては遅延する場合もあります。

最短時間: 3分程度で審査結果が出る場合もあります。

通常の審査時間: 書類や情報が完璧であれば、数時間以内に結果が出ることが一般的です。

遅延する場合: 必要書類の不備や混雑時などは、審査が1日以上かかることもあるので注意が必要です。

プロミスの審査時間は迅速であることが多いですが、念のため公式サイトで最新情報を確認したり、必要書類を事前に整える等の準備をしておくとスムーズに審査が進むでしょう。

プロミスの審査は即日で完了するの?

プロミスのカードローンやキャッシングの審査は、通常、申し込みから数時間以内に結果が通知される場合が多いです。しかし、審査の完了時間は以下の要因に依存します。

- 申し込みの曜日や時間:平日の午前中に申し込むと、審査が早く進む可能性がある

- 書類の提出状況:必要な書類が揃っていると、審査がスムーズに進む

- 個人の信用情報:過去の借入れや返済履歴なども審査時間に影響する場合がある

プロミスの審査で重視されるポイントは?

プロミスのカードローン審査では、以下のポイントが特に重視されます。

- 信用情報:過去の借入れや返済の実績などが確認される

- 収入証明:安定した収入があるかどうかを確認するための書類が求められる場合がある

- 書類の再確認:提出書類に不備がないか確認し、必要であれば訂正して再申し込み。

- 信用情報の確認:信用情報機関で自己の信用情報を確認し、問題があれば改善に取り組む。

- 他社の利用検討:プロミス以外の金融機関も検討し、条件に合うものを探す。

- プライバシーポリシー:個人情報の取り扱いに関する方針が明確に示されており、顧客の承諾を得るプロセスがあります。

- セキュリティ対策:情報の暗号化など、最新のセキュリティ技術を使用して個人情報を保護しています。

- 外部への提供の制限:無関係な第三者への情報提供は厳禁されており、法的な枠組みの中で取り扱われます。

在籍確認は原則行われません。

これらの情報を正確に提供することで、審査がスムーズに進むでしょう。

プロミスの審査は甘いのですか?

プロミスの審査が甘いかどうかという問いに対する答えは、「いいえ」です。プロミスは、信用情報、収入証明、借入件数、申告情報などを厳しくチェックしています。

甘い審査と誤解されることがあるかもしれませんが、プロミスの審査はしっかりとした基準に基づいて行われています。個人の信用状況や経済状態に応じて、審査結果が変わるため、申し込みの際は正確な情報提供と必要書類の準備が重要です。

プロミスの審査に落ちた場合の対処法は?

プロミスのキャッシング審査に落ちた場合、冷静に原因を分析し、適切な対処を行う必要があります。審査に落ちる主な理由は、信用情報のネガティブな履歴や、書類の不備などが挙げられます。

対処法として以下のような手順が考えられます。

各ケースに合わせた対応が重要であり、慎重に行動することが求められます。

プロミスの審査で個人情報は安全に取り扱われるの?

プロミスの審査では、個人情報の取り扱いに非常に厳重な注意が払われています。以下の点が特に重視されます。

このように利用者のプライバシーは最優先されるため、安心して申し込むことができます。

消費者金融や闇金といったキーワードに「怖い」「不安」という印象を持たれる方もいるかもしれませんが、プロミスは金融庁に登録されている正規の貸金業者です。

審査に通るためのポイントを把握!落ちたら改善して再申し込みを

消費者金融プロミスの審査は甘いとは言えません。しかし収入が毎月あり、他社からの借入も多くなく、返済を滞納していないなど、無理なく返済できる、と信用されれば審査通過できる可能性は高いものです。

審査に落ちてしまった場合は、なぜ落ちたのかを再確認しその点を改善してから再度申し込みをしてみましょう。

また、即日融資を受ける際には審査時間を考慮し、早めに申し込むことです。提出書類の記入漏れや撮影ミスなど不手際がないよう、落ち着いて確認し提出すること。ミスがあると確認の連絡などのやり取りがあり審査に時間がかかってしまうので注意しましょう。