おまとめローンの審査基準。審査落ちの原因と申込のポイント

月々の借入の返済を減らしたい、月に何度も返済するのが大変、などといった悩みを持っている人は多いのではないでしょうか。お金がないときにそれらの問題を解消する手段の一つが、おまとめローンです。

借入をまとめることで、毎月の返済負担を軽減したり、低金利の金融機関に変更して総返済額を減らしたりすることもできます。

おまとめローンとはどういった内容か、メリットやデメリット、選ぶ際の注意点についてお伝えします。

しかし、おまとめローンの利用には審査があります。おまとめローンの審査に通るにはどうすればよいのでしょうか?審査に通りやすい人と通らない人の違いや、審査通過のポイントを解説します。

おまとめローンは複数の借入を一本化して返済負担を減らせる商品

借入を一つにまとめるとはどういうことか?年収の3分の1以上借りられるのか?など、おまとめローンとはどういうものなのか、仕組みと概要について解説します。

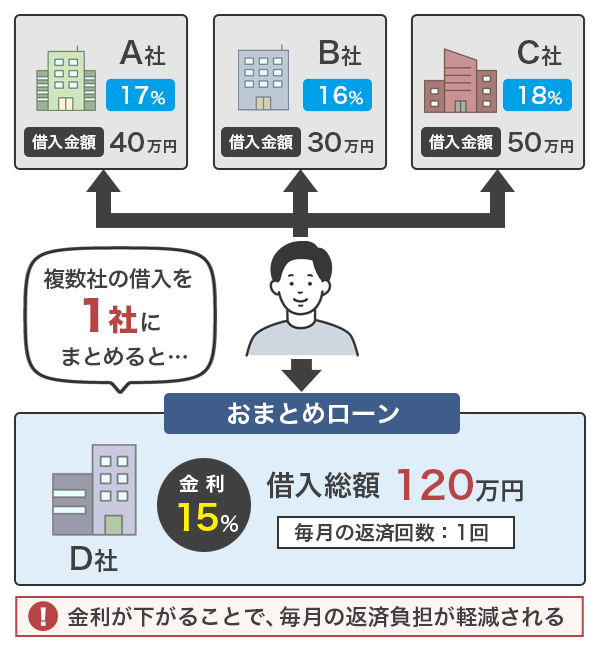

複数の借入を1社にできる「おまとめローン」

「おまとめローン」とは、カードローンやキャッシングなど複数の金融機関からの借入を一本化することです。複数社から借りているお金を一つの金融機関から借りて返済をし、借入をした1社に返済をしていくという仕組みです。

おまとめローンは、消費者金融のほか銀行でも取り扱っています。金利や利用条件などが異なるので、返済負担を軽減できるよう、自分に適したおまとめローンを選ぶことが大切です。

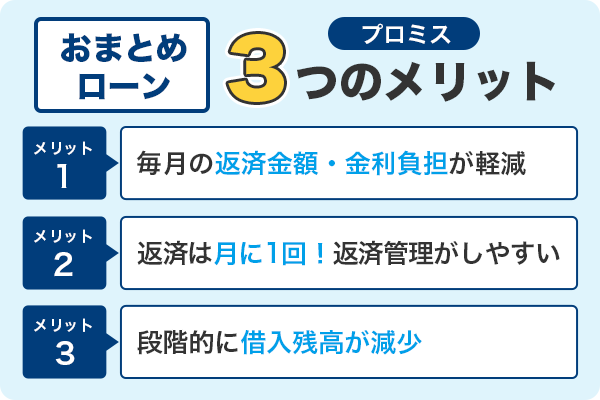

ここでは、おまとめローンの中でも人気の「プロミスのおまとめローン」をおすすめします。

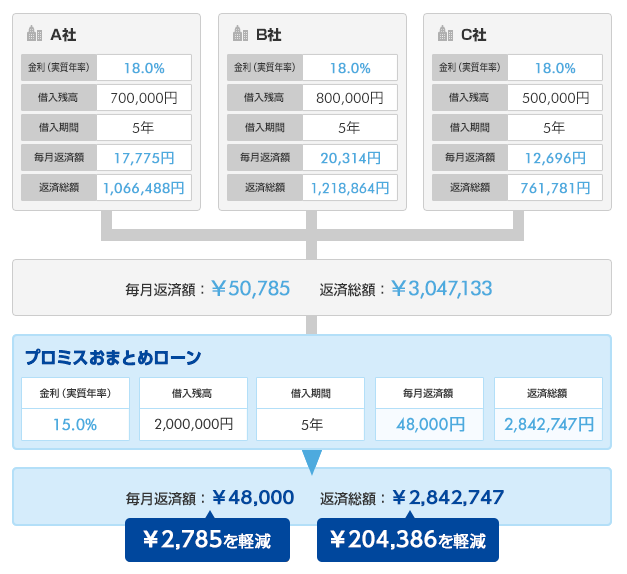

プロミスのおまとめローンは、下の図のように毎月の返済金額と金利負担を軽減することができます。

- すっきり一本化できて、プロミスで賢く借り換えできました。

- スタッフの人が返済の悩みの相談にも乗ってくれました。安心してまとめられたので感謝しています。

- 返済額も少し減り、あとは管理が楽になったので気持ち的にもかなり助かりました。

プロミスのおまとめローンでは、利用者の経済状況に応じて柔軟な返済プランを提案してくれるため、個々のニーズに合わせたカスタマイズが可能です。わからないことも聞けるのはありがたいですよね。

また、借入れから返済まで必要な手数料が明確なので、安心して利用することができます。利用開始してから「えっ、ここでも手数料がかかるの?」というような後悔がありません。

プロミスのおまとめローン

に今すぐ申し込む

※公式ページから申込した後、電話(フリーコール)で「おまとめローンに切り替えたい」と伝えてください。

プロミスについてはプロミス審査の記事で詳しく解説しています。

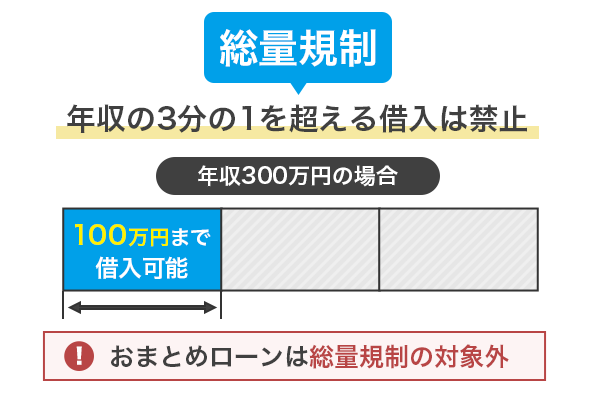

おまとめローンは総量規制の対象外

おまとめローンは総量規制の対象外なので、年収の3分の1を超える借入が可能です。消費者金融などの貸金業から通常の借入をする場合、総量規制があるため年収の3分の1を超える借入はできません。

しかし、おまとめローンは総量規制の「例外貸付け」に該当するため、年収の3分の1を超える借入が認められているのです。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会 Q1 「おまとめローン」で金利が融資な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

ただし、総量規制対象外だからといって審査がゆるいとは限りません。むしろ年収の3分の1以上に借入できるからこそ、借入額が高くなるため審査も厳しくなると考えた方が良いでしょう。

おまとめローンには審査があり通過しないと利用できない

総量規制の対象外とは言っても、もちろんいくらでも借りられるわけではありません。おまとめローンを契約する場合審査があります。審査に通過できなければ、借入はできません。

審査に通れば、年収の3分の1以上の借入が可能ですが、おまとめローンの審査は甘くはありません。おまとめローンは複数の借入を合計するので借入額が大きくなりやすく、審査も慎重になるのです。

カードローンのように「比較的ゆるい審査の金融機関」というものもなく、消費者金融でも銀行でも、おまとめローンは等しく審査は厳しめです。そもそも「おまとめローンに申し込む人=多数の借入がある」という前提があるため、かなり慎重に審査が行われるのです。

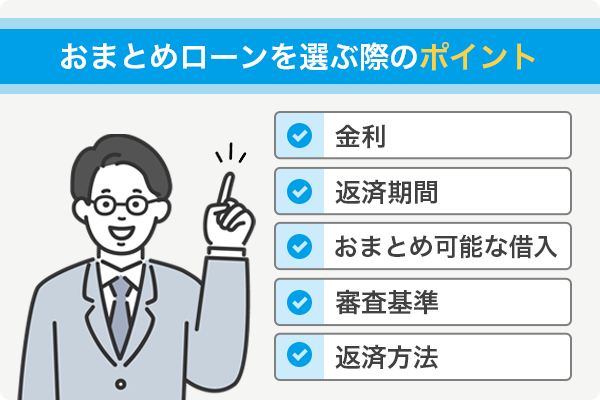

おまとめローンは金融機関による違いがあるので比較検討が必要

おまとめローンは消費者金融カードローンのほか、銀行カードローンやフリーローン、信用金庫やクレジットカード会社など、さまざまな金融機関で提供していますが、それぞれサービス内容に違いがあります。

おまとめローンを選ぶ際には、特に以下の点をチェックし、適したものを選びましょう。

- 金利

- 返済期間

- おまとめ可能な借入(おまとめできるのは消費金融からの借入のみ、など)

- 審査基準

- 返済方法

明確に「審査がゆるい」と断言できる金融機関はありませんが、ろうきんや農協のおまとめローンが最も審査が厳しく、中小消費者金融が易しい傾向にあるようです。

銀行や信用金庫はろうきんなどよりも審査の厳しさが若干易しく、大手中小消費者金融よりも厳しめです。もちろん返済能力が認められなければ、どの金融機関のおまとめローンであっても審査結果は厳しいでしょう。

ただし1度でも審査に申し込んで落ちれば「審査落ち」として次回以降はもっと審査が厳しくなるため、申し込む金融機関は慎重に選んだ方が無難です。

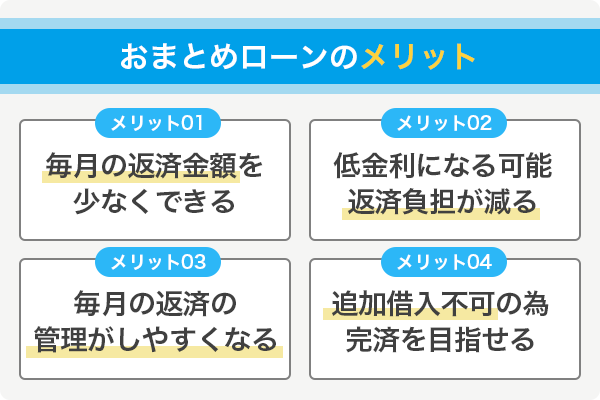

おまとめローンのメリットは返済に関する負担を軽減できること

おまとめローンの主なメリットは、月々の返済が楽になったり、管理しやすくなったりすることです。おまとめローンのメリットについて解説します。

毎月の返済金額を少なくできる

借入の返済は1ヵ所にまとめた方が返済額を少なくすることができます。例えば3社の金融機関から借入をしていた場合、それぞれに5,000円ずつ払っていたとすると、毎月の支払いは15,000円です。

おまとめローンで返済を1ヵ所にすれば、15,000円よりも低い返済額ですむ可能性が高くなるでしょう。カードローンなどの返済が遅れれば利子も増えてしまいます。返済の遅延が続いたり、滞納したりすると、信用情報機関に記録されてしまう危険性があります。

信用情報に遅延や延滞の情報があれば、新規でカードローンやクレジットカードが作れなくなるだけでなく、住宅ローンや車のローンなどの審査にも影響します。返済は期限を守ることが必要です。

低金利になる可能性があり返済負担が減る

カードローンの金利は借入額が大きくなるほど、低金利になります。金利が下がることで、月々の返済負担も軽減できます。

消費者金融などの貸金業者からの借入は、利息制限法によって以下のように上限金利が決まっています。

- 10万円未満の場合は年20%

- 10万円以上100万円未満の場合は年18%

- 100万円以上の場合は年15%

3社から50万円の借入をしている場合、それぞれ18%の金利がかかりますが、一つにまとめると150万円の借入になり金利は15%となります。

より金利の低い金融機関を選ぶことで、返済を減らすことが可能です。

毎月の返済に関する管理がしやすくなる

返済日は金融機関によって異なることも多いものです。1つにまとめれば、毎月1回の返済ですみます。1ヵ月の間に、何度もATMで手続きをしたり、銀行振込をしたりする手間も省けるでしょう。

返済する時間や方法によっては手数料がかかることもあります。返済の度に手数料がかかれば、その分損をしてしまいます。返済しなければならない借入がいくつもあると、返済日を忘れてしまう可能性も高くなり、返済が遅れれば、利息が加算されてしまいます。

追加借入ができないので完済を目指しやすい

おまとめローンはカードローンと違い、返済専用なので新たに借入をすることができませんが、借入をすべて返済しやすいと言えます。

カードローンの場合、利用可能限度額の範囲で、借入や返済を繰り返すことができます。便利ではありますが、借入をやめない限り返済は続きます。そのため、いつまでたっても返済が終わらないという状況になりがちです。

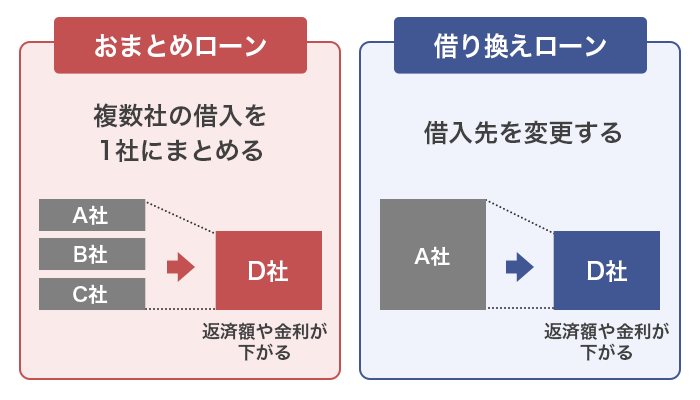

「おまとめローン」と「借り換え」の違いを把握し適した方を選択

「おまとめローン」は「借り換え」の一つなので、金融機関によっては同じ意味で使用している場合もあります。一般的には「おまとめローン」は複数の借入を1社にまとめることで、「借り換え」は借入先を別の金融機関にすることです。それぞれの違いを把握し、適した方を選びましょう。

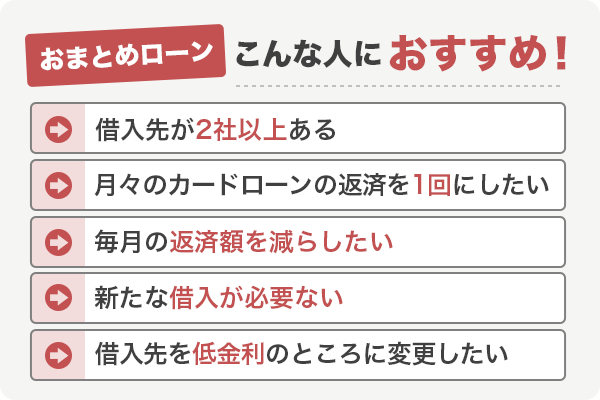

複数の借入があるなら「おまとめローン」がおすすめ

おまとめローンは、複数の借入先を一つにまとめることで、月々の返済負担が軽減できる、返済の管理がしやすくなるのが大きなメリットです。そのため、2社以上の借入先がある人におすすめです。

返済負担を減らすには、金利も下がるのが理想です。現在の借入先が比較的高い金利であれば、おまとめローンを利用することで、返済金額を減らせます。

また、おまとめローンは借入専用なので、追加で借入することができません。今後も借入の必要がある人にはおすすめできません。

おまとめローンは以下のような人におすすめです。

- 借入先が2社以上ある

- 月々のカードローンの返済を1回にしたい

- 毎月の返済額を減らしたい

- 新たな借入が必要ない

- 借入先を低金利のところに変更したい

1社のみの借入なら「借り換え」がおすすめ

借入先を変更することで金利を下げ、返済額を減らせるのが借り換えローンのメリットです。借入先が1社で、それが他社と比べて高金利なら低金利の借入先を検討してみるとよいでしょう。

毎月の返済額を少なくする必要がなければ、低金利のところに変更することで総返済額が減り、早めに完済することも可能です。

また、借入先によっては利用限度額が高くなる可能性もあります。

借り換えの場合は、現在借入をしている金融機関とは異なるところから借りて返済し、新しい借入先に返済をしていくことなので、通常の借入と同じになります。

借入先が消費者金融カードローンであれば、総量規制の範囲内でしかお金を借りることができませんが、今までと同じように利用限度額範囲内で借入・返済が可能です。

総量規制の範囲内のカードローンに借り換える場合、おまとめローンと比べて審査はスムーズになる可能性があります。

審査が緩いという訳ではありませんが、1社のみの借り換えなら通常カードローンの審査を受けた方が融資までの時間短縮が期待できます。ただし借り換え専用ローンの場合は総量規制の対象にはなりませんから、おまとめローンと同様に審査は慎重に時間をかけて行われるでしょう。

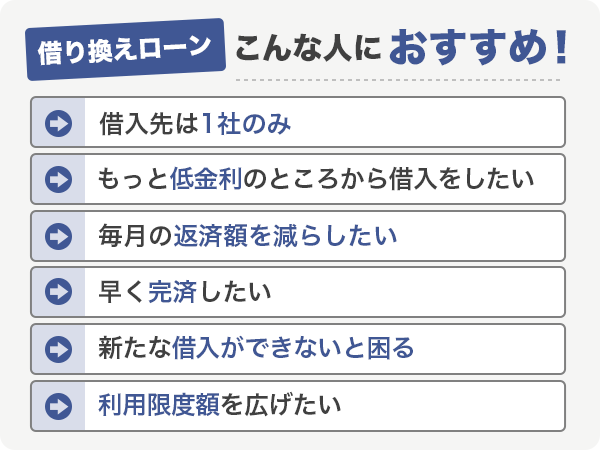

上記をまとめると、借り換えローンは以下のような人に向いています。

- 借入先は1社のみ

- もっと低金利のところから借入をしたい

- 毎月の返済額を減らしたい

- 早く完済したい

- 新たな借入ができないと困る

- 利用限度額を広げたい

必ずではないがおまとめローンの審査に通りやすい人

おまとめローンの契約の前に、通常のカードローン同様、審査があります。審査に通らなければおまとめローンの利用はできません。どのような人でも必ず借りられるとは限りませんが、審査に通りやすいのはどういった人か、審査基準はどういったものか、把握しておきましょう。

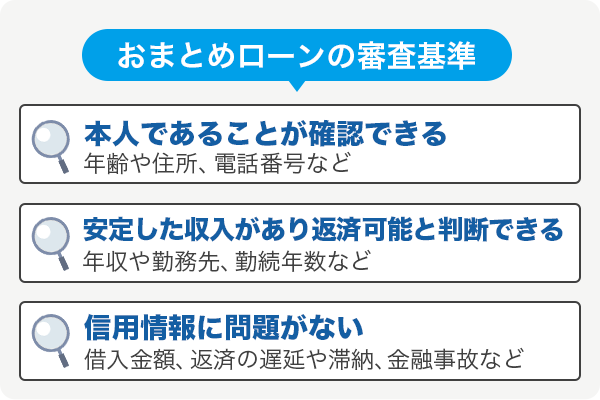

おまとめローンの審査基準は返済可能がどうか

おまとめローンの審査も、基本的には通常のカードローンと審査基準と変わりません。無理なく返済できるかどうかを調査し、返済可能と判断できれば審査通過が可能です。

- 本人であることが確認できる(年齢や住所、電話番号など)

- 安定した収入があり返済可能と判断できる(年収や勤務先、勤続年数など)

- 信用情報に問題がない(借入金額、返済の遅延や滞納、金融事故など)

一般的に上記のような項目を調査し、返済が可能であれば審査は通る可能性が高いでしょう。

収入に見合った借入ならおまとめローンの審査に通りやすい

特に、審査に通りやすい人の特徴としては、以下のような点が挙げられます。

- 年収に見合った借入金額を申告している(他社からの借入件数が多すぎない)

- 正社員や公務員

- 勤続年数が長い

- カードローンやキャッシング、クレジットカードなどの返済遅延や滞納がない

- 借入金額を正確に申告している

先に述べたように、おまとめローンは総量規制の対象ではないため、年収の3分の1を超える借入が可能です。そうは言っても、収入に似合った無理なく返済できる金額であることが必要です。

また、パートやアルバイトよりも正社員や公務員の方が、収入が安定していると判断されます。勤続年数も長い方が、すぐに会社を辞めることはないだろう、と判断される傾向にあります。

もちろん職業はあくまで審査基準の1つであり、「正社員・公務員だから審査がゆるい」ということはありません。返済能力が認められれば派遣社員やアルバイトであっても、おまとめローンの審査に通過する可能性はあります。

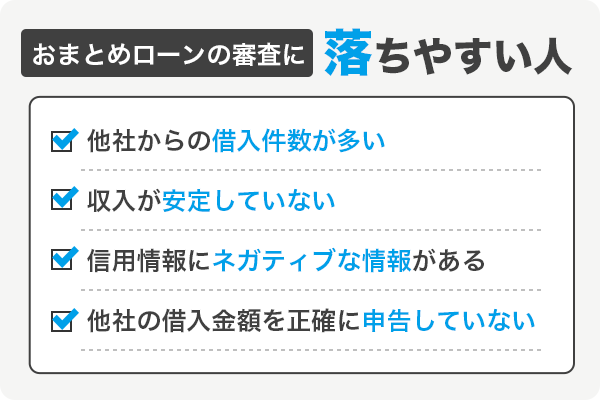

おまとめローンの審査に落ちやすい人は?審査通過する人との違い

おまとめローンの審査に通過する人と落ちやすい人の違いはどういった点なのでしょうか?審査に通らない人の特徴には、以下のような点が挙げられます。

他社からの借入件数が多い

おまとめローンがおすすめなのは複数の借入がある人ですが、4社、5社など借入先が多すぎると審査が慎重になります。借入先が多いほど借入金額も増え、返済金額も増えることになります。年収に見合った返済金額でなければ、貸付できないと判断される可能性があります。

もちろん、借入社数が少なければおまとめローンの審査がゆるい…というわけではありません。そもそもおまとめローン自体が厳しめの審査を行うことで有名ですから、借入者数が何社であっても、万全の準備をして臨みましょう。

収入が安定していない

毎月一定金額の返済ができないと判断されれば、審査通過はできません。収入があったりなかったり、短期のアルバイトばかりだったりなど、収入が安定していなければ、審査通過は難しいでしょう。

もちろん正社員や公務員だからといって、審査がゆるいとは限りません。正社員でも就職したばかりだと、離職の可能性もあるため収入が不安定と判断される可能性があります。

また、住まいが賃貸か持ち家か、養育中の家族がいるかどうかといった点も、収入に合わせて返済能力を判別される材料の一つです。

信用情報にネガティブな情報がある

信用情報には、カードローンやクレジットカード、フリーローンなどに関する情報が登録されています。その中で、返済の遅延や延滞、債務整理などの情報があると、審査通過は厳しいでしょう。

消費者金融カードローンのような貸金業者は、返済能力を調査するのが義務となっています。返済能力の判断材料として、信用情報は必ず確認するので隠すことはできません。

他社の借入金額を正確に申告していない

借入金額を少額に見せたいからと、嘘を申告しても無駄です。先述したように、貸付の際には必ず信用情報機関の情報を確認します。そのため、現在の借入額がどれくらいあるか、何社から借りているのかなどの情報も入手するので、虚偽の申告をすれば信用を失い、審査落ちしてしまうでしょう。

“絶対通るおまとめローン”はないが審査通過するためのポイントがある

審査に“絶対通るおまとめローン”はありませんが、審査通過するためのポイントはあります。審査通過するためのポイントを押さえておくと、審査通過の可能性も高まるでしょう。

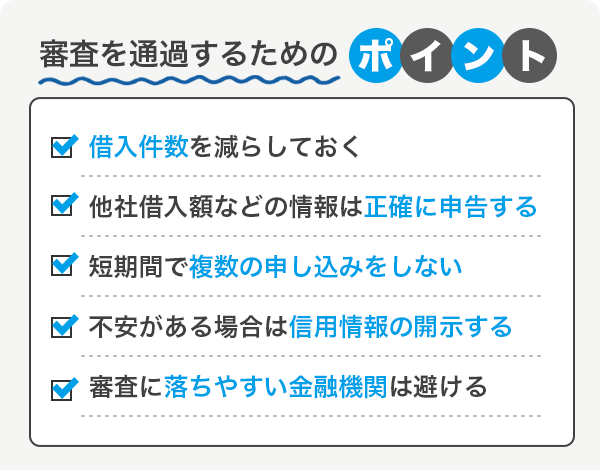

借入件数を減らしておく

審査に通りやすくするには、借入件数を減らし返済総額を少なくしておくことです。借入金額が大きくなるほど審査は厳しくなります。年収に見合った返済ができる金額でなければ、審査は通りません。

おまとめローンは借入金額が大きくなるため、審査は厳しくなる傾向にあります。返済可能と判断されるには、少しでも借入残高を減らしておく必要があります。

他社借入額などの情報は正確に申告する

申し込む際の情報は正確に申告しましょう。虚偽の申告をすればそれだけで審査通過はできない可能性が高いです。借入残高はもちろん、勤務先や年収なども間違いのないよう、正確に申告することです。

万が一審査通過できたとしても、後で嘘の情報が発覚した場合、契約が解除になり、一括返済などを求められるリスクもあるので注意しましょう。

短期間で複数の申し込みをしない

一度に複数の金融機関に申し込んだり、1ヵ月など短期間でいろいろなおまとめローンに申し込んだりしないことです。いくつも申し込んでいると、返済に追われているのでは?収入が減ってしまったのでは?など、返済や収入に関してマイナスイメージを持たれてしまいます。

借入の申し込みは信用情報機関に履歴として残るので、審査では確認されてしまいます。少しでも、返済能力に関するネガティブな印象を与えることはしないようにしましょう。

不安がある場合は信用情報の開示申請をして情報を確認する

信用情報に不安要素がある場合は、信用情報機関に開示申請をしてみるとよいでしょう。信用情報に登録される情報はずっと消えないわけではありません。登録機関が過ぎれば情報は抹消されます。

情報が消える機関は、信用情報機関や内容によっても異なりますが、以下を目安としましょう。

| 情報 | 保有期間 |

|---|---|

| 契約内容や支払いに関する情報(契約日、残債額、延滞解消日、遅延の有無など) | 契約中及び契約終了から5年以内 |

| 債務整理や破産申立など | 契約中及び契約終了から5年以内 |

| 申し込みに関する情報(氏名、生年月日や申込日、商品名など) | 照会日から6ヵ月以内 |

開示申請は、信用情報機関のサイトから可能です。手数料は500円~1,500円。郵送で受け取ることもできます。

審査に落ちやすいと考えられる金融機関は避ける

審査に落ちやすいと考えられるケースがあるので、おまとめローンを申し込む際には注意が必要です。一つは、低金利の金融機関です。

銀行カードローンなどは金利が低く返済額の負担が少ないといったメリットはありますが、審査は慎重になります。高額融資となればなおのことです。

また、過去に返済の遅延や延滞をしたり、任意整理をしたりしたことのある金融機関は審査通過できない可能性が高いです。CICやJICC、KSCなどの信用情報機関は情報の保有期間があり、期間が過ぎれば情報は抹消されます。

しかし、それぞれの金融機関内に遅延や延滞、任意整理などの情報は残り、半永久的に消えないとされています。過去に返済に関するネガティブな行動や、悪質と判断されるクレームなどの迷惑行為を起こしたことがある金融機関は避けた方がよいでしょう。

ただし、銀行や低金利のおまとめローンが審査が慎重だからといって、それ以外のおまとめローンの審査がゆるいというわけではありません。金融機関の規模や金利の高さに関係なく、どんなおまとめローンでも等しく審査は慎重だと覚えておきましょう。

おまとめローンのおすすめ商品

銀行カードローンは低金利で融資限度額も高いといったメリットもありますが、審査が厳しい傾向にあります。そこでおすすめなのが、消費者金融のおまとめローンです。

消費者金融だからといって必ず借りられるとは言えませんが、消費者金融のおまとめローンは即日融資にも対応しているケースが多く、返済方法も多彩で返済しやすいシステムを取り入れています。中でもおすすめのおまとめローンを紹介します。

プロミス「おまとめローン」は100万円以下の借入でも低金利

プロミスの「おまとめローン」の上限金利は17.8%。100万円以下の借入でも18%以下です。申し込みできるのは、20歳以上65歳以下。安定した収入があれば、パートやアルバイトなど雇用形態に関係なく申し込みできます。

返済期間は最長10年で、返済回数は120回まで。返済回数は相談のうえ決まります。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行であれば、返済期日は5・15・25・末日のいずれかから選択可能。ほかの金融機関からの口座振替による返済期日は、毎月5日です。

借入の対象は消費者金融、クレジットカードなどの無担保の借入のみ。銀行カードローンやクレジットカードのショッピングは対象外なので注意しましょう。また、プロミス以外の貸金業者からの借入金の返済として貸付をするため、他社からの借入がなければ申し込みできません。

| 融資額 | 300万円まで。借換対象のローン残高(元本)の範囲内 |

| 借入利率 | 6.3%~17.8% |

| 返済期間・回数 | 最長10年(最大120回まで) |

| 対象 | 消費者金融・クレジットカードなどの無担保ローン |

| 追加の借入 | 不可 |

アイフルのおまとめローンは借入対象が幅広い

アイフルのおまとめローンには、「おまとめMAX」と「かりかえMAX」があります。「おまとめMAX」はアイフルを利用したことがある、または利用中の人が、「かりかえMAX」はアイフルをはじめて利用する人が申し込む商品ですが、内容に違いはありません。

アイフルのおまとめローンのメリットは、借入対象の幅が広いことです。通常、対象となるのは、消費者金融カードローンやクレジットカードのキャッシングでの借入のみですが、アイフルではそれに加えて、銀行カードローンやクレジットカードのショッピングも対象となります。

銀行カードローンの返済やクレジットカードの支払いが多いという人におすすめの商品です。

ただし、おまとめローンでまとめられる対象が広いというだけであって、審査がゆるいというわけではありません。

| 融資額 | 800万円まで。既存の借入の返済のみに使用するのが条件 |

| 借入利率 | 3.0%~17.5% |

| 返済期間・回数 | 最長10年(最大120回まで) |

| 対象 | 消費者金融・銀行カードローン、クレジットカードのキャッシング・ショッピング |

| 追加の借入 | 不可 |

アイフル審査の特集ページで、アイフルのフリーローンについて紹介しています。

他にもカードローンおすすめはたくさんありますので、複数比較して検討してみてください。

おまとめローンで失敗しないために知っておきたいデメリットと注意点

選び方によってはおまとめローンを利用しても、必ず毎月の返済額が減るというわけではありません。かえって返済額が増えてしまうこともあります。おまとめローンの失敗を避けるためにも、デメリットと注意点を知っておきましょう。

シミュレーションをしないと総返済額が減らない場合がある

おまとめローンを選ぶ際には、金利や総返済額がいくらになるのか、きちんとシミュレーションをしないと返済額が増えてしまうことがあります。金融機関によっておまとめローンの金利は異なります。今までより金利の高い商品を選べば、総返済額が高くなってしまうので注意が必要です。

また、低金利の商品を選んだとしても、月々の返済額を少なくすると完済するまでの期間が長期化することもあります。返済期間が長くなれば、その分利息を払い続けるので、結果総返済額が増えてしまう、ということになります。

すべての借入をまとめられるわけではない

おまとめローンは商品によって、対象となる借入が決まっている場合が多いものです。消費者金融のおまとめローンでは、消費者金融カードローンの借入とクレジットカードのキャッシングによる借入はまとめられるケースが多いのですが、銀行カードローンやクレジットカードのショッピングなどは、対象外となることも少なくありません。

すべてをまとめられた方が、月々の返済額が減る可能性は高いでしょう。銀行からの借入が多い場合、銀行の借入が対象外だと毎月の返済が増えてしまうこともあるので注意しましょう。

おまとめローンは消費者金融の方が審査がゆるい・通りやすいといわれることもありますが、返済能力が危うければ金融機関に関係なく審査に落ちます。審査への通りやすさももちろん大切ですが、まずは自分の借入を把握して、それに対応できるおまとめローンを探すことが重要です。

追加の借入ができない

消費者金融のおまとめローンは返済専用の商品が多く、その場合、追加の借入ができません。新たな借入をする場合、完済したカードローンから借りるか、新規で借入を申し込むしかありません。

ただし、商品によっては他社での借入を禁止していることがあります。また、新規で申し込もうとしても、審査に通るとは限りません。もし、借入ができたとしても、毎月の返済額が増えてしまいます。

シミュレーションをしっかり行い完済を目指せるおまとめローンを選ぼう

おまとめローンの審査に通るために大切なのは、借入残高をできるだけ減らすことです。年収に見合った借入でないと、審査通過は厳しくなります。借入件数が多い場合は、できるだけ1社でも完済しておき、借入件数を減らしておくのがベターです。

おまとめローンは金利やまとめられる借入の対象、返済期間など、商品によってさまざまです。商品のサービス内容を把握し、総返済金額が少なくなるものを選びましょう。

また、月々の返済負担が軽くなるよう、しっかりシミュレーションをすることが大切です。適したおまとめローンを選び、無理のない返済で完済を目指しましょう。