【お金の勉強】豆知識から法律まで!損しない為に知っておきたい事

お金にルーズな友達に「お金貸して」と言われたとき、あなたならどうしますか。「○日までに絶対返してね」って口約束で頼んでも、期日までに返ってこないかもしれないし、最悪の場合は踏み倒されるかもしれません。そんなとき、借用書を書いておけば、お金を貸している証拠になります。

ここでは、借用書の書き方など、友人や親族との借金トラブルの解決に役立つ知識をはじめ、世界の国で最も借金が膨らんでいるのはどこか、国民ひとりあたりの借金額が多い国はどこかなど、誰かに話したくなる豆知識を紹介していきます。

民間企業以外で借金する方法まとめ

簡単でスピーディにお金を借りられるのはカードローンですが、お金を借りる方法はそれだけではありません。国や自治体が扱っている公的な融資制度もあります。

失業中の人や低所得層の人が利用できる「生活福祉資金貸付制度」では、生活資金のほか、教育費や福祉のための資金が無利子で借りられます。

学費については、愛知県豊田市など、自治体独自で貸付を行っているところもあります。

中小企業や個人事業主なら、日本政策金融公庫から低金利で融資を受けることもできます。

高金利の借金を使う前に、まずは低金利の公的な融資を検討したいですよね。そのために、どんな公的融資制度があるのかをご紹介していきます。

借金でトラブルに見舞われたときはどうすればいい?

あなた自身は借金に縁のない暮らしを送っていたとしても、家族が借金を抱えていたら、いつかその借金があなたの身に降り掛かってくるかもしれません。

ある日、友人や上司から「保証人になってくれ」と頼まれることもあるでしょう。断れる相手ならいいですが、日頃お世話になっていたりして、断りにくい相手なら引き受けざるを得ません。でも、保証人ってどんな責任があるんでしょうか?知らないまま印鑑を押してしまうのはとても危険です。

そんな、日常生活でのお金の困り事の解決に役立つ方法を紹介します。

借金返済の基本!契約者本人以外に返済義務はない

保証人なら、債権者(お金を貸した人)が返済を要求してきても、「まずは契約者本人に請求してください(催告の抗弁)」「契約者本人に返済に回せる財産があるので、契約者本人から返済してもらってください(検索の抗弁)」と主張することができます。

しかし、連帯保証人には「催告の抗弁」も「検索の抗弁」も認められていないので、返済を求められたら必ず返済しないといけません。

さらに、保証人や連帯保証人が複数いる場合、保証人なら返済金額を保証人の人数を割った額だけを返済すればいいのですが、連帯保証人は1人で全額を返済するように求められても文句が言えません。

借金の契約での保証人は、連帯保証人を差すことが多いです。

連帯保証人と保証人の責任の範囲はかなり違うので、「保証人になってほしい」と頼まれて引き受けざるを得ない場合、自分が頼まれているのは保証人なのか連帯保証人なのかを確認しましょう。

カードローンの場合には、保証会社が保証人の役割を担うので、保証人や連帯保証人をつけることはごくごく稀です。

亡くなった親に借金があった!相続放棄すれば返済義務はない

亡くなった親に返済が終わっていない借金があることがわかったとき、どうなると思いますか。借金していた本人が亡くなったら借金はチャラになるなんて、そんな甘いことはありません。

子どもや孫など、相続した人が代わりに返済する義務を負います。

「自分の責任じゃないのに、そんなの嫌だ!保証人でもないのに!」と誰しも思いますよね。相続した人が借金を払う義務を負わなくていいようにする、相続放棄という制度があります。

亡くなった親に借金があったとわかり、資産(プラス)よりも借金(マイナス)のほうが多い場合には、相続放棄を選択する人が多いです。

相続放棄をするには、相続の開始(親が死亡したとき)から3ヶ月以内に、家庭裁判所に、「相続の放棄の申述書」と、戸籍謄本、800円分の収入印紙などを提出します。

提出先の家庭裁判所はどこでもいいわけではなく、亡くなった人の最後の住所の地域を管轄する家庭裁判所と決まっています。

申述書は意外なほど簡単な書類で、裁判所のWEBサイトで記入例も見れるので、すぐ作れます。

また相続放棄はあとから紹介する限定承認と違い、相続人全員が揃って手続きする必要はありません。この点でも簡単ですよね。

申述書が裁判所に受理されたら、債権者(カードローン会社)に相続放棄したことを伝えましょう。これで、返済を求める連絡が入ることもなくなります。150円かかりますが、「相続放棄が受理された」という証明書も裁判所で発行してもらえます。

書類の作成などで心配なことがあれば、司法書士や弁護士に相談するといいでしょう。相続関係の無料相談会なども開催されています。

相続放棄の注意点としては、まず、相続の開始から3ヶ月を過ぎると、相続放棄の手続きはできなくなります。

例外として3ヶ月を超えても手続きがみとめられるのは、こんな場合です。

- 亡くなったのが遠い親戚だったため、自分が相続人になっていると知らなかった

- 相続する資産や負債があると知らなかった

また、相続した資産の一部を処分してしまったら、資産と同時に負債(借金)も相続(単純相続)したことになってしまい、相続放棄はできなくなります。

親族が亡くなって相続が始まった時は、資産に手をつける前に、借金がないかしっかり確認しましょう。

悪質なパターンで、プラスの資産を隠して自分のものにし、借金部分だけ相続放棄の手続きをしたような場合も、相続放棄は認められません。

どうしても相続したい資産があるときには限定承認を使う

亡くなった人に借金があることがわかったとき、限定承認をするという方法もあります。相続放棄は全ての資産と借金を同時に放棄してしまいましたが、限定承認では資産の範囲内でのみ借金の返済義務を負い、借金のほうが多ければ相続しない方法です。

プラスの部分が出れば相続できるメリットがありますが、相続放棄よりも手続きが複雑なのがデメリットです。

限定承認をすると、相続する財産を限度として借金の支払義務を負うことになります。

プラスが多いときには、借金を精算した後に残ったプラス分を相続できます。プラスが多いのかマイナスが多いのかが分からない場合や、借金の返済義務を負ってでも相続したい資産(思い入れのある家や土地など)がある場合に使います。

限定承認は相続放棄よりも手続きが複雑です。

相続放棄なら、自分一人が相続するかしないか決めればよく、手続きも相続人ひとりひとりが個別に行うのですが、限定承認は相続人全員が共同での手続きとなります。

例えば父親の遺産を限定承認するなら、他に相続人となっている自分の兄弟や、母親(父親の配偶者)と一緒に手続きする必要があります。

さらに、裁判所に受理された後、5日以内に限定承認したことを官報※に載せ(官報公告)、債権者に対して「債権があることを申し出てください」と伝えます。その後、債権者があらわれたら、資産と借金を精算します。

官報広告の時点で、すでに「この人が債権者だ」とわかっている人がいたら、その人には別途連絡をしないといけません。これを「請求申出を催告する」といいます。

官報への掲載はWEBから簡単に申し込みができますが、相続人全員が同意する必要があり、資産と負債の額を調査したりといった諸々の手続きも煩雑なので、相続放棄を選ぶ人が圧倒的に多いです。

限定承認の手続きをするときには、相続を専門に扱う司法書士や弁護士に相談することをおすすめします。

配偶者の借金を返済する義務がある!?日常家事債務とは

夫婦のどちらかがカードローンで借金をしている場合、どちらが返済の責任を負うかでトラブルになることもあります。

家族でも保証人にならないかぎり返済の義務はないのですから、「当然、契約者本人だけが責任を負うのでは?」と思いますが、実は例外もあります。

日常家事債務は、夫婦が仲良く一緒に生活しているなら表面化しませんが、別居したり離婚したりといった変化があった場合に、トラブルになります。

夫婦が一緒に済んでいるアパートの家賃を払うために、妻がカードローンで借入をした場合を考えてみましょう。実際に借入をしたのは妻ですが、ふたりで住んでいる家の家賃を払うためなのですから、妻だけに借金の責任があるとは言えませんよね。

これと同じように、普段の食費、医療費、子どもがいる場合には子どもの教育費など、生活費のための借金(債務)は、夫婦共同で責任を負うべき日常家事債務と判断されます。

ブランドバッグなどの贅沢品を買うためや、海外旅行に行くためにカードローンを使った場合は、日常家事債務にはなりません。

日常家事債務に該当する場合、カードローンの契約者が妻であっても、カードローン会社は夫に支払いを求めることができます。

すでに離婚している場合でも、元夫に支払いを求めることが可能です。

ただし、日常家事債務にあたるかどうかの判断はとても複雑です。普段の生活の様子、夫婦の社会的地位や収入、地域の特性などを合わせて総合的に考えるので、単純にわかるものではありません。

家電にしても教育費にしても、夫婦の年収に対して高額な家電を購入したとか、高額すぎる学習教材を購入したような場合には、日常家事債務とは認められません。

ですから、もしカードローン会社に「これは生活費のための借金で日常家事債務にあたるから、配偶者の借金をあなたが払ってください」と言われても、本当に日常家事債務にあたるかはわかりません。

支払いを求められても、言いなりになって払ってしまうのではなく、まずは落ち着いて司法書士や行政書士、弁護士などの専門家に相談しましょう。

各地域の司法書士会などが主催している無料の相談会もありますよ。

カードローンと借金にまつわるちょっと気になる話

消費者金融は利用者にお金を貸してくれますよね。1万円くらいの借入の人もいますが、20万円、30万円と借りる人もいます。そのお金、消費者金融はどうやって工面しているんでしょうか。

銀行なら、預金からやりくりしているんだろうなと検討がつきますが、消費者金融の資金の源ってどこなんでしょうか。

貸金業って実際、そんなに儲かるものなんでしょうか?

また、借金といえば、個人だけではなくて国も会社も借金しますよね。

ギリシャの債務危機はひとごとではなく、日本だって赤字国債をたくさん発行していて国の借金は500兆円にも迫る勢いです。

日本の借金については日本の借金は世界一多い!?借金の歴史と財政破綻しない理由をご覧ください。

世界で一番借金が多い国はどこか、日本では国民ひとりあたり、いくらくらいの借金を背負っているのか?など、借金やカードローン、お金に関するちょっと気になる知識もご紹介します。

過払い金とは?余分な利息が発生する理由と金利の仕組み

過払い金とは読んで字の如く、払いすぎたお金のことです。

本来は払う必要のなかったお金なので、返還を請求することができるのです。

しかし、そもそもなぜ過払い金が発生したのか、それはかつての金利の仕組みに原因がありました。

過去に存在した金利のグレーゾーン

かつて、貸金業者の金利を制限する法律が2種類ありました。

- 利息制限法:上限金利を定める。この金利を超える分は無効になる

- 出資法:上限金利を超える貸付をすると刑事罰の対象となる

その2つの法律で定めている上限金利が異なり、なおかつ、どちらの金利を適用すべきかという区分けが明確ではなかったため、低い方を設定する金融業者と高い方を設定する金融業者の2つが存在していました。

<上限金利の違い>

- 出資法:29.20%

- 利息制限法:15.0%〜20.0%

たとえば5万円借りたとして、A社なら20.0%だったのにB社では29.2%になってしまうというように、およそ1.5倍もの差がついていたのです。

この差分を「グレーゾーン金利」と呼び、高い方の金利で計算された利息がいわゆる「過払い金」の対象となるものです。

貸金業法の改正によって過払い金請求が可能となる

人によってはかなり高い金利を設定されてしまうというグレーな状態に決着をつけたのが、2006年の判決です。

現在では、借りた金額によってこのように上限金利が定められています。

- 10万円未満:20%

- 10万円〜100万円未満:18%

- 10万円以上:15%

金利のグレーゾーンが撤廃されたことによって、それまで払いすぎていた利息分が過払い金として返還請求できるようになったのです。

2010年6月以前に作ったカードローンの借り入れは、高い金利が設定されている場合があり、払いすぎた利息分を変換請求できる可能性があります。

自分に過払い金があるかどうかは、借入をしていた業者から取引履歴を取り寄せればわかります。過払い金を計算して、手続きにかかる費用などと比較しながら、請求するかどうかを決めましょう。

ただし、過払い金の請求には10年という時効があります。時効が成立してしまうと、どれほどの金額の過払い金があったとしても請求はできなくなります。

お金を借りた時ではなく、最後の取引から10年ですので、かなり前に返済が終わっているという方は、早めの行動が必要です。

また、時効にはもう一つあり、自分が過払い金の対象となることを知った時から5年です。過払い金を調べ始めたなら、なるべく早めに手続きする方が良いでしょう。

時効を中断する方法、延長する方法などもありますので、まずは司法書士や弁護士などの専門家に相談してみてください。

借金の時効、5年か10年でゼロ?援用手続きと踏み倒しのデメリット

借金には時効があります。5年または10年以上借金を返済せずに放置している人は、時効期間が過ぎている可能性があります。 ただし借金の時効期間が過ぎていても、そのまま何もしないと時効は成立しません。 返済の督促を受けないためには、消費者金融(サラ金)などの貸主側に書面を送って「消滅時効の援用手続き」をする必要があります。借金が時効成立する条件は『時効期間の満了』と『消滅時効の援用』

借金が時効成立するための条件は、次の2つです。- 返済しない期間が5年または10年以上

- 消滅時効の援用※を行う

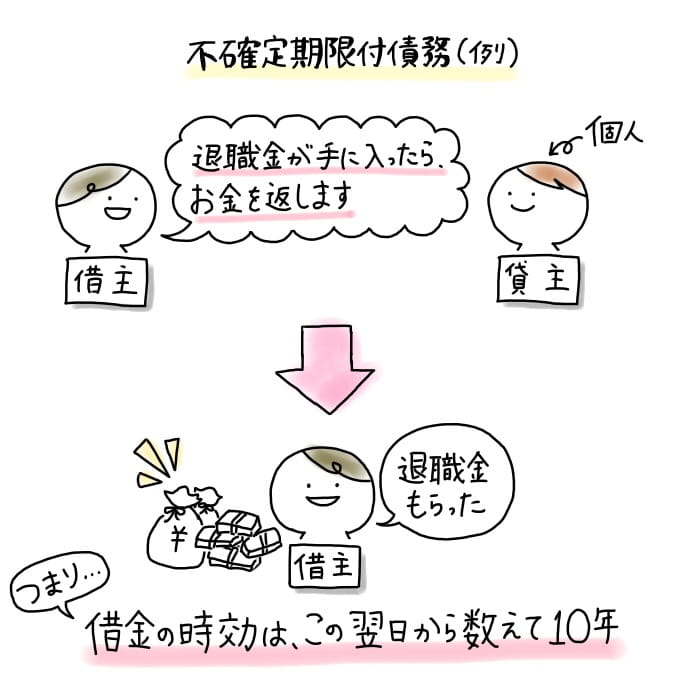

借金の時効期間は『5年』か『10年』!起算日はいつ?

借入先が個人の場合は、借金の時効が10年と長くなります。そのほか時効期間が10年となるのは、次のような場合です。

- 権利を行使することができると知ったときから5年間行使しないとき

- 権利を行使することができるときから10年間行使しないとき

起算日(借金の時効を数え始める日)は、返済期日がどのように定められているかによって決まります。

| 返済期日 | 起算日 |

|---|---|

| 決まっている | 返済期日の翌日を1日目とする |

| 決めていない | 借金した日の翌日を1日目とする |

| わからない (不確定期限付債務) | 返済期日の翌日を1日目とする |

ただし返済期日が決まっている場合・決めていない場合は、1回でも返済すると「最後に返済した日の翌日」を起算日として時効が数えられます。

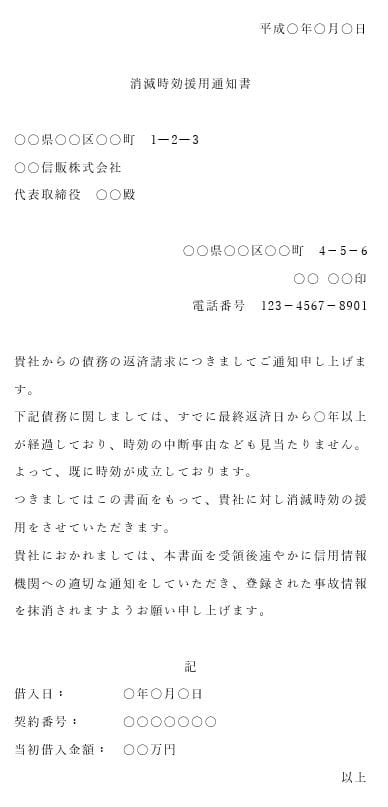

最終返済日は、ローンやキャッシングの利用履歴などを記録した「信用情報」を見れば確認できます。時効期限が過ぎたら内容証明郵便で時効の援用手続きをする

借金の時効期間が過ぎたら、時効の援用手続きが可能です。 時効の援用は、「配達証明書付きの内容証明郵便」を貸主に送ることで行います。 自分で作成したい場合は、司法書士や弁護士が公開しているテンプレートを参考にしましょう。

内容証明郵便を作成する際のルールは、次のとおりです。

- 用紙の指定は特にない

- 3枚分用意する(相手用・郵便局用・自分用)

- 文字数と行数の上限を超えてはならない

- 1行20字以内・1枚26行以内

- 1行20字以内・1枚26行以内

- 1行13字以内・1枚40行以内

- 1行26字以内・1枚20行以内

また内容証明郵便を取り扱っていない郵便局もあります。郵送する前に確認しておきましょう。

親にお金を借りると贈与税がとられる!?非課税の条件と注意点

住宅ローンの頭金を増やしたい、転職や退職で生活費がピンチ、引っ越し費用がちょっと足りない・・・そんなときに思い浮かぶのが親の顔ではないでしょうか。

親にお金を借りれば業者みたいに高い利息をとられる心配もないし、返済が遅れても裁判沙汰になんてならないでしょう。お金を借りたいとき、一番安心して借りられる相手ですよね。

でも親からお金を借りるときには注意点しなければならないことも。

110万円以上借りると、税金(贈与税)がかかる場合があるんです。

借りているお金に贈与税がかかってしまう理由

親から借金するとき、借用書を作る人は少ないと思います。消費者金融や銀行で借りるときのように、金利や返済期限、返済できなかったときの対応について細かく決めることも少ないのではないでしょうか。

また、親から「出世払いでいいよ」「ある時に返してくれたらいいから」と言われることもあるはずです。それどころか「返ってこなくてもいいや」と思っている親御さんもいるかもしれません。

これが贈与税がかかってしまう原因です。

「もらったのではなくて借りているのだ」と判断できる条件がそろっていないと、税務署に「実質はもらってる(贈与)じゃん」とみなされてしまうんです。

借金に贈与税がかからないようにするための方法

贈与税を回避するには、「贈与じゃなくて借金だ」ということを明確にしておく必要があります。次の2つの対策を行っておきましょう。

- 借用書などの書面に借金内容を残しておく

- 返済した証拠を残しておく

- 契約書を作成した日時

- 借主と貸主の氏名・住所・押印

- 借入金額

- お金が受け渡された日

- 返済方法

- 返済期日

- 利息

- 遅延損害金など、返済が遅れたときの取り決め

贈与になっても贈与税がかからない金額で借りるのも手

贈与税が非課税になる範囲でお金を借りるという方法もあります。 親からお金をもらっても、年間110万円以下なら贈与税はかかりません。 ちなみに20歳以上の人が親からお金をもらい「贈与」と見なされた場合、かかる贈与額は次のとおりです。| 課税価格(年間に贈与された額-110万円) | 税率 | 控除額 |

|---|---|---|

| ~200万円以下 | 10% | - |

| ~400万円以下 | 15% | 10万円 |

| ~600万円以下 | 20% | 30万円 |

| ~1,000万円以下 | 30% | 90万円 |

| ~1,500万円以下 | 40% | 190万円 |

| ~3,000万円以下 | 45% | 265万円 |

| ~4,500万円以下 | 50% | 415万円 |

| 4,500万円を超える | 55% | 640万円 |

ちなみに、親から下宿生の子どもへの仕送りが年間110万円を超えることもありますが、扶養義務者からもらう生活費や学費には贈与税はかからないと相続税法(第21条の3)で決まっています。

ただし次のような場合は、贈与税がかかるので注意しましょう。

- 目的が学費や生活費以外である場合

- 仕送りの金額が極端に多い場合

- 数年分を一括で渡した場合

住宅購入資金は贈与税非課税枠が増える

通常は110万円を超えると贈与税がかかりますが、家を買うために親から贈与を受けた場合は特例で非課税枠を設けられることも。これを「住宅取得等資金の贈与税の非課税」といいます。

国税庁によると、この特例の対象となるのは次の条件を満たす受贈者です。

- 贈与を受けたときに贈与者の直系尊属(※1)

- 贈与を受けた都市の1月1日に「20歳以上」

- 贈与を受けた年分の所得税に係る合計所得金額が2,000万円以下

- 平成21年分~平成26年分の贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがない

- 自分の配偶者や親族など一定関係にある人から住宅用の家屋を取得したものではない、またはこれらの人物との請負契約等によって新築や増改築等をしたものではない

- 贈与を受けた年の翌月3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等を行う

- 贈与を受けた年の翌月3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等を行う(※2)

- 贈与を受けたとき、日本国内に住所がある(※3)

- 贈与の翌年3月15日までにその家屋に居住すること、または「同日後遅延なくその家屋に居住することが確実」と見込まれること

親からの借金にかかる金利は1%以上に設定しておこう

利息について借用書などの書面に記載しておくようにお伝えしましたが、親に利息払うなんて嫌だとか、親が利息なんていらないと言っているという人もいるでしょう。

しかし、極端に低い金利だったり無利子だったり、金利に関する取り決めがなかったりすると贈与とみなされる可能性が高まるので、金利は必ず決めておきましょう。

多額の借り入れをしているのに無利子の場合、借金だと認められても「借主は利子分の金額を得している」と指摘されて、利子分にだけ贈与税がかかってしまうことがあります。

親に借金を頼むときにはどんな頼み方・言い訳が効果的か

親に借金を頼むとき、前向きな理由のほうが「貸しやすい」と感じてもらえる可能性が高いです。代表的な言い訳としては、こんなものがあります。- 結婚式や葬式などの突発的な出費が重なって生活費が苦しい

- ある目的のために用意していたお金を、別の用事のために使わざるを得なかった

- スキルアップのための教材を奮発して買いたい

嘘をついたことが後からわかった場合、親を怒らせたり悲しませたりしてしまいます。もしかしたら、二度とお金を貸してくれないかもしれません。

嘘がばれてしまうのは、どうやって言い訳して借りたかを、借りた本人が忘れてしまうからです。お金を借りられたことに安心したら緊張感もなくなってしまい、忘れてしまうんです。

正直に「困っている」と相談するのがいいでしょう。

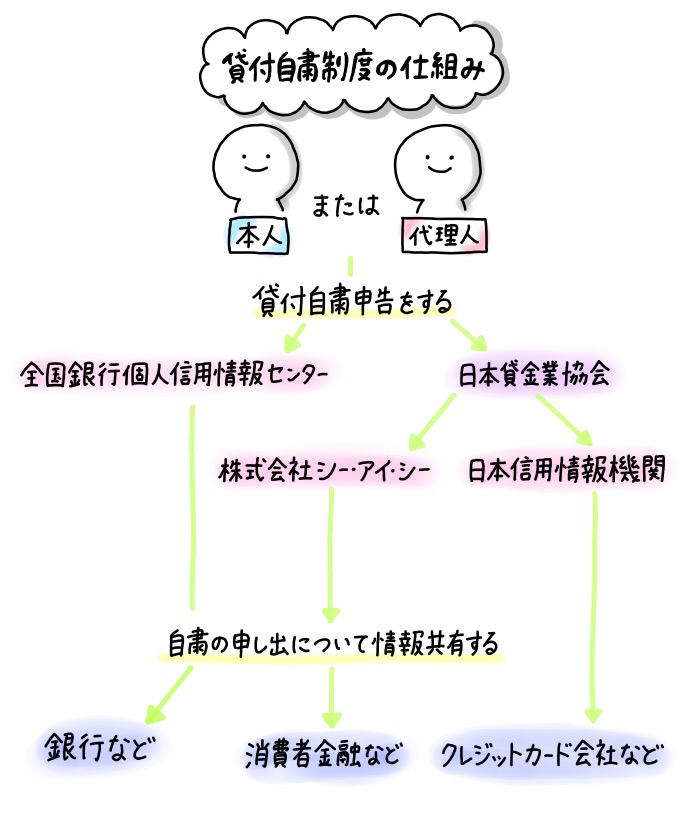

貸付自粛制度で借り入れを制限!仕組みや条件、申請方法を解説

貸付自粛制度とは、特定の人の借り入れ(キャッシング)を制限する制度。有効期間は申請日から5年以内です。- 本人または代理人が申告する

- 情報が信用情報機関に登録される

- 信用情報機関(※1)が加盟する金融機関(※2)に情報提供する

- 各金融機関が、対象者の支払い能力に関する調査に情報を利用する

貸付自粛制度の情報登録先(信用情報機関)

- 株式会社日本信用情報機構

- 株式会社シー・アイ・シー

- 全国銀行個人信用情報センター

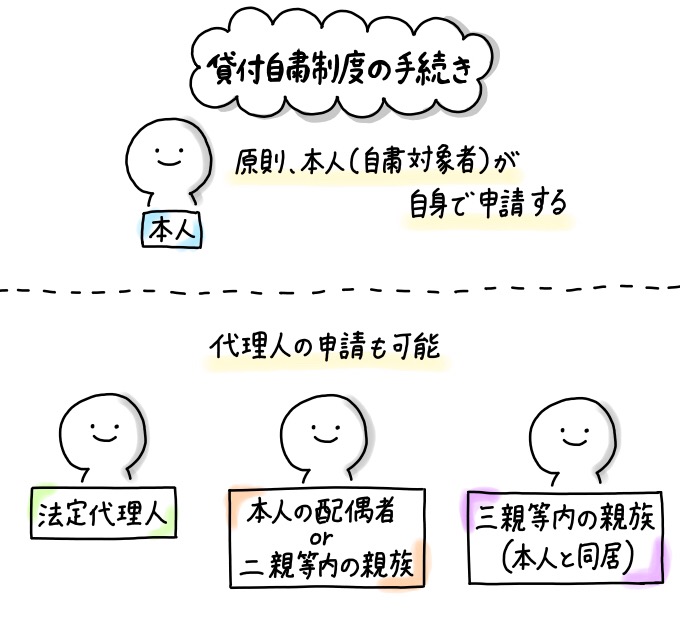

貸付自粛制度を申請するのは原則本人!代理人の条件を解説

貸付自粛制度を申請できるのは、原則本人(自粛対象者)のみ。 しかし次のような代理人であれば、手続きすることが可能です。貸付自粛制度の手続きができる代理人

- 法定代理人(※1)

- 自粛対象者の配偶者または二親等内の親族(※2)

- 自粛対象者と同居する三親等内の親族(※3)

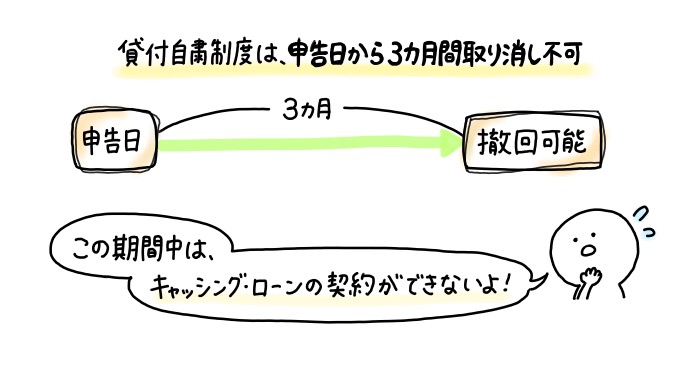

貸付自粛制度の撤回は3カ月間不可!申請者しか取り消しできない

貸付自粛制度は、対象者の多重債務・依存症などによるお金の借りすぎを防げる制度。しかし次のような注意点もあります。- 原則、申告日から3カ月間は撤回できない

- 原則、撤回は「申請した人」しかできない

| 電話番号 | 0570-051-051 |

|---|---|

| 受付時間※ | 9:00~17:00 |

貸付自粛制度の申請方法と必要書類【公式サイトを必ず確認!】

貸付自粛制度は必ず「貸付自粛に係る承諾事項」を読み、内容をしっかり確認・承諾してから登録手続きを行いましょう。 手続きをすると、次のような対象者情報が信用情報機関に登録されます。- 氏名

- 性別

- 生年月日

- 住所

- 携帯電話または自宅の電話番号

- 勤務先名

- 勤務先の電話番号

【1】日本貸金業協会の支部へ来協して手続きする方法

来協して貸付自粛制度の手続きを行う場合は、最寄りの支部に本人確認書類(すべて原本)を持参しましょう。 提出すべき書類は依頼する人によって提出するものが異なります。詳しくは次の章からお伝えしているので、該当するものを選択し読み飛ばしてください。【2】日本貸金業協会に、郵送で貸付自粛制度を申請する方法

郵送申告の場合は、最寄りの支部(公式サイトで確認可能)へ必要書類を郵送しましょう。- 申告書

- 本人確認書類

- 返信用切手404円分※1

- 貸付自粛申告確認書

必要な本人確認書類【本人申請の場合】

自粛対象者本人が申請を行う場合、本人確認書類として提出できるものは次のとおりです。- 運転免許証

- マイナンバーカード(個人番号カード)

- 各種健康保険証

- パスポート

- 年金手帳

- 各種福祉手帳

- 在留カード

- 住民基本台帳カード(※1)

- 印鑑登録証明書(※2)

- 官公庁から発行、発給された書類(※1)

| 来協 | 原本 |

|---|---|

| 郵送 | 次の2点のみ原本、他はコピー ・印鑑登録証明書 ・官公庁から発行、発給された書類 |

必要な本人確認書類【代理人申請の場合】

代理人が貸付自粛制度の登録を行う場合は、本人申請の場合の本人確認書類に加え提出すべき書類があります。 「法定代理人など」「自粛対象者の配偶者または二親等内の親族」「自粛対象者の三親等内の親族および同居の親族」の順に見ていきましょう。 法定代理人などの場合は、次の書類が必要です。- 登録対象者との関係が証明できる書類(※1)

- 戸籍全部事項証明書または本人と親権者が記載された戸籍個人事項証明書(※2)

- 法定代理人であることを証明する書類(※3)

- 登録対象者との関係が証明できる書類※

- 戸籍全部事項証明書

- 家庭裁判所の発行する審判書謄本と、それに類する公的証明書

- 登録対象者との関係が証明できる書類※

- 戸籍全部事項証明書

- 住民票記載事項証明書

- 家庭裁判所の発行する審判書謄本と、それに類する公的証明書

書類に不備があると返却され、登録不可となります。有効期限や記載内容など、よく確認のうえ提出しましょう。

知っていると役立つお金の知識をご紹介

誰にとっても、お金は欠かすことができない大切なものです。

だけど、お金に関するルールや法律って、難しくてイマイチわからなかったり、勉強するのが難しかったりしますよね。中学校や高校でも、お金に関する授業なんて、やってくれませんでした。

生活していく上で欠かせないお金の知識、ちょっとためになる豆知識をたくさん紹介していきますので、楽しんでくださいね。