借金減額できるって本当?返済額が減る手続きのデメリットは?借金を減らす方法や仕組みを解説

ちょっとだけ!と気軽な気持ちでカードローンからお金を借りてみたら、とっても便利でどんどんお金を借りてしまって、気づいた時にはかなりの金額に…なんてことありますよね。

結論から言うと、借金の減額は可能!法律的に問題なく借金を減らせます。

手軽に自分の借金がいくら減らせるのかを「無料」で調べられる、借金減額シミュレーターというものも存在します!

減額できるのか?や、どのような仕組みで借金を減らせるのか?減額可能な金額もおおよその目安で診断できます。

えっ?借金って減らせるの?と驚かれたり、嘘ではないかと疑う方もいらっしゃるでしょう。借金は減額できないと思うのが普通ですし、減額できると言われても信用できない、怪しい?詐欺なのでは?と感じる人もいるかもしれませんね。

- 借金の救済措置である「債務整理」を行う

- 「おまとめローン」「借り換え」を利用して金利を抑える

- 「過払い金返還請求」をする(利用できる人は少数…)

こういった方法があります。この3つの方法について、詳しく解説します。

減額診断

をスグ試してみる

<!–DAICON響

減額診断

をスグ試してみる

–>

<!–渋谷リンク見えている

–>

借金を減額させる方法① 債務整理を行う

債務整理を行うと、借金の減額や免除が可能です。

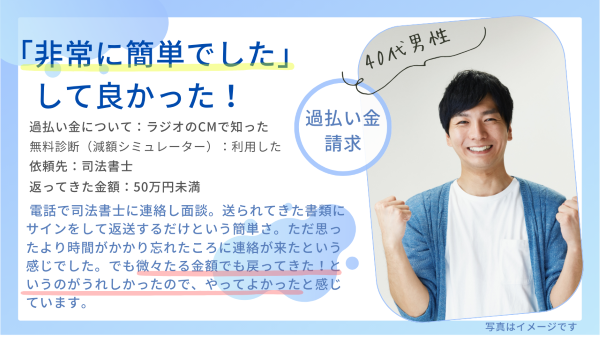

債務整理の中で「任意整理」を行ったことがある方の感想をまずは見てください。

※口コミ収集期間:クラウドワークスのアンケート結果に基づき作成(アンケート期間:2023年9月4日~9月20日まで)

※口コミ収集期間:クラウドワークスのアンケート結果に基づき作成(アンケート期間:2023年9月4日~9月20日まで)

法律に則って手続きし裁判所に認めてもらう、債権者と直接交渉して、借金を減額または免除を目指す手続きです。借金に苦しむ人を救済するために、そしてお金を貸した側の人(債権者)を守るための制度なので、正当に借金を減額・免除できます。

債務整理は大きく分けて、任意整理、個人再生(民事再生)、自己破産、特定調停の4つの種類があります。

ざっくりと先に伝えると…

- 任意整理:家族や配偶者、同居人にバレたくない、内緒にしたい人におすすめ(裁判所への申し立ての必要なし、依頼した士業とのやり取りで基本済む)

- 個人再生(民事再生):家族や配偶者、同居人に影響がある資産(車や家など)を手放したくない場合におすすめ

- 自己破産:借金総額がかなり多い、債務整理後の返済が難しい、任意再生や個人再生手続きが難しいといった方

- 特定調停:手間がかかっても、できるだけ費用をかけずに借金を減らしたい人におすすめ(裁判所に平日行かなければならないため)

各債務整理の詳しい内容、メリット・デメリットなどを表にまとめました。

任意整理の減額の仕組みは?は利息を計算し直し、さらに将来利息をカット!

任意整理は、借入先と交渉することによって、借金を無理なく返済できるようにする手続きです。

専門家に依頼すれば必要な手続きはそれほどなく、債務整理の中では最もややこしくない手続きです。

基本は、借金の「元金」自体は減らす手続きではないため、個人再生や自己破産と比べると減額できる額は低いですが、デメリットの少ない方法です。

任意整理のメリット・デメリットは以下のとおりです。

| メリット | 毎月の返済額が減り、完済へのゴールが見える 財産を失ったり職業・資格制限されたりすることがない 生活への影響は出にくい 手続きにかかる時間や手間が少ない(手続き期間は1~3ヵ月) 手続き費用が他の債務整理に比べて安い(裁判費用がかからない) 裁判所を介さない手続きで比較的手軽 整理したい債務のみの整理手続きが可能 免責不許可事由があっても利用できる |

|---|---|

| デメリット | ブラックリストに載る(約5年間) 債権者が交渉に応じてくれない可能性がある 減額幅が小さい 整理後も返済が続くため、途中でやっぱり払えないとなる場合も… |

個人再生の減額の仕組みは?元金自体を大幅に減額できる!

個人再生は、裁判所に借金の返済が難しいことを認めてもらい、元金自体を圧縮し、3年~5年にわたり、長期分割で完済していく手続きです。

任意整理は「将来利息のカット」でしたが、個人再生の手続きは元金を含めて減額し、残りを3年~5年で分割返済することで月々の借金負担を減らす仕組みです。

個人再生のメリット・デメリットは以下のとおりです。

| メリット | 借金を約5分の1(最大約10分の1)といった大幅減額できる 住宅や車を残せる(住宅ローン特則など) 職業や資格を制限されることはない(仕事は今まで通り続けられる) 免責不許可事由があっても利用できる |

|---|---|

| デメリット | 任意整理や自己破産より費用が高い ブラックリストに載る(約10年間) 官報に載る 書類作成や裁判所への出廷など手続きが多く時間もかかる(手続き期間は約6~12ヵ月) 整理後も返済が続くため、途中でやっぱり払えないとなる場合も… すべての債務が整理手続きの対象になってしまう(車のローンなども対象。車はローン会社に取られます) |

住宅ローン特則には条件があります。

- その住宅が、個人再生をする本人が所有していて、自らが住んでいる(もしくは住む予定)

- 住宅ローン(金融機関等)や保証会社以外の抵当権が設定されていない

- 店舗や事務所の場合は、債務者自身の居住スペースとして2分の1以上を利用していること

借金の総額に応じて、返済しなければならない最低金額「民事再生における最低弁済額」が民事再生法で定められています。

■個人再生の最低弁済額はコチラ

| 借金の総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 基準債権額(債権の総額) |

| 100万円以上 500万円未満 | 100万円 |

| 500万円以上 1,500万円未満 | 1/5まで |

| 1,500万円以上 3,000万円以下 | 300万円まで |

| 3,000万円超 5,000万円以下 | 1/10まで |

100万円未満、もしくは5,000万円超えの場合は、民事再生手続きはできません。

自己破産の減額の仕組みは?免責が認められれば、借金返済の義務がなくなる!ただしデメリットも大きい

自己破産は、裁判所に借金の返済が不可能であることを認めてもらい、財産を処分する代わりに借金を帳消し(ゼロ)にしてもらう手続きです。

◯万円の借金があれば自己破産が認められるという訳ではなく、債務者が持っている全ての財産を処分しても借金完済が難しいと判断され、「支払い不能」と認められたときです。

生活に必要な最低限のものは残せますが、住宅や車などの財産は処分されるため、生活への影響が大きい方法です。

自己破産のメリット・デメリットは以下のとおりです。

| メリット | すべての借金がゼロになる |

|---|---|

| デメリット | 職業や資格が制限される(資格を使った仕事ができなくなる) 住宅や車は没収される 自由財産以外の財産は換価処分される ブラックリストに載る(約10年間) 官報に載る 書類作成や裁判所への出廷など手続きが複雑(手続き期間は約3~6ヵ月) 税金などの債務はそのまま残る |

【自由財産とは】

- 破産後に得た財産

- 生活に欠かせない家財道具

- 1ヶ月分の食料燃料

- 99万円以下の現金

- その他、裁判所が認めた自由財産の拡張財産

- 破産管財人が放棄した財産

などです。これ以外は全て処分されてしまいます。

自己破産以外の手続きの場合、借金の減額等をした後も、残った借金のを返済義務があります。失業、病気、安定収入がない、多額の返済総額で返済の目処がつかないなどの場合は、自己破産を選ぶことになるでしょう。

借金しているのに弁護士費用なんて払えるわけがないと、費用面が不安な方もいるでしょう。

<!–DAICON響用

/div>

–>

<!–DAICON響リンク見えてる用

–>

<!–渋谷リンク見えてる

–>

簡易裁判所での話し合いで借金を整理する「特定調停」

特定調停も、債務整理の1つとして挙げられることがあります。

- 債務者と債権者が話し合い返済条件の軽減などの合意を成立させる

- 取引履歴を開示し、利息制限法の引き直し計算を行う

- 引き直し計算により減額された元金を分割・返済する

債権者と債務者が話し合いをして借金を整理する、という点で任意整理と似ていますが、特定調停には裁判所が仲介に入る点が大きな違いです。

特定調停を利用するための条件はこちらです。

- 減額後の借金を3年程度で返済できる

- 安定・継続した収入がある

特定調停を行うためには、話し合いにより整理・減額した借金を完済するための収入が必要となることを押さえておきましょう。

特定調停を行うためにどのような手続き、流れが必要となるのでしょうか。

- 申立て書類の作成

- 特定調停の申し立て

- 事件受付票の交付・調査期日の指定

- 調停委員の選任

- 調査期日

- 第1回調停期日

- 債権者の同意が得られた:最終的な返済計画を記載した調停長所作成

債権者の同意が得られない:事件解決のため調停委員が調停条項を定めた決定を出す - 調停調書/調停に代わる決定に基づく返済

基本的にこれらの手続き全てを本人が行う必要があります。

次に、特定調停のメリット・デメリットをまとめました。

| メリット | 金利の再計算で借金減額が可能 債権者を選べる 裁判所に「民事執行停止の申立」を行えば、強制執行の手続きを停止できる |

|---|---|

| デメリット | 簡易裁判所に出頭する必要がある 手続きが煩雑 債権者が同意しないと調停不成立で債務整理できない 過払い金請求は別途行う必要がある 調停調書通りにならなかった場合、債権者は強制執行出来る 調停委員が債務整理の専門家とは限らない |

特定調停は裁判所を通す手続きとなるため、裁判に出頭しなければいけません。提出する書類も多く、すべての手続きを本人が行うため手間や時間がかかるでしょう。

また、債権者が同意しなければ借金が整理できないという点にも注意しておきましょう。

債務整理で借金減額をすることのメリット

3つの手続きすべてに共通するメリットは、次の3つです。

- 交渉が成立したり裁判所に認められれば、借金を減額できること

- 弁護士や司法書士に手続きを依頼したら借入先からの督促や取り立てが止まること

- 専門家に借金悩みを相談すること、そしてこの先の見通しが立つことで気が楽になる、精神的負担も減らせる

任意整理では利息分を減額、個人再生では借金全体を約5分の1~最大10分の1に減額できます。自己破産においては全額を免除され、どの手続きでも借金返済の負担は確実に減ります。

また、借入先からの督促や取り立てが止まるのもメリットです。

借金問題でお困りの人の中には、借入先からの督促や取り立てに悩んでいる人も多いでしょう。

精神的にもストレスになる債務の取り立てから解放されることで、大きな安心感を得られるでしょう。

債務整理で借金減額することには、デメリットも存在する!

一方、3つの手続きすべてに共通するデメリットは、次の3つです。

- ブラックリストに載る

- 家族や会社にバレる可能性がある

- 保証人に迷惑がかかる

それぞれのデメリットを、詳しく説明します。

■ブラックリストに載る

債務整理を行うと、ブラックリストに載るため、ローンやクレジットカードの利用が一定期間の間できなくなります。(※ブラックリストに載る=個人信用情報機関に事故情報が登録された状態)

しかし、ブラック扱いになるのが怖いからと言って、債務整理を行わなかった場合でも、借金の返済やクレジットカードの支払いを滞納したり、多重債務に陥ったりするとブラックリストに載ります。

借金問題の解決は早いにこしたことはありませんので、慎重に考えて動きましょう。

■家族や会社にバレる可能性がある

債務整理とすると会社や家族にバレるのではないかと不安な人もいるでしょう。借金していること自体、周囲には秘密にしている人もいるはずです。

基本的に債務整理をしても誰かに知られることありませんが、個人再生と自己破産においては知られるリスクは多少あります。

周囲に知られる可能性として挙げられるのは以下のケースです。

- 共済組合や労働組合、ろうきんなど、会社に近い関係の団体から借入れをしているとき

- 個人再生と自己破産の場合に必要とされる「退職金見込額証明書」という書類を会社で発行したとき

- 会社が官報をチェックしていたとき

- 裁判に関わる書類が郵送されてそれを見られたとき

■保証人に迷惑がかかる

債務整理を行うと、保証人に迷惑がかかることを心配される方もいるでしょう。

実際、保証人は借金をした本人と同等の返済の義務を負うため、債務整理をすれば、返済の義務は保証人に移ってしまいます。

ただし、任意整理の場合は、保証人への影響を避けられます。任意整理は、債権者選択できるため、保証人のついた債権者を任意整理の対象から外せば、保証人が請求されることはありません。

個人再生と自己破産の場合は、保証人は返済を免れることはできません。

このように、債務整理にはメリットとデメリットの両方があり、専門的な知識も必要です。

債権者との交渉や裁判所への手続きなど難しい手続きもあるので、プロに任せることをおすすめします。まずは早めに相談してください。

債務整理をするとブラックリストに登録…このデメリットが気になる方に実際に載るとどうなるか解説!

「ブラックリストに載る」と聞きますが、実際にそのようなリスト・表があるわけではありません。個人信用情報機関に事故情報が登録されている状況を意味します。

事故情報とは、延滞や債務整理など期日にきちんと返済できなかった、完済できなかったことなどを示す情報です。

事故情報が登録されることで、経済的な信用がない人物だという判断となります。ブラックになる、ブラック扱いなどとも言われているのです。

個人信用情報機関は3つあります。

- 株式会社シー・アイ・シー(CIC)→クレジットカード会社などが加盟

- 株式会社日本信用情報機構(JICC)→消費者金融や信販会社などが加盟

- 全国銀行個人信用情報センター(KSC)→銀行系の金融機関が加盟

個人信用情報にはあらゆる情報が登録されています。

- 氏名や生年月日など申込者の情報

- 登録会員や契約の種類など契約内容に関する情報

- 入金や残高、完済など返済に関する情報

- 申し込み日など申し込みに関する情報

- 債務整理や債権回収など取引事実に関する情報

それぞれの信用情報機関で加盟会員が異なりますから、保有している情報も異なります。

しかし、延滞や債務整理などの情報は3機関で共有されています。ブラックになってしまった事実は、信用情報機関に関わらず知ることが出来るのです。

「経済的な信用がない」そう判断されることによりどのような影響が生じるのでしょうか。

- クレジットカードの新規契約ができない

- ローンの新規契約ができない

- スマホの分割払いができない

- 家賃保証会社が利用できない

- 奨学金などの保証人になれない

ブラックになることで多くの影響が出るのは確かですが、一方でブラックリストに載っても影響が出ないものもあります。

- 結婚

- 就職

- 戸籍

- パスポート

ブラックであることは、公表されません。戸籍に載ることもなく、本人はもちろん家族の結婚や就職に影響が出ることもないのです。

借金減額制度である債務整理を利用するデメリットまとめ

債務整理手続き別に、デメリットをまとめてみました。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| ブラックリスト 掲載期間 |

完済から5年 | 5年~10年 | 5年~10年 |

| 財産の没収 | なし | なし | 20万円を超える財産 |

| 保証人への影響 | なし | あり | あり |

| 家族にバレる | バレにくい | バレる可能性大 | バレる可能性大 |

| 官報への掲載 | なし | あり | あり |

| 職業・資格の制限 | なし | なし | あり |

債務整理を行った際のブラックリスト状態は、5~10年だと考えておきましょう。

ブラックリスト掲載期間は新たな借金やクレジットカード契約ができません。また、保証人がいれば保証人に一括返済請求が行われてしまうことがありますし、職業・資格制限や財産の没収など生活に影響が出ることもあります。

債務整理方法のデメリットをしっかりと把握し、どの方法を選択するか検討しましょう。

借金を減額させる方法② 借り換えやおまとめローンで金利を抑える

借入したお金に発生する利息は、完済するまでの期間中はずっと元金にプラスして返済していくことになります。

今のカードローンよりも金利が低いところから借りて、今の借金を返済する「借り換え」をすれば、金利を下げることができるため、毎月の返済額を減らせる可能性があります。

また「おまとめローン」も、金利を抑えるのに最適の方法です。

おまとめローンは、複数の金融機関や貸金業者からの借入れを、1つにまとめ、返済していくローンのことです。借入先を1つにまとめて借金を一本化することで、結果的に金利を低くする方法です。

複数のカードローンやキャッシングサービスを利用している場合、それぞれの借入先に対して利息が発生するため、少額の借入れであっても複数あることで合計の支払い負担が大きくなっていることがあります。

借入先が複数あることで、返済日や返済方法が異なるため、返済が遅れて遅延損害金が発生してしまうケースもあります。

返済が遅れると発生する損害賠償金で、遅延利息や延滞利息とも呼ばれます。

おまとめローンを利用し、借入れを1つにまとめることで、毎月の支払負担は軽減され、返済の管理もしやすくなるというメリットがあります。しかし、使い方によっては借金が増やしてしまう可能性があります。注意すべき点を以下にまとめました。

おまとめローンを利用する際の注意点

おまとめローンは、毎月の返済負担を減らす、返済の管理が楽になるなどの点では非常に効果的ですが、返済期間が長引くことによって、最終的に支払う利息の総額が増えてしまうケースがあります。

また、おまとめローンの金利を下げようとして、本来必要な額より多めの借金を申し込んでしまうケースもあります。

借り換えと同じく、おまとめローンも審査が厳しいことはデメリットのひとつです。4社以上から借入している方は審査に落ちてしまう可能性が高いので、借入件数はできるだけ減らしてから利用するとよいでしょう。

借金を減額させる方法③ 過払い金返還請求を行う

過払い金返還請求は、おまとめローンや債務整理のように借金全体を減額できるわけではなく、払いすぎた利息を取り戻す方法です。

過払い金返還請求の手続きを実際にしたことがある方の口コミを載せておきます。

※口コミ収集期間:クラウドワークスのアンケート結果に基づき作成(アンケート期間:2022年2月22日~3月6日まで)

過去に貸金業者に払い過ぎていた利息のことです。本来払う必要のなかった利息であるため、払い過ぎていた分を返してもらえます。

過払い金が発生が発生する原因

過払い金はどのようにして発生するのでしょうか。以前、消費者金融の多くは、「利息制限法」という法律で金利の上限が定められているにも関わらず、上限を超えた高い金利で貸付を行っていました。

利息の上限を定める法律にはもう一つ、「出資法」というものがあり、利息制限法での金利の上限は15~20%であるのに対し、出資法の刑事罰の対象となる金利の上限は29.2%と定められていました。

しかし、高金利によって返済できない人が激増し、社会問題となったため、法律は改定され、高金利での貸付はできなくなりました。

上限金利を超えた貸付を行った場合、貸金業者には営業停止処分や業務登録取消といった厳しい処分が行われるようになっています。

借金減額診断・借金減額シミュレーターで、借金状況を入力して弁護士や司法書士に相談することで、自身の過払い金の発生状況などを調べてもらうこともおすすめです!

<!–DAICON響用

–>

減額診断

をスグ試してみる

過払い金が発生している可能性の高い人は?

過払い金が発生している可能性が非常に高いのは、2007年(平成17年)以前の借金です。

- 2007年ごろまでに、消費者金融やカードローン、クレジットカードのキャッシング機能でお金を借りていた人

- 2007年ごろまでに最初の借入れをし、そのまま継続して現在も借りている人

これらのどちらかに当てはまる人は、すぐに相談した方がよいでしょう。

過払い金返還の請求可能期間は、最終取引から計算して10年です。

債務整理と同様に、過払い金返還請求もまた、専門的な知識を必要とする手続きです。弁護士事務所や司法書士事務所では、相談料無料で過払い金があるかどうか調べてくれるところが多いです。

最初に借りたのがいつだったか記憶があいまいでわからないという人も、ぜひ一度相談してみてください。

過払い金とブラックリストの関係

過払い金請求には任意整理として扱われてブラックリストに載るケースがあります。それは、返済中の借金を過払い金請求して、返還されてもなお借金が残った場合です。

借金が残った場合は任意整理としてブラックリストに載りますが、返還されたお金で借金を完済できた場合はブラックリストに載りません。

借金減額方法のメリット・デメリットまとめ

ここまで紹介してきた借金を減額させる方法①~③について、メリットとデメリットをまとめます。

| メリット | デメリット | |

|---|---|---|

| 債務整理 | ・返済総額を減額 免除できる |

・ブラックリスト扱いになる ・選ぶ手続きによって 財産が没収される ・保証人に迷惑がかかる |

| 借り換え or おまとめローン |

・返済日が1つになる ・金利差の分だけ 返済が楽になる ・借金が把握しやすくなる |

・返済期間が長くなれば 返済総額が膨らむ場合もある |

| 過払い金 返還請求 |

・過払い金が戻ってくる 完済後の過払い金請求は ブラックにならない |

・借金が残ればブラックになる ・過払い金には時効がある |

債務整理で借金を減額したら住宅ローンは組めなくなる?

将来的にローンを組むことを考えている方は、債務整理することに不安を感じるでしょう。

ローンの中でも住宅ローンについて詳しく解説します。

本人名義でなければ債務整理中も住宅ローンは組める

住宅ローンの審査で対象となるのは申込者の信用情報だけなので、債務整理中であっても本人以外の名義であれば住宅ローンは組めます。

ブラックリストに載ると、家族の信用情報にも傷がつくのではないかと誤解されがちですが、家族に影響することはないので安心してください。

債務整理後に住宅ローンを申し込むときのポイント

基本的にブラック状態でなくなったらローンを組めるようになりますが、住宅ローンは消費者金融やクレジットカード等の審査に比べて厳しいので、通らないこともあります。申し込む際は次の4つのポイントをおさえておきましょう。

- 事故情報が消えていることを確認すること

- 債務整理の対象にした金融機関には申し込まないこと

- 安定した収入を得ておくこと

- 頭金をできるだけ多く準備しておくこと

ブラックリストに載るのは債務整理後5~10年とはいえ、きっちり5年や10年で消えるわけではありません。

必ず信用情報機関に開示請求し、事故情報が消えていることを確認してから申し込むようにしましょう。

万が一事故情報が消えておらず、ローンの審査に落ちてしまうと、さらに6ヵ月ほど審査に落ちたという情報が残ってしまいます。

また、信用情報とは別に、債務整理をするとその金融機関では社内ブラック状態となります。社内ブラックは信用情報のように登録される期間が決まっておらず永久的に登録され続ける場合もあります。

社内ブラックだと審査には通らないので、同じ金融機関でローンを申し込むのはNGです。住宅ローンに限らず債務整理後新たにローンを組むときは、債務整理をしていないほかの金融機関を選ぶことが大切です。

定職に就いて安定した収入を得ておくこと、住宅ローンとして組む金額をできるだけ少なくするために、頭金を多めに準備しておくことも大事です。ローン額の20%を目安に貯めておくと安心です。

少しでも審査に通りやすいよう環境を整えておくことが大切です。弁護士や司法書士に、債務整理後の生活についても相談すれば、適切なアドバイスをもらえるでしょう。

債務整理で借金を減額する場合の費用相場

債務整理は弁護士や司法書士に依頼して手続きするのが一般的なため、着手金や報酬金などの費用がかかります。

自分で手続きすることもできますが、知識や労力、時間が必要なだけでなく、債務整理が失敗に終わるリスクがあるので、おすすめできません。

債務整理にかかる費用の相場は次のようになっています。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|

| 1社あたり5~15万円 | 50~80万円 | 30~130万円 | 930円 |

それぞれの費用内訳を見ていきましょう。

任意整理にかかる費用の相場。費用は1社ごとに必要

任意整理には以下の費用が発生します。

- 着手金:専門家に依頼する際に発生し、結果に関係なく必要なお金

- 解決報酬金:案件が成功したときに必要なお金

- 減額報酬金:元金の減額に成功したときに必要なお金

- 過払報酬金:過払い金の返還に成功したときに必要なお金

- 実費:郵便料金や印紙代、交通費など実際にかかった経費

任意整理は債権者1社ごとに費用がかかるのが特徴です。裁判所費用は必要なく、弁護士費用あるいは司法書士費用のみかかります。

着手金は2~5万円、解決報酬金は2万円以下、減額報酬金は減額分の10%、過払報酬金は回収分の20%(裁判の場合は25%)、実費は数千円が相場で、合計1社あたり5~15万円かかるのが一般的です。

着手金を無料とする事務所や減額報酬金をなしにしている事務所もありますが、その分ほかの項目が高く設定されている場合もあります。

任意整理の場合、過払い金が発生しているときを除いて元金を減額するのは難しいため、減額報酬が発生しないことも多々あります。

他の事務所を費用を比較する場合は、着手金無料などに着目するのではなく、総額を比べるようにしましょう。

個人再生にかかる費用の相場。債務整理の中で費用は高額

個人再生には弁護士費用や司法書士費用に加え、裁判所費用が必要です。

弁護士費用・司法書士費用には以下の費用が含まれます。

- 着手金:専門家に依頼する際に必要なお金

- 報酬金:案件が成功したときに必要なお金

着手金は30万円~、報酬金は住宅ローン特則を利用しない場合20万円~、利用する場合30万円~が相場です。

裁判所費用には以下の費用が含まれます。

- 予納金(官報掲載料):申立てする際、裁判所にあらかじめ納めるお金

- 収入印紙代(申立手数料):申立書に貼付する印紙代

- 郵便切手代(通知呼出料等):申立書に添付する切手代

- 個人再生委員への報酬:選任された場合に必要

予納金は1万2,000~1万4,000円、収入印紙代は3,000~5,000円、郵便切手代は数千円、個人再生委員への報酬は15万~25万円が相場です。

自己破産にかかる費用。同時廃止事件になれば安く済む

自己破産にも弁護士費用・司法書士費用、裁判所費用の両方がかかります。

個人再生と同じように、弁護士費用・司法書士費用として着手金と報酬金が、裁判所費用として予納金、収入印紙代、郵便切手代などが必要です。

自己破産には、同時廃止事件、管財事件、少額管財の3種類があり、どの手続きになるかで費用は大きく異なります。

自己破産の着手金の相場は20万~50万円、報酬金の相場は30万円です。

予納金は、同時廃止の場合は1万~3万円で済みますが、管財事件になると50万円、少額管財では20万円程度必要になります。収入印紙代は1,500円程度、郵便切手代は3,000~5,000円が相場です。

特定調停にかかる費用相場。自分で行えば費用は数千円

特定調停は基本的に自分で手続きをするため、弁護士費用や司法書士費用はかかりません。必要なのは次の2つの費用です。

- 申立手数料(収入印紙)

- 手続費用(予納郵便切手)

申立手数料500円、手続費用430円の計930円が、債権者1件ごとにかかります。

借金減額には費用がかかる。それでもおすすめする理由

債務整理には費用がかかり、ブラックリストに載るなどのデメリットもついてきます。「費用が高いから債務整理はあきらめよう」「ブラックリストに載るのは嫌だから債務整理はためらってしまう」という方も少なくないでしょう。

債務整理には一定のデメリットはありますが、デメリット以上に借金を減額できるというメリットは非常に大きいです。

債務整理の費用を払えなくても大丈夫。払えないときの対処法

弁護士事務所や司法書士事務所の多くは、債務整理にかかる費用の分割払いや後払いに対応しています。

費用を払えるか心配な方は、弁護士や司法書士に相談して利用しましょう。

債務整理の手続きには、任意整理で3ヵ月~半年、個人再生で1年~1年半、自己破産で半年~1年の期間がかかるので、その間に費用を貯めておくこともできます。

また、収入の少ない方は法テラス(日本司法支援センター)を利用して、費用を立て替えてもらうこともできます。生活保護受給者は立て替え金の返済が免除されます。

費用を払えないからと債務整理をあきらめる必要はないので、まずは弁護士や司法書士に相談しましょう。借金に関する相談は多くの事務所が無料で行っているので、無料相談を積極的に利用してみてください。

借金を滞納するのは危険!滞納する前に借金減額を!

借金は返済が苦しいまま放置していると、いずれ滞納してしまうでしょう。延滞や滞納をすると、次のような流れで状況が悪化していくので注意が必要です。

- 借入先から電話やメールで督促される

- 督促状が自宅に届く

- ブラックリストに載る

- 残債の一括払いを求められる

- 借入先が訴訟を起こす

- 裁判所から通知が届く

- 財産の差し押さえ

返済期日を1日でも過ぎるとペナルティとして遅延損害金が発生する点にも気を付けなくてはいけません。遅延損害金は通常の利息より高く、滞納した日数に応じて発生するため、滞納が長引くほど借金も膨らんでいくことになります。

滞納後61日を過ぎると、滞納したという事故情報が信用情報機関に登録され、ブラック状態となります。

借入先からの督促や取り立ては精神的に苦痛ですが、連絡や通知を無視し続けると最終的に差し押さえまで進んでしまいます。

弁護士や司法書士に早めに相談すれば、差し押さえは回避できる可能性が高いです。返済が苦しいと感じたら滞納する前に借金減額を検討し、相談することが望ましいです。

債務整理で借金減額できるのかをチェックできる、借金減額診断を使ってみよう

借金減額診断(借金減額シミュレーター)をご存知でしょうか。

その名のとおり、借金を減額できるか診断してくれるものです。借入金額や返済状況をもとに無料で診断を行い、債務整理を行ったときにいくら減額できるかがわかる簡易診断ツールです。

60秒で簡単診断!無料で診断できる!といった広告をネット上で目にされた方もいるでしょう。しかし、無料で診断できるという点に怪しさを感じる人もいるのではないでしょうか。本当に怪しいのか、借金減額診断について詳しく解説します。

借金減額診断は無料で利用できて怪しい?詐欺サイトに誘導される罠なの?と思う方にからくりや仕組みを説明!

借金減額シミュレーター(借金減額診断)は借金が減らせるかどうかを無料ですぐに診断できると話題のものなのですが、なんだか怪しそう…詐欺なのでは?と不安に思い、クリックを躊躇う人もいるでしょう。

実際、ネット上では、「借金減額診断は怪しいから使わない方がいい」「診断したら電話がかかってきた」「個人情報を盗み取られる」などといったネガティブな口コミも見られます。

しかし、ちゃんとしたシミュレーター(借金減額診断)であれば決して怪しいものではないので、安心してください。借金が減る可能性が分かるのにはそれなりの仕組みがあります。

ただ、稀に搾取目的の悪質な借金減額診断があるので注意してください。悪質かどうか見極めるポイントは、以下となります。

- 運営会社や事務所が実在しているのか?

- 手数料や利用料などを取らないか?

- 口コミの良いサイトを選ぶ

必ず、運営会社や事務所の所在地をオープンにしているサイトを選びましょう。

会社名や事務所名を見てわからなかったら、サイト名を検索して口コミを参考にしましょう。

ただし1点注意したいのが、借金減額シミュレーター(借金減額診断)の利用には、注意点もあります。

- 司法書士や弁護士から後日、営業電話のようなものがかかってくる可能性がある

- 詐欺サイトに導かれる可能性がある

- そもそも減らせない借金がある(闇金や税金など)

- 結果はあくまでも目安なので、絶対に減らせる額ではない。手続き後の減額金額とは異なる可能性がある

借金減額診断の利用方法は?どんな入力項目がある?

借金減額診断は、

- 60秒で簡単に診断できる

- 24時間いつでも診断できる

- 診断後に無料で解決方法を相談できる

という優れものです。インターネット上から無料で利用でき、すぐに診断結果を見ることができます。

診断の際に入力するのは、主に以下の項目です。

- 借入している件数

- いつから借入しているか

- 借金の総額

- 返済状況

- 個人情報(匿名可)

減額診断はあくまで目安です。実際に相談した場合、詳しい金額は個々人によって異なる可能性もあります。

借金減額診断はどうして無料で利用出来るの?その仕組みとは

借金減額診断は、借金額や借入期間、契約件数などの情報から債務整理や過払い金請求などで借金を減額できる可能性があるかどうかを診断する仕組みとなっています。

借金減額診断は、無料で利用出来るツールです。無料で誰でも、何度でも簡単に利用できるのは、運営元にメリットが生まれるからくりになっているためです。

借金減額診断を利用する上で、氏名や住所、連絡先などの情報は必要ありません。しかし、これはあくまでも簡易診断であり、実際にいくら減額できるのか、どのような債務整理方法が適しているかなど詳しい情報を知るためには、弁護士や司法書士事務所に相談して計算や確認をしてもらう必要があります。

相談から依頼に繋がることも少なくありませんから、まずはハードルの高い弁護士・司法書士事務所に連絡・相談するきっかけとして無料で減額診断を提供して、そこから実際に債務整理をしたいという方の相談を待つという仕組みです。

詳細な借金減額診断では、専門家が今までの実績・ノウハウから適切と思われる債務整理方法を判断、減額可能かどうか、減額できるとすればどのくらい減額できるのかを応えてくれる仕組みとなっています。

弁護士・司法書士事務所にもメリットがある借金減額診断。そのからくりさえ理解していれば、運営元を確認することで安心して利用できるでしょう。

借金減額診断を利用する人の背景にはグレーゾーン金利があります。過払い金に心当たりのある人はぜひ利用してください。グレーゾーン金利として、差し引き計算が可能な部分がある場合は、借金の減額ができます。

借金減額診断を利用する際に必ずチェックを!3つの注意点

借金減額診断を利用するにあたって注意すべき点を3つ紹介します。

- 安易に個人情報を入力しない

- 利用料・診断料などを支払わない

- 簡易診断である

借金減額診断は、借入件数や年数、金額など個人を特定する情報なしで利用出来るものがほとんどです。詳しい相談を希望する場合のみ、メールアドレスや電話番号を入力します。

詐欺目的で借金減額診断を運営しているのであれば、個人情報の取得を目的とした仕組みになっていると思われます。

最初から個人情報の入力を求められたり、診断料や利用証を求められたりするサイトは悪質サイトや詐欺業者である可能性があるので決して利用してはいけません。

また、借金減額診断は必要最低限の情報から診断する簡易的なものですから、実際に相談をして調査してもらうと結果が異なることも少なくないということを押さえておきましょう。

減額可能と診断されても、債務整理で減額出来ない借金もあるので注意!

債務整理は借金を整理して減額・免除する手続きです。しかし、債務整理ですべての借金が減額・免除できるわけではありません。

減額できない借金には、大きく2つの種類があります。

- 闇金からの借金

- 税金など

それぞれの借金について解説しましょう。

闇金からの借金はそもそも返済の義務がない

闇金は違法業者であり、貸金業としての営業を許可されていません。お金を違法業者から借りたとしてもそれは違法で無効なものです。そもそも、闇金からの借金を返済する義務はなく、債務整理で減額することはできません。

ただし、「返済義務はない」と闇金業者に伝えても督促が止まることはないでしょう。

闇金からの借金トラブルに悩んでいる場合は警察もしくは弁護士に相談しましょう。警察は実際に脅迫や棒鋼などの被害が出ていないと、対応が難しいケースがほとんどです。悪質な行為に対して注意することはできるかもしれませんが、督促そのものを止めることは難しいでしょう。

闇金トラブルを弁護士に相談すると、取り立て行為をやめさせることができます。取り立てをやめない場合も、警察への連絡や刑事告発など闇金業者に圧力をかけることもできます。

闇金に返済してしまった金額があれば、それを取り戻すことができる場合もあります。

税金などの非免責債権は自己破産でも免除されない

基本的にすべての債権が免除される自己破産ですが、それでも免除されずに返済が残る借金があります。非免責債権と呼ばれるものであり、どのような手続きを行っても返済義務がなくなることはありません。

非免責債権には、以下のものが挙げられます。

- 税金

- 国民年金・国民健康保険料

- 社会保険料

- 損害賠償請求権

- 子供への養育費など

- 罰金・過料

- 破産者が知りながら債権者名簿に記載しなかったもの

税金や国民年金、社会保険料などは、役所などに相談することで支払いを延期してもらう、分割払いにしてもらうなどの対応が可能なケースがあります。

放置しても何も解決しませんから、早めに専門家に相談するようにしましょう。

奨学金を減額する方法。奨学金救済制度と債務整理のどちらを使う?

奨学金の返済に苦しむ若者は、急増しているといわれています。

奨学金は卒業後、社会人になってから返済が開始するため、思っていたより収入が低く返済に充てる余裕がない、就職先が見つからずアルバイトで生活している、体調を崩して仕事をやめてしまった、などの理由で返済困難に陥ることがあります。

奨学金の返済ができないときも債務整理で解決することができますが、奨学金には減額返還制度や返還期限猶予制度などがあります。

まずは貸与元の機関や団体の窓口に相談しよう

独立行政法人 日本学生支援機構、一般財団法人 あしなが育英会、学校、地方自治体など、奨学金の貸与を受けている機関や団体に、まずは相談しましょう。

延滞や滞納する前に相談することが大事ですが、すでに督促が始まっている場合でも相談し、督促の無視はしないようにしてください。

「減額返還制度」で月々の返還額を減らせる

奨学金の返済が困難で、月々の返還額を減らせば返済できるという方は「減額返還制度」を利用することができます。

もともと決めていた月々の返還額を2分の1または3分の1に減額できる制度です。月々の返還額が減る分、返済期間は延びます。

注意点としては、この制度は月々の返還額を減らす代わりに返済期間を延ばすものなので、返済予定総額が減額されるわけではないことです。

総額は減額されませんが、月々の負担は半分になる可能性があるので、それなら無理なく返済できるという方は、利用を検討してみてください。

「返還期限猶予制度」で一定期間返済を先送りできる

返済を一時的にストップし、返還終了年月を先送りできる、「返還期限猶予制度」もあります。

たとえば、本来であれば20年後に返還完了する予定だったところを、10年間返還期限猶予制度を利用すると、返還完了は予定より当初の予定より10年遅れて30年後になるというわけです。

注意点は、あくまでも一定期間返還期限を先送りする制度なので、本来返還すべき元金や利子が減額されるものではないことです。

通常、奨学金でも返済が遅れて延滞すると延滞金が発生しますが、返還期限猶予制度を使えば延滞金が発生することはありません。一定期間返済がストップすれば返せる見込みがあるという方には、利用をおすすめします。

奨学金以外にも借金を抱えている方は債務整理を

返済できない借金が奨学金だけの場合は、減額返還制度や返還期限猶予制度を利用することによって、返済負担が軽くなる可能性が高いです。

しかし、奨学金の他にも借金を抱えていて返済に困っているという方は、早めに債務整理を検討しましょう。奨学金救済制度と債務整理は併用ができるので、組み合わせて利用するという方法もあります。

任意整理の場合、基本的に減額できるのは将来利息のみなので、利息の低い奨学金を任意整理しても減額効果は低いです。

奨学金以外の借金が多額にある場合は、個人再生を検討しましょう。個人再生はすべての借金が対象になるので奨学金も含んで整理することになりますが、借金の総額を5分の1~最大10分の1に、大幅に減額できます。

自己破産もすべての借金が対象になるので、免責がおりれば奨学金の返済も免除されます。

リボ払いを減額する方法。リボ救済制度とは債務整理のこと

クレジットカードの「リボ払い」も債務整理、特に任意整理で減額することができます。

リボ払いは、毎月の利用金額に関わらず月々の返済を一定にする支払い方法です。

高い買い物をした月でも毎月の支払額には影響しないこと、家計の管理がしやすいことなどが魅力です。

利用残高を把握しにくいこともあり、毎月返済しているのに残高が減らないという状況に陥いることもあります。リボ払いによる借金地獄は「リボ地獄」と呼ばれ、返済に苦しむ方は多いです。

一時的に返済できないのであれば、支払額を変更する

リボ払いは月々の支払額を自由に設定できるので、今月と来月だけ支払額を減らすなどして対処しましょう。支払額の変更は電話またはWebからできます。

支払額の変更はカード会社ごとに期限が決められています。直近の月の支払額を減らしたいけれど変更の期限を過ぎてしまった場合は、クレジットカード会社に連絡することで対応してもらえる可能性が高いです。

複数のリボ払いの返済に困っている場合は一本化する

複数のクレジットカードでリボ払いをしている場合は、おまとめローンで一本化することによって、利息を減らせる可能性があります。

一般的に、リボ払いの金利よりカードローンの金利の方が低いので、おまとめしたほうが効果的です。ただし、なかには審査に通らなかったり、より返済期間が長引いてしまったりするケースもあるので注意が必要です。

返済できる見込みがないなら債務整理する

支払額の変更やおまとめをしても返済できる見込みがない方は、債務整理を検討しましょう。

リボ払いを減額する制度は「リボ救済制度」とも呼ばれ、債務整理のことを指します。

リボ払いを返済できなくなるのは利息の高さが原因であることが多いですが、任意整理をすれば和解後、元金だけの返済にできます。

返済できない借金がリボ払いだけなら任意整理を、リボ以外にも借金があって困っている場合は個人再生や自己破産を検討しましょう。

借金減額を考えるなら弁護士・司法書士に相談した方が良い3つの理由

借金を減額したいのであれば、まずは弁護士・司法書士に相談しましょう。

弁護士・司法書士に相談することには、次の3つのメリットがあります。

- 受任通知送付で取り立てを止められる

- 債務整理に対するノウハウを持っている

- 煩雑なやり取りや書類作成を代行またはサポートしてくれる

弁護士・司法書士に相談すると、受任通知が送付されます。受任通知は専門家の介入を伝えることであり、督促が止まるメリットがあります。

また、弁護士や司法書士は債務整理に関するノウハウを持っていますので、満足できる結果を得られる可能性が高くなります。

債務整理は、簡単な手続きではありません。債権者との交渉、必要とな書類作成、裁判所への出廷など、様々な手続きが必要となるでしょう。

煩雑な部分を代行またはサポートしてもらうことにより、スムーズに手続きを進めることができます。

借金減額を相談する事務所の選び方は?

借金の減額について弁護士や司法書士に相談する場合は、次の3つのポイントを押さえておきましょう。

- 債務整理の実績が豊富である

- 相談が無料である

- 費用を明確にしている

債務整理を行う際には、専門的な知識が求められます。また、より良い条件で問題を解決するためには多くの実績がある方が良いでしょう。

債務整理の実績について公式サイトで示している事務所を選ぶのがおすすめです。

また、相談が無料であることも重要です。借金減額の相談は、信頼できる事務所に選びたいですよね。手続き方法や費用など疑問や不安に感じていることを解決するために、何度でも無料で相談できる事務所が良いでしょう。

弁護士や司法書士への依頼は、費用が発生してしまいます。費用を高い、低いで判断するだけでなく、追加費用が発生する可能性があるか、どのような項目の費用が請求されるのか明確に理解しておくことが大切です。

不明な点は必ず確認し、納得した上で依頼するようにしましょう。

弁護士と司法書士の違いは?状況に応じてどちらに依頼するか決めよう

債務整理を依頼する際は、弁護士と司法書士のどちらでも対応してもらえます。

しかし、弁護士はどのような手続きでもサポートが可能ですが、司法書士には一部対応できない手続きがあるので、気をつけなくてはいけません。

司法書士には次のような制限があります。

- 1社あたり140万円を超える借金は扱えない

- 個人再生や自己破産の代理人になれない

- 訴訟の代理ができるのは簡易裁判所に限られる

弁護士なら借金の額がいくらでも対応できるのに対し、司法書士が対応できるのは1社あたり140万円以下の借金に限られます。

個人再生や自己破産では代理人になれず、司法書士が対応できるのは裁判所に提出する書類の作成のみです。

司法書士は弁護士に比べて対応できる業務の範囲は狭いですが、費用は弁護士に依頼するより安いケースが多いです。

個人再生や自己破産するなら弁護士に依頼した方が一貫して手続きをサポートしてもらえますが、1社あたりの借金が140万円以下で任意整理を希望する場合は、弁護士と司法書士のどちらに依頼してもよいでしょう。

債務整理で借金減額・借金相談をするならココ!おすすめの事務所3選

債務整理を相談するのにおすすめの事務所を3つピックアップしました。ぜひ参考にしてください。

債務整理事例が公式サイトに記載されている:渋谷法務総合事務所

渋谷法務総合事務所は、任意整理や過払い金返還請求、個人再生、自己破産に加え、登記や相続関係を取り扱っている司法書士事務所です。

公式サイトには解決事例が掲載されており、どのようなケースに対応しているのかを知ることが出来ます。

特に過払い金返還請求については全国で相談会を開催。多くの実績を有している事務所です。

借金相談専用の窓口を用意しており、メールでの問い合わせにも対応しています。

- 住所:東京都渋谷区東2丁目22-14 ロゼ氷川6階

- 電話番号:0120-553-052

- 営業時間:10:00~18:00(土日祝除く)

全国に7拠点があり相談は何度でも無料:弁護士法人 響

弁護士法人 響は東京に3つ、大阪、高松、福岡、沖縄の7つの拠点を有する弁護士事務所です。

債務整理については運営しているサイト「借金返済の相談所」にて、解決事例やお客様アンケートを紹介しています。

実際にどのような案件に対応したか、そして依頼者がどのような感想を持ったかを確認できるので、安心して依頼出来るでしょう。

また、弁護士法人 響は相談は無料。納得するまで相談できます。

- 住所:東京都新宿区北新宿2-21-1 新宿フロントタワー14階(西新宿オフィス)

- 電話番号:0120-531-022

- 営業時間:24時間365日相談受付

相談実績23万件以上で債務整理が得意:アヴァンス法務事務所

債務整理に関する相談を23万件以上対応しているのがアヴァンス法務事務所です。相談は何度でも無料。費用の分割払いもできるので安心して依頼できます。

公式サイトには解決事例集があり、債務整理手続きの種類を色別に紹介。相談前の債務額と手続き後の債務額を分かりやすく知ることが出来ます。

女性専用窓口も用意。女性スタッフが対応し、買い物依存やエステ・美容系の出費など女性特有の悩みに対応します。

- 住所:大阪市中央区北浜2丁目2-22 北浜中央ビル3F

- 電話番号:0120-964-564

- 営業時間:9:30~21:00(平日)、10:00~18:00(土日祝)

借金には時効があるが、時効を成立させ返済義務をなくすのはかなり困難

借金には時効があります。

ただし、借金の時効は単に期間が経過すれば成立するわけではありません。借金の時効成立には、期間の経過と時効援用という2つの要素が必要となるのです。

まず、時効期間について確認していきます。借金の時効期間は、借金の種類によって異なります。

- 銀行・消費者金融などからの借金:5年

- 奨学金や個人からの借金:10年

これらの時効期間は、様々な要素によって延長・リセットされることがあります。

- 債務を認めてしまう(返済を待ってもらうよう伝える、1円でも返済する等)→時効がリセットされる

- 裁判手続きを起こされる→時効の完成が猶予される

- 裁判の判決が確定する→時効は更新され判決確定から10年が時効期間となる

これらの要素に該当しないようにして初めて、時効に必要な期間をクリアすることが出来るのです。

時効期間をクリアすれば、次は時効援用手続きです。時効援用は、消滅時効を利用すると言うことを債権者に伝えるためのものです。

時効援用通知書を作成して内容証明郵便で発送することにより、時効を成立させることができます。

時効援用通知書に記載すべき内容はこちらです。

- 時効を援用する日付:書類送付日

- 差出人(借入をした人)の情報:氏名、住所、連絡先

- 債権の情報:債権者の名称、債務者情報、債権の金額や最終返済日

- 消滅時効を援用する旨を記載する

フォームはインターネットで検索すればで見つけることができるので、個人で作成して発送することも可能です。

その際は必ず発送したこと・受け取ったことが証明できるよう内容証明郵便を利用しましょう。

時効援用は失敗する可能性が!失敗すると膨大な遅延損害金を含んだ借金返済を迫られるリスクが!

時効援用は、時効期間をクリアすることが最大のポイントです。しかし、時効期間をクリアしていることの確認は簡単ではありません。

裁判上の請求や強制執行、催告や債務者の承認など、自分では確認しづらい部分で時効が更新、ストップしている可能性はあります。

時効期間がクリアできていない状態で時効援用通知書を送ってしまうと、借金がある事実を認めること、そして自分の現在の居場所・連絡先を相手に伝えることになってしまうため、膨大な遅延損害金を含めた借金返済を迫られてしまう恐れがあるのです。

時効期間を本当にクリアできているかどうか、弁護士や司法書士に相談・依頼して確認してもらうと安心でしょう。

借金減額についてよくある質問

借金減額についてよくある質問をまとめました。

借金減額の方法はどんなものがある?

借金減額の方法には、債務整理を行う、過払い金請求をする、おまとめローンや借金を一本化するなどの方法がります。

どの方法が適しているかは、現在の借金額や借金件数、返済状況によって異なるため、専門家に相談して自分に合った借金減額方法を選ぶことが大切です。

債務整理で借金を減らすことは怪しくない?

債務整理は借金を減額・免除できる制度です。借金が減ると聞けば怪しいと思うかもしれませんが、債務整理は借金救済のための方法であり安心して利用できます。

債務整理を依頼する際には、悪質な業者を利用しないよう気を付けましょう。

- 債務整理の実績が豊富である

- 相談が無料である

- 費用を明確にしている

依頼後に、納得できる結果にならなかった、想定外の費用を請求されたということにならないよう、注意しましょう。

債務整理で借金減額をすると家族や会社にバレる?

債務整理は、手続き方法によって家族や会社にバレる可能性があります。

任意整理は個別に債権者と交渉する手続きですから家族・会社にバレるリスクはほとんどありません。

しかし、個人再生や自己破産は裁判所を通す手続きとなり、バレるリスクは高まります。特に自己破産は職業・資格制限があること、家があれば差し押さえられてしまうことから、家族や会社に内緒で手続きすることが難しいでしょう。

債務整理で借金減額したい場合、どのような条件がある?

債務整理で借金を減額したいとき、その種類・手続きによって利用条件が異なります。

【任意整理】

- 減額後に3~5年で返済する収入がある

- 毎月安定した収入がある

- 交渉に応じてもらえる

【個人再生】

- 減額後の借金を3年で返済できるだけの収入がある

- 住宅ローンを除く借金総額が5,000万円以下

- 裁判所に再生計画案を認めてもらう

【自己破産】

- 支払い不能である

- 免責不許可事由に該当しない

債務整理で借金減額をする上で、デメリットはある?

借金減額制度である債務整理を利用すると、様々なデメリットがあります。

共通したデメリットとしては、ブラックになることでクレジットカードが作れなくなる、ローン審査に通らない、保証人になれないという点が挙げられます。

ただし、ブラックになる期間は債務整理の種類によって異なります。

- 任意整理:5年

- 個人再生:5年~10年

- 自己破産:5年~10年

細かい登録期間や起算日は信用情報機関によって異なります。

他のデメリットとしては以下が挙げられます。

【任意整理】

- 個人再生、自己破産より減額幅が少ない

- 債権者が交渉に応じてくれないことがある

【個人再生】

- 時間がかかる

- 裁判所に行く必要がある

- 同居人・家族にバレるリスクが高い

【自己破産】

- 同居人・家族にバレる

- 一定以上の財産を失う

借金減額後に過払い金請求はできるの?

借金を任意整理や個人再生などの方法で減額した後に過払い金請求はできません。それは、借金減額手続きの中ですでに利息の引き直し計算が行われ、この時点で過払い金についての清算を行っているためです。

弁護士や司法書士に借金減額を依頼するのであれば、過払い金の有無について確実にチェックし、手続きが行われていると考えて良いでしょう。

低金利ローンへの借り換えで借金が減額できる仕組みは?

債務整理を利用せずに借金を減額する方法として、低金利ローンへの借り換えがあります。

今よりも低い金利に変えることで、金利差の分だけ借金の返済負担を減らすことができます。弁護士や司法書士を通さずに利用できるのもメリットです。

ただし、元金そのものが減ることはありませんので、債務整理と比較すると大きな効果は期待できません。

借金減額診断が無料で提供されている狙いとは?

多くの借金減額診断は弁護士事務所や司法書士事務所が無料で提供しています。普段利用することのない馴染みのない場所で敷居が高いと感じる人も多く、なかなか足を運べないという人もいます。

借金減額をしたいのであれば、弁護士や司法書士に早めに相談を!

正当な方法で借金を減らせる方法をご紹介しました。どの方法が良いかは各個人個人によって分かれる部分です。

おまとめローンを利用する場合は、返済金額が結果的に増えてしまわないように注意することが必要ですし、返済自体がもう無理…といった追い込まれている状況の場合は、債務整理などで早期に根本的な解決を目指す必要があります。

まずは、自分の借金が本当に減らせるのか?どんな方法で減らせるのか?を、借金減額診断や無料の減額シュミレーターを利用して確認することをおすすめします。

もし、自分に適した方法に悩む場合、または債務整理や過払い金請求を検討する場合は、一人で悩まず、弁護士や司法書士などの専門家に早めに相談しましょう。

減額診断

をスグ試してみる

<!–響

減額診断

をスグ試してみる

–>

<!–DAICON響用

–>

<!–渋谷リンク見えてる

–>