SMBCモビット審査ガイド。即日のコツ、落ちた人の特徴がやばい?

SMBCモビットの審査はどのように行われるのか、何を用意すれば良いのか、初めての申し込みだと不安なことが色々とあると思います。そもそも審査に通るだろうか、どんな人が審査に落ちてしまうのか、知りたいことがたくさんあるでしょう。

そこで、SMBCモビットの審査について、流れや難易度、通過するためのコツなどを詳しく解説します。申し込みが完了してから実際にお金を借りるまで、また返済までの流れやその方法も紹介します。

職業別の注意点もご紹介しますので、これから申し込もうと思っている方はぜひ参考にしてください。

モビット公式ページを見る

SMBCモビットの審査の基準や難易度は?

SMBCモビットの審査について、基本的な要件などを確認していきます。

SMBCモビットの申し込み要件

SMBCモビットの要件や金利、遅延利息などは以下の通りです。簡単に一覧にまとめました。

| 条件等 | 内容 |

|---|---|

| 申し込み年齢 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

| 申し込み要件 | 定期収入のある人 |

| 実質年率 | 3.0%〜18.0% |

| 遅延損害金 | 20.0% |

| 利用限度額 | 800万円 |

| 即日融資 | 可 |

| 特徴 | ・WEB完結申し込みなら電話連絡なし、郵送物なし ・最短30分融資可能 |

SMBCモビットは20歳以上になるとお金を借りられる

成人年齢は18歳となりましたが、SMBCモビットの申し込み年齢は20歳以上となっています。成人したからといって申し込みはできないのでご注意ください。

仕事をしていても結婚をしていても、20歳になるまで申し込みはできません。また、75歳以上になると申し込みができません。自分で年金以外の収入を得ることが難しくなるためです。

SMBCモビットの審査は収入面を重視しています。

75歳をすぎでも現役で働いている方もいますが、一般的な年齢で区切られています。自身で働いており収入が75歳以降も見込まれる方は満年齢74歳までに申し込みましょう。

審査で見られる重要なポイントは定期的な収入があること

重要な要件のひとつが、収入です。収入が高いかどうかではなく、定期的に収入を得ていることが重要になります。

正社員である必要はなく、毎月きちんと収入があるということが大事で、収入が安定していればパートでもアルバイトでも審査通過の可能性は十分あります。

安定していると判断されるためには、少なくとも3ヶ月以上、できれば半年から1年は継続して同じ場所で仕事をしていることが重要です。SMBCモビットの審査では勤続年数を重視する傾向があり、たとえ年収が上がる転職であっても転職直後の申し込みは審査に通らない可能性もあります。

雇用形態に関わらず、勤続年数は長いほど有利になります。正社員より年収が低くても問題はなく、それより勤続年数の期間が長いことが重要です。

アルバイトやパートでも、一つのところで長く働いており、長期にわたって安定した収入を得ている人なら正社員よりも審査で有利になることがあります。

勤め先が安定しているところか、毎月定期的に一定金額の収入を得られているかなど、融資の可否は総合的に判断されますので、雇用形態はあまり問題になりません。

実際に正社員でなくても審査に通った、という口コミがみられました。

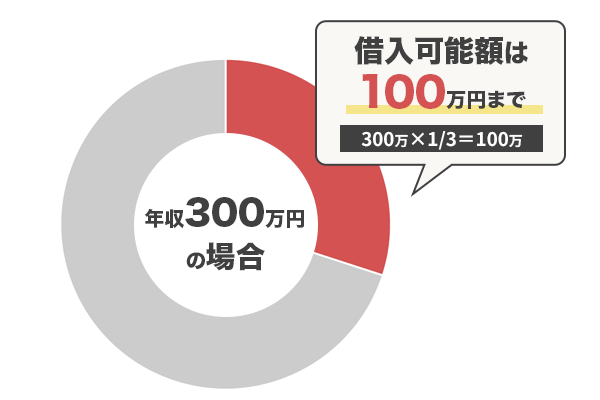

借り入れできるのは年収の3分の1まで

SMBCモビットの利用限度額は800万円となっていますが、だれでもこの金額が借りられるわけではありません。

SMBCモビットは三井住友カード株式会社が運営するカードローンで、貸金業法の総量規制が適用されます。総量規制とは、年収の3分の1までしか貸付をしてはいけないという法律です。

800万円借りるには、少なくとも2400万円の年収が必要というわけです。年収が300万円のひとであれば、100万円までしか借りられません。

賃金業法の施行前に、闇金と呼ばれる法外な利息で貸し出しを行っていた貸金業者から総量規制以上の借入を行い、返済が滞ってしまっている方はいませんか。

法定金利以上の請求をされている場合は、ご自身で対応せず、一度専門家に相談することをおすすめします。

この「3分の1」というのは、SMBCモビットだけの割合ではなく、住宅ローンなど一部のローンを除く借入全体で3分の1までということです。

他社の借り入れも合わせての割合であることに注意しましょう。

なお、SMBCモビットは千円単位での借入も可能です。少しでも借入額を少なくしたい方は必要な額に絞って借入可能です。

SMBCモビットの審査通過率

SMBCモビットの審査通過率(新規契約率)は公開されていないものの、おなじSMBCグループであるプロミスの新規契約率がおよそ40%前後であることを考えると、同程度の水準なのではないかと推測されます。

【SMBCコンシューマーファイナンス(プロミス)】

- 2022年3月期:38.8%

- 2023年3月期:40.5%

- 2024年3月期:40.3%(中間)

2人に1人は通過できますので、銀行カードローンと比べれば審査が厳しすぎるということはないでしょう。

SMBCモビットはバレ対策に特化!WEB完結なら電話連絡なし・郵送物なしでスピーディ&誰にもバレずにキャッシングできます。

※WEB完結の場合

・提携ATM

・スマホATM取引

※SMBCモビットは収入証明を提出していただく場合があります。

あと

SMBCモビットの審査に落ちる人の特徴

SMBCモビットの審査は厳しいのか、それとも甘いのか?と不安な人へ、審査に落ちてしまいがちな人の特徴をまとめました。

SMBCモビットの審査は決して甘くはありません。審査の詳細については公表されていないものの、以下のような人はカードローンの審査に通らない人です。あてはまるものがないか、注意してください。

虚偽の申し込みをしている

たとえば、年収が低いと審査に落ちるのではないかと不安になり、本当は200万円なのに300万円と申告してしまうなど、嘘をついてしまう人がいますが、これはNGです。

収入証明書を提出しなくても、年齢や勤め先からおおよその年収はわかってしまうため、「虚偽の申告である」とバレればその時点で審査に落ちます。

また、氏名や年齢などの個人情報についても、間違いがあった場合、本人確認書類と一致しないという理由で審査に落ちることがあります。

それがたとえ故意ではなく、純粋な間違いだったとしても、審査する側にはわかりません。虚偽の申し込みをしていると判断されれば審査には通らないので、気をつけたいところです。

過去にローンの返済が遅れたことがある

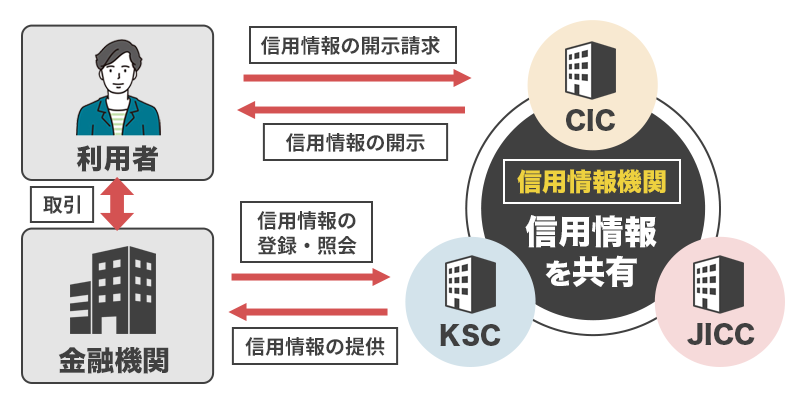

SMBCモビットに限らず、カードローンの申し込みをすれば、必ず信用情報を確認されます。

信用情報とは、ローンやクレジットカードの利用状況などお金に関する情報のことです。

3つの信用情報機関に保管されており、これらの情報機関はそれぞれの情報を共有していますので、過去に何らかのお金のトラブルがあった場合、それが原因で審査に落ちることがあります。

- CIC:クレジットカード会社、消費者金融などが加盟

- JICC:消費者金融などが加盟

- KSC:銀行や信用金庫などが加盟

たとえば、クレジットカードの支払いが3ヶ月遅れたなど滞納の記録はCICに登録されますので、SMBCモビットがその情報を見れば、「返済能力なし」と判断され、審査に落ちてしまうというわけです。

他社の借り入れが多い

信用情報を確認すると、他社の借入状況もわかります。SMBCモビット以外にも複数のカードローンを利用していると、審査に落ちやすくなります。

信用情報を見るのは返済能力を確認するためですが、すでに何社もの借り入れがあるなら、これ以上貸付をしても返済が難しいだろうと判断されてしまいます。

複数の借り入れがある人を多重債務者といいますが、一つのところでは足りずにいくつもの借り入れを重ねているということで、審査通過は厳しくなるのです。

年収の3分の1以上の額を希望している

総量規制で年収の3分の1までしか借りられませんが、だからといって3分の1まで目一杯希望すると、審査に通りにくくなります。

なぜそんなに借りたいのか?お金に困っているなら、きちんと返済ができないかもしれないと思われるため、審査落ちの可能性が高いです。

希望額よりも低い額で審査に通る場合もありますが、信用情報の状態によっては審査に落ちることもあるので注意が必要です。

一度にたくさんのカードローンに申し込んでいる

SMBCモビットだけでは不安で、他のカードローンにも同時にたくさん申し込んでしまう人がいますが、このような人を「申し込みブラック」と呼びます。

信用情報には、カードローンの申し込みをしたという情報も登録されますので、他社のカードローンに申し込んでいることはすぐにわかってしまいます。

申し込みブラックは、それだけお金に困っているのだろうと判断されて、審査に落ちやすくなります。

SMBCモビットの審査は甘くない!

審査が早いからといって、誰でも借りられるわけではありません。審査は厳正に行われていますので、返済能力があると認められなければ契約はできないのです。

担保と保証人が不要であるということは、その人の収入だけが返済能力を示すものとなります。

ですから、毎月一定額の収入があること、そして約束通り決まった日に返済ができることを証明できないと、審査に落ちるということです。

SMBCモビットの審査を通過するコツ

審査に落ちる人の特徴はお分かりいただけたと思います。審査に通りやすくするためには、その逆をいけばよいのです。

個人情報は正しく入力する

まず、WEBで申し込むときには間違いのないように入力をしましょう。氏名や住所などの個人情報はもちろん、勤め先の情報も誤字・脱字のないように気をつけてください。

虚偽の情報は、もってのほかです。すべて正確に、正しく入力しましょう。

嘘は必ずバレますので、審査を通過するためには正直に申告します。

融資希望額を少なくする

融資希望額は、今、本当に必要とする金額だけにしておきます。

もし、後々もっと借りたいと思うことがあれば、融資限度額の増額を申請することができますから、今はまず審査を通過することを優先します。

金額としては、年収にもよりますが、5万円〜10万円程度にしておくことをおすすめします。

信用情報に注意する

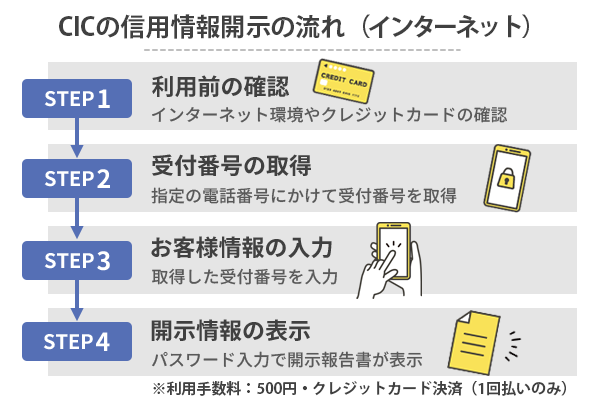

自分が過去に滞納をした、債務整理をしたなど金融事故を起こした可能性のある人は、今その記録がどうなっているか、確認しておくと良いでしょう。

各信用情報機関では、手数料を支払えば個人情報を開示してくれます。事故の記録が残っていなければ、安心してSMBCモビットに申し込みができます。

金融事故の記録は、信用情報機関にもよりますが、5年〜7年保管されます。一度事故を起こすと、これだけの期間、影響が出ますので注意したいところです。

過去の金融事故は信用情報機関に記録されております。不安な方でどうしてもSMBCモビット審査を通過したい方は取り寄せましょう。

上記期間を過ぎてもまれに債権者が取り消しをしていない場合、記録が残っていることがあります。その場合は法律関係の専門家の手を借りずともご自身で債権者に取り消しを依頼することは可能です。

他社の借り入れをできるだけ返済する

他社の借り入れがある人は、まずそちらの借金を減らすことを優先させてください。金額はもちろん、件数が多い人は1社でも少なくすることが重要です。他社の借入と今回の借入希望額が総量規制の年収の3分の1を超える場合は確実に審査落ちしてしまいますので、まずは返済が優先です。

新たな借り入れを増やしても返済が厳しくなるだけですので、お金が必要な状況かもしれませんが、まずは借金をへらしましょう。

件数が多いならおまとめローンを利用したり、金利を比較して今よりも低いローンに借換をするなどして、残高を減らす工夫をしてください。

SMBCモビットだけにして他社には申し込まない

今回の申し込みは、SMBCモビットだけにしておきます。申し込みブラックにならないためです。

申し込みの情報は6ヶ月間保管されますので、どうしても他のローンを利用したい時は、時間をおいて申し込むようにしてください。

収入証明書を自分から提出するのもあり

収入証明書は、必ずしも提出する必要はありません。

- 融資希望額が50万円を超える場合

- 他社の借入とあわせて融資希望額が100万円を超える場合

この条件に当てはまらなければ、提出しなくても良いものですが、あえて収入証明書を提出し、返済能力があることを証明するという方法もありです。

正社員を何年も続けている人であればそれほど審査は不安ではないですが、パートやあるバイドだと年収が低くいからだめなのではないか、もしくは個人事業主だと収入が不安定だと思われないか?と心配になるでしょう。

その場合は、収入の高さよりも安定性をアピールできれば良いので、源泉徴収票や確定申告書を提出して、プラスの印象を与えていく方法もありです。

同系列グループで滞納したことがある人は他社を検討しよう

信用情報は一定期間たつと記録が削除されますので、仮に金融事故の記録が原因で審査に落ちたとしても記録がきれいになればまた申し込むことはできます。

ただし、何度も繰り返したり、督促してもなかなか支払わなかったり、悪質な滞納を繰り返すと、「社内ブラック」として会社の記録に残っている場合があります。

ですので、もし同系列のグループ会社で問題を起こしたことのある人は、別の会社を検討した方が良いかもしれません。

SMBCモビットの審査で職業別に注意すべきポイント

職業によっても審査で注意するポイントが違います。安定収入という点は共通ですが、どのように注意をすれば良いのか、解説します。

主婦・専業主婦は自分の収入を得ていることが大事

主婦でも何らかの仕事をしていて、安定的に収入を得ていれば申し込みは可能です。しかし、専業主婦で全く収入がない状態ですと、無職と同じ扱いになってしまうため、申し込みはできません。

もし今仕事をしていないなら、まず仕事を見つけることからスタートしましょう。

仕事を始めてすぐ申し込んでも「安定している」と判断されづらいため、少なくとも3ヶ月は仕事を続けてから申し込むようにしてください。

仕事は継続してできるものなら何でもOKです。会社員である必要はなく、パートやアルバイトでも大丈夫です。

自営業は収入が安定しているかどうかが審査通過のカギ

SMBCモビットの公式サイトでは、自営業者でも定期収入があれば申し込み可能となっています。

どの程度が定期収入ありと判断されるのかがわからないものの、確定申告書等を提出して、毎年同程度の収入を得ていますということを証明できれば、審査通過の可能性は十分にあります。

年収が高いことよりも、月収にばらつきがないことの方が重要です。つまり、先月は100万円稼いだけれど今月は10万円しかないという人よりも、毎月20万円稼いでいる人の方が審査通過の可能性は高いです。

重要なのは安定性ですから、その点をアピールできるような収入になってから申し込むようにしてください。

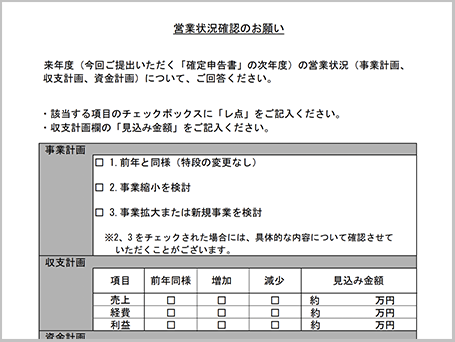

なお、個人事業主の方は、「営業状況確認のお願い」という書類の提出を求められる場合があります。

提出が必要な時は、上記の書類をダウンロードしてお使いください。

アルバイト・パートは勤続年数が長い方が審査で有利になる

アルバイトやパートだと年収が低いから審査に通らないのでは?と不安に思うかもしれませんが、収入の高さは問題ではないのであまり気にしなくて大丈夫です。

もちろん、年収は高いに越したことはないですが、それよりも安定性が重要なので、勤続年数が長く、一定の収入を定期的に確保できているなら、パート・アルバイトでも審査を通る確率は高いです。

単発のアルバイトや短期のパートを点々としているという状態では審査に通りにくいので、1ヶ所で長く働いてから申し込むようにしてください。

派遣社員はなるべく同じところで仕事をする

派遣社員であっても審査を通過することは可能です。重要なのは、同じところで仕事をどのくらい続けているかです。

正社員より年収が低くても問題はなく、それよりは勤続年数が問題です。

短期派遣を繰り返す働き方だと審査通過は難しいですが、1ヶ所で半年以上働いているなら審査に通る可能性は十分あります。

学生はアルバイト収入があるかどうか

学生でも20歳を超えていて、自分自身の定期収入があれば申し込み可能です。

アルバイトやパートと同様に、収入が安定していることが重要なので、毎月定期的に収入が確保できていることが審査通過の条件です。

夏休みや冬休みしかアルバイトをしない、もしくは日雇いの仕事しかしないという場合は審査通過が難しいです。

審査通過のためには、シフト制の仕事など毎月一定の収入を確保できるアルバイトを始めましょう。

実際にSMBCモビットでは、アルバイト初日から審査を受けようとする人もいるようです。アルバイトの期間が長ければ有利ですが、働き初めて期間がまだ短くても審査に通ればお金を借りられますよ。

ただし学生ということで、年齢が若い点から限度額を低めに設定されるなどの可能性はあります。

未成年は申し込みできない

SMBCモビットの申し込み要件は20歳以上となっていますので、未成年はもちろん申し込み自体ができません。

20歳を超えて、自分自身の収入を得られるようになってから申し込みましょう。

成人年齢の引き下げによって18歳から審査を受けられるカードローンも出てきましたが、SMBCモビットは20歳以上のままとされています。もちろん20歳以上であっても、年齢以外の条件がクリアできていないと融資は難しいでしょう。

年金受給者は年金以外の収入があれば審査通過の可能性がある

年金受給者は年金という定期収入があるから申し込みができると思っている人もいますが、年金だけでは定期収入とみなされないので注意してください。

SMBCモビットのいう定期収入とは、仕事をしていることによる収入です。

年金は含まれないため、年金受給者でも何らかの仕事をして収入を得ていることが申し込みの要件です。

ただし審査を受けられる上限年齢に近い人ほど、自分の収入があっても返済能力を低く見られる可能性があります。年金受給者で年金以外の収入がある人も、必ず通るわけではないため慎重に審査を受けましょう。

生活保護受給者は自分の収入があるかどうかがカギ

生活保護を受けている人は、その生活保護費は定期収入とはみなされないので注意してください。まったく仕事をしておらず、生活保護費だけで生活している人は無職とおなじですので、申し込みできないということです。

SMBCモビットの申し込みをするなら、勤め先を申告しなくてはなりませんので、アルバイトでもパートでも良いので何らかの仕事をしている必要があります。

仕事をしていることによる収入があれば、それを定期収入として申し込みすることは可能です。

ただし、もし新たな借入をしたとすると、それはケースワーカーに「収入」として申告しなくてはなりません。生活保護費はその分減額となります。

また、生活保護費から借金を返済することは認められていませんので、アルバイトなどの収入から返済することになります。

現在の生活保護だけでは生活できない事情があるなら、SMBCモビットに申し込む前にまずはケースワーカーに相談することをおすすめします。

無職は申し込みできない

無職の人は定期収入がないため、申し込み自体ができません。

専業主婦や年金受給者は無職の扱いになってしまいますので、今仕事をしていない人は、仕事を始めてから申し込みます。

仕事も、始めてすぐに申し込むと安定性に欠けると判断されてしまいますので、3ヶ月〜半年は続けて、毎月一定額の収入が入るようになってから申し込むと安心です。

SMBCモビットの審査に落ちたときは?

しっかり準備をしたはずなのに審査に落ちてしまったという場合でも、SMBCモビットに再度申し込むことは可能です。

ただし、落ちた直後には申し込まないでください。一定期間あけてから申し込みます。

審査に落ちた理由を探すことが大事

審査に落ちたということは、SMBCモビットが求める要件を満たしていなかったということです。

年齢要件を満たしているなら、定期収入があること=返済能力があることという要件を満たしていなかったからだと考えられます。

- 勤続年数が短かった

- 他社の借り入れが多かった

- すでに年収の3分の1の借り入れがあった

- 過去にクレジットカードの滞納をしたことがある

- 10秒審査で落ちた場合審査項目を正しく記載していなかった

など、何か思い当たる理由はありませんか?特に上記でも記載のある他社からも借り入れがある多重債務者はSMBCモビットだけでなく、他社の審査でも同様に審査落ちしやすくなりますので、まずは債務を返済することを優先しましょう。

落ちた理由は教えてもらえないので、自分で探るしかありません。

しかしその原因を解消しない限り、再度申し込んでもまた審査落ちします。審査に落ちる人の特徴を踏まえ、もし自分に当てはまることがありそうなら、まずはそこを解消しましょう。上記以外にもそもそも安定収入がない、無職であったなどで審査落ちとなる根本原因も考えられます。

半年空けてから再申し込みして審査を受ける

たとえば、入力に間違いがあり、年収をうっかり多く申告してしまったとしましょう。そのような誤りの場合はすぐに解消できますが、だからといって落ちた直後に申し込むのはやめておきます。

審査に落ちた理由がすぐに解消できたとしても、次の申し込みまで半年あけましょう。

申し込みをした記録は6ヶ月保管されますから、その記録が消えてから申し込むようにします。

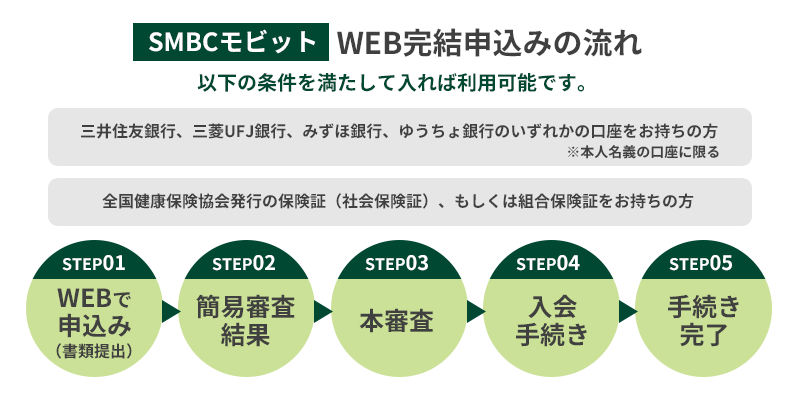

SMBCモビットの審査の流れ

審査に通るポイントをしっかり押さえて、申し込みの準備をします。ここからは必要書類など、実際に申し込むときの注意点について解説します。

申し込み方法は4つある

SMBCモビットには4つの申し込み方法が用意されています。

- パソコン

- スマホ

- 電話

- 三井住友銀行内のローン契約機

最も早いのはパソコンまたはスマホを使ったWEBからの申し込みです。

後ほど説明しますが、即日融資も可能ですし、カードの発行を無しにすることもできます。カードがいらない人は「WEB完結」を選択してください。

なお、WEB完結するには条件があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座をもっていること

- 健康保険証(社会保険証もしくは組合保険証)を持っていること

年齢の若い学生さんやパート・アルバイトなどだと、社会保険証などが用意できず、WEB完結の条件を満たせない可能性もあるでしょう。その場合は改めて「カード申込」の形で審査を進めることになり、職場への電話連絡も行われます。

審査を早くしてほしい、そしてカードもすぐに発行してほしいという人は、ローン契約機がおすすめです。

カードローンが初めてで、色々と質問しながら申し込みをしたいという人は電話が良いでしょう。

すぐにわかる!10秒で簡易審査結果表示

WEBからの申し込みなら、10秒で簡易審査の結果が判ります。すぐに結果を知りたいなら、やはりWEBからの申し込みがおすすめです。

この仮審査を通過すると、本審査になります。本人確認書類などを提出し、在籍確認などを経て審査通過となります。

仮審査を通過したら本審査

家族構成や勤め先の情報などを追加で入力して、本審査へと進みます。入力内容に誤りのないように、しっかりと確認しながら進めてください。

家族構成や住んでいる家についての情報は、年収や年齢・職業と照らし合せて返済能力を判断します。例えば子どもがいる家庭の人は学費が、持ち家のある人は住宅ローンなどの出費が予想されます。

カードローン会社は様々な情報を組合わせて返済能力を判断しているため、本審査では丁寧に情報を入力しましょう。

審査に必要な書類を提出する

SMBCモビットの審査で必要な書類を用意します。SMBCモビットなら安心感をスピーディーに必要書類がWEBで提出できます。

| 用意するもの | 認められるもの |

|---|---|

| 本人確認書類 | ・運転免許証 ・健康保険証 ・パスポート(住所の記載があるもの) ・マイナンバーカード ※ ・特別永住者証明書 ・公共料金の領収書 ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する場合、個人番号(マイナンバー)が記載されている箇所を見えないように加工してから提出してください。 |

| 収入証明書 | ・源泉徴収票 ・税額通知書 ・所得証明書 ・確定申告書・給与明細書(直近2ヶ月分) |

本人確認書類は、運転免許証があれば1点でOKですが、健康保険証など顔写真の付いていないものは2点以上必要となることがあります。

書類を郵送する必要はありません。スマホで撮影してアプリからアップロードすれば良いので、手間もなく簡単です。

電話で申し込む場合も、アプリからのアップロードが利用できます。

ローン契約機で申し込む時は、その場で画面の指示に従いながら書類をアップロードしましょう。

収入証明書については、全ての人が必要になるわけではありません。

- 融資希望額が50万円を超える場合

- 他社の借り入れと合わせて融資希望額が100万円を超える場合

このどちらかに該当する人が用意するものです。ただし、審査の過程で収入証明書が必要だと判断され、提出を求められることもあります。その場合は速やかに提出しましょう。

審査で行われる在籍確認

WEB完結を選択した場合には、勤め先のわかる書類(健康保険証)を提出しているので、在籍確認の電話はありません。なお、スマホでSMBCモビットの審査を受けた場合も同様に審査はありません。

その他の場合は、勤め先に電話がかかってきますので、在籍確認できれば審査は完了です。

審査結果の連絡から契約

審査の結果はメールまたは電話で連絡がきます。基本的にはメールです。

メールに記載されているURLからログインし会員の手続きをすると、無事に借り入れができるようになります。

このときに、返済方法などを設定し、カードの発行を希望する人は受け取り方法の指定も行います。

電話で申し込んだ場合は後日、入会申込書が送られてきますので、必要事項を記入して返送します。ローン契約機を利用した場合は、電話かネットでの手続きとなります。

SMBCモビットの審査は早いですが、いつまで経っても連絡が来ないと不安になったら、コールセンターに電話をして審査状況を聞いてみてください。

借り入れはスマホでOK

契約が済んだら借り入れができるようになります。審査後に利用できる借入金振込口座は、本人様名義の口座のみです。

カードがなくてもスマホがあればOKで、会員専用ページから振込キャッシングをを依頼するか、もしくはセブン銀行ATM、ローソン銀行ATMから借り入れができます。

なお、提携先ATM利用時の手数料は

- 1万円以下:110円

- 1万円超:220円

が入出金時に必要です。

スマホから振込キャッシングを使う場合には、千円単位で借入できますよ。提携ATMでも千円単位の借入はできますが、千円単位の借入に対応しているのは一部ATMに限られるため事前にチェックしましょう。

必要最低限の借入額で済ませられるため、借り過ぎを防げる点がメリットといえるでしょう。

自宅に郵送物を送られたくない人はWEB完結を選択する

SMBCモビットは、WEB完結にすれば、契約手続きもWEB上でできますし、カードレスにすることが可能です。

WEB完結にするためには、以下の条件が必要です。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っている(自分名義)

- 全国健康保険協会発行の保険証、もしくは組合保険証を持っている

WEB完結にすれば、契約書もカードも送られてきません。家族にバレたくない人はWEB完結を選択しましょう。

SMBCモビットの審査時間

SMBCモビットの審査時間は、最短30分です。簡単な入力内容で仮審査を行なっているので、本審査の時間が短縮されているからだと考えられます。

ただし、30分で審査が終わるのは、営業時間内に申し込んだ場合と、審査がスムーズにいった場合です。

たとえば真夜中に申し込んでも、30分で審査完了とはなりません。最終的には人の判断が必要ですので、営業時間内に審査が完了することが必要です。

たまたま申し込みが込み合っていた時などは、30分で終わらないこともあります。あくまで目安と考えてください。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットの審査結果の連絡が遅い時にできること

申し込んでから1時間以上経っても連絡がない時は、以下の方法を試してみてください。

なお、審査は最短30分といわれていますが、あくまでも最短時間です。混んでいる時はそれ以上かかることも十分ありえますので、念のため数時間は待ってみてください。

メールが来ていないか確認する

SMBCモビットからのメールが、迷惑メールフォルダに入っていないでしょうか?

もしくは、

- 登録したメールアドレスが間違えている

- URLつきのメールを拒否設定している

などの理由も考えられます。

もう一度よく確認してみてください。

電話で連絡が来ていることも考えられますので、見慣れない番号から不在着信がないかどうかもチェックしてみましょう。

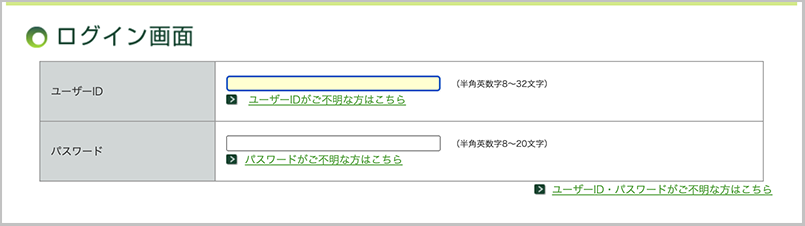

公式サイトから審査状況を照会する

メールアドレスには間違いがないし、迷惑メールにもなっていない場合は、公式サイトから審査状況を確認してみましょう。

SMBCモビットの公式サイトに「審査結果照会」という項目がありますので、そこからログインします。

ユーザーIDとパスワードを入力します。ユーザーIDは申し込み時に発行されたものを、パスワードは自分で設定したものを使用します。

ログインIDがわからない場合やパスワードを忘れてしまった場合でも、ログイン画面から照会・再登録ができます。

モビットコールセンターに連絡してみる

それでも審査結果が確認できない時は、モビットコールセンター(番号:0120-03-5000)に電話をして聞いてみます。

なお、電話の受付時間は9時〜21時となっています。夜中は対応してくれませんので、早めに電話しましょう。

SMBCモビットの審査をスムーズに通過し即日融資を受けるには

できるだけ早く、申し込んだ当日中にお金を借りたいという人へ、即日融資を受けるポイントについて解説します。

WEBから申し込む

即日融資を受けたいなら、WEBからの申し込みが最も早いです。仮審査もWEBから申し込み可能。10秒で実施できる簡易審査として公式ホームページで詳細の確認ができます。

ただし、9時から21時の営業時間内に審査を完了させないといけないので、混み合うことを考慮して、20時までには申し込みたいところです。審査結果の連絡までは最短で30分ですが、曜日時間によっては遅れる場合もあります。

できれば平日の午前中など、空いている時間に申し込むことをおすすめします。

WEBから申し込むときには、カードの発行なし(WEB完結)で申し込みましょう。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

申し込みが完了したらコールセンターに電話する

WEBから申し込んだら、すぐにコールセンターに電話をします。そして急いでいる旨を伝えます。コールセンターで五つ星認証を取得したのはカードローン業界初です。WEBだけでなくコールセンターでの取扱も安心して利用できます。

その際にはユーザーIDが必要となりますので、申し込み完了画面に表示されたIDを控えておくようにしましょう。

審査結果の連絡がきたら入会手続きをする

スムーズに審査が進めば、30分〜1時間ほどで連絡が来るはずです。メールに記載されているURLから入会手続きを行えば、借り入れができるようになります。

振込キャッシングが最も早く現金を借りられる方法

どうしても現金を借りたいという人以外は、振り込みキャッシングを利用すると便利です。

依頼してから最短3分で指定の金融機関口座に振り込みをしてもらえます。

SMBCモビットをWEB完結で契約手続きした人には、基本的に振込キャッシングが主な借入方法となります。どうしてもATMからお金を引き出したい場合には、ローンカードの代わりにスマホアプリを使って提携ATMなどから借入をすることになります。

振込キャッシングなら千円単位からの借入が可能ですが、提携ATMの場合は一部ATMしか千円単位での借入に対応していないため注意しましょう。

土日・祝日は審査に時間がかかるので注意!

営業時間は21時までですので、この時間までに審査が完了して会員登録が完了すれば借り入れ可能となります。

SMBCモビットは審査が早く、即日融資が可能ですが、申し込む曜日や時間帯によっては審査に時間がかかる場合があります。

特に、

- 夕方(会社が終わってからの時間帯)

- 土日・祝日

- 連休の前

などは申し込みが混み合います。

申し込みが多いときは、30分で審査が完了しないこともあります。即日融資を希望するなら申し込みが集中する曜日や時間帯は避け、平日の午前中など空いている時間に申し込みましょう。

SMBCモビットの審査で行われる在籍確認の方法

お金を借りたいけれど人に知られたくない方、安心してください。SMBCモビットのWEB完結なら電話連絡はありませんとホームページ上にも明示されています。

ただし、審査の過程で電話が必要と判断されることもありますし、その他の申し込み方法ですと電話連絡はあります。

ですので、念のため、在籍確認がどのように行われるのかを知っておきましょう。

担当者の個人名で電話がかかってくる

SMBCモビットの在籍確認の電話は、プライバシーに配慮し、会社名を名乗ったりしませんので安心してください。

担当者の個人名でかかってきますから、この電話でSMBCモビットの借り入れがバレることはまずないでしょう。

もし電話に直接出られなかったとしても、電話に出た人が「○○は席を外しております」等の対応をしてくれれば在籍していることはわかりますので、審査は通過できます。

電話なし=在籍確認なしではない!

WEB完結で実施すれば電話審査なしで完了させることができますが、電話がないというだけで在籍確認自体がなくなるわけではありません。

審査時の電話による在籍確認が多い為、電話のイメージですが、本来勤務先に在籍してることを確認することが在籍確認です。

WEB完結にするには健康保険証を提出しなくてはなりませんので、健康保険証で勤め先の確認が取れれば電話をしなくてもクリアできるということです。

つまり、電話の代わりに書類で確認をしているということです。健康保険証がない人はWEB完結にできませんので、通常通り電話がかかってきます。

電話対応できないときは

職場の環境や仕事の状況によっては、外部からかかってきた電話に対応することが難しいこともあると思います。

その場合も、書類での審査に変えてもらえる可能性がありますので、困ったらコールセンターに電話して相談してみてください。

健康保険証以外にも、

- 給与明細

- 雇用契約書

- 確定申告書

など、勤め先の名前がわかる書類が用意できるなら、電話以外の方法でも柔軟に対応してくれます。

SMBCモビットは怖いって本当?口コミを見てみよう

SMBCモビットは怖い、やばいという話を聞いたことがある人は、本当に安心して借りられるだろうか?と不安になってしまうこともあると思います。

結論から言うと、怖いと感じることはありません。法外な金利を要求されることもありませんし、当然ですが怖い取り立てもありませんので、安心して申し込んでください。

SMBCモビットの取り立てで怖いというイメージはかつての貸金業の取り立てイメージであり、消費者金融全般で2010年の賃金業法の施行により悪質な取り立てはできなくなっています。

SMBCモビットの良い口コミ

SMBCモビットに関する、良い口コミを見てみましょう。やはり審査が早いという点をメリットとして挙げている人が非常に多かったです。

また、コールセンターの対応も丁寧であるという声が多く見られました。

SMBCモビットの良くない口コミ

良くない口コミがないわけではありませんが、金利の高さや思ったほど借りられなかったという声が見られました。

銀行系のカードローンと比べるとどうしても金利が高めなので、その点に不満を感じる人が多いようです。

SMBCモビットには無利息期間がないことも惜しい点ではありますが、審査完了や融資までのスピードを重視する人、周囲に借入がバレたくない人にはおすすめです。

SMBCモビットの柔軟な返済方法を審査を申し込む前に知っておこう

SMBCモビットには、いくつか返済方法が用意されていますので、都合の良い方法を選べます。

返済方式は、借入後残高スライド元利定額返済方式になります。

| 返済方法 | 内容 |

|---|---|

| 口座振替 | <対応金融機関> ・三菱UFJ銀行 ・三井住友銀行 ・みずほ銀行 ・ゆうちょ銀行 |

| コンビニ・提携ATM | 全国のコンビニ、銀行ATMが利用可能 |

| スマホATM取引 | ・セブン銀行ATM ・ローソン銀行ATM |

| 銀行振込 | ・指定の口座へ振込 |

| インターネット返済 | ・手数料0円 |

| ポイント返済 | ・Tポイントで返済可能 |

口座振替は返済日が選べる

指定の金融機関口座を持っているなら、口座振替が便利です。

口座振替なら5日、15日、25日、末日の4つから返済日を選べますので、給料日の後など都合の良い日に設定することもできます。

なお、振替による手数料は無料です。

提携ATMから返済する

銀行やコンビニ、駅など、全国にある提携ATMから返済ができます。

利用できる時間は提携先によって違うものの、24時間対応しているところもあります。

借入時と同様に、提携ATMによって返済できる最小単位が異なるようです。主に提携ATMでは千円単位での返済ができるため、余裕がある場合は繰上返済を利用するのも良いでしょう。

スマホATM取引による返済

セブン銀行ATMまたはローソン銀行ATMなら、モビットカードがなくてもスマホで返済ができます。

忙しくて夜間しか利用できない人や、コツコツと返済していきたい人に向いています。

スマホATMでも提携ATMを使えば、千円単位で現金による返済が可能です。ただしスマホATM取引ではセブン銀行ATMやローソン銀行ATMでしか返済できず、その場合手数料が差し引かれるため注意しましょう。

銀行振込

一括返済したい時などは銀行振り込みが便利です。振込先は「Myモビ」で確認できます。

なお、三井住友銀行と三菱UFJ銀行を利用した場合には、即時で情報が反映されない場合があります。

- 平日の18時以降

- 土日・祝日

- 年末年始

は、翌日の午前中に、利用日に遡って処理がされるため、うっかり「返済できてない」と慌てないようにしてください。

インターネット返済

インターネット返済は、「Myモビ」から行います。

利用先の金融機関でインターネットバンキングの利用をしていることが条件となりますので、手続きがまだの人は先にそちらの手続きをしておいてください。

Myモビからは1円単位での細かい額を返済できるのが特徴です。ATMなどでは千円単位からの返済しかできないため、完済時に端数が残ってしまった場合はこちらを利用しましょう。

ポイントでの返済

SMBCモビットでは、利息の返済に対してTポイントが貯まる仕組みがあります。貯めたTポイントは、1ポイント単位で利用が可能です。

利用できるポイントは充当の順位が決まっています。

- 手数料

- 通常の利息

- 遅延利息

- 元本

となっていますので、「Myモビ」から手続きしてください。

SMBCモビットの増額にも審査が必要。申請方法やスムーズに通過するコツ

SMBCモビットを利用しながらもう少し借りたいと思ったら、増額申請が可能です。追加の借入については、モビットカード、振り込みキャッシング、SMBCモビット公式スマホアプリの方法があります。お金が追加で必要な場合、新規で他社のカードローンに申し込むよりもすでにSMBCモビットで実績がある方は、増額申請の方が借り入れの可能性は高くなります。

誰でも申し込めるわけではない

増額申請をするためには、一定期間SMBCモビットを利用して、返済の実績を積んでいかなくてはなりません。

問題なく返済ができており、信用度が増してからでないと「増額審査申込」という表示が出てこないためです。

公式アプリまたは「Myモビ」にこの表示が出ている人しか増額申請はできないので、もし増額申請をしたいのに表示がないという人は、返済実績を地道に積んでいくしかありません。

利用実績が良いと認められていれば、SMBCモビットの方から増額の案内が届きます。電話や会員サービスから案内が来た場合は、年齢や職業に関係なく増額審査を受け、通過する可能性が期待できるでしょう。

案内が来ていない場合には、コールセンターに自分から電話して増額の相談をする方法もあります。ただし案内が来ていない人や、「Myモビ」に申請ボタンが表示されていない人は、相談をしても増額を断られる可能性があります。

自分から電話して増額審査を希望する場合は、必要最低限の額を伝えて可決の可能性を高めましょう。

再審査が必要

増額申請はできても、新規申し込みの時と同じようにまた審査があります。利用限度額が増えるということは、返済能力が高くなっているかどうかを審査しなくてはならないからです。

増額の金額によっては収入証明書が必要となります。また、新規申し込みの時に収入証明書を提出していても、そこから3年経過している場合には再度の提出が必要となります。

審査をスムーズに進めたい場合は、収入証明書をあらかじめ用意しておくことをおすすめします。

前回の審査よりも条件が良くなっていることが大事

年収があがったとか、勤続年数が長くなったとか、返済能力が上がったことを示すようなことがないと、増額申請の審査に通るのは難しいです。

条件によっては、この審査によって利用限度額が下がってしまう人もいますので、まずは返済実績を積み、返済能力がアップしたことを示すような材料を揃えてから申請した方が良いでしょう。

また、SMBCモビットで増額されるのは10万円単位となるケースが多いようです。もちろん審査結果によっては10万円以内での増額となることもありますが、千円単位のような少額での増額はないと考えて良いでしょう。

SMBCモビットで返済が間に合わない時の対処法。今後の審査にも関わるので必見

SMBCモビットでもし延滞してしまったらどうなるか、返済日を過ぎてからの流れについて説明します。

自分で支払い予定日を登録する

まず、SMBCモビットでは支払い期日をずらすことが可能です。15日を口座振替の日に設定していたけれどどうしても間に合わないという場合には、返済予定日を登録できるサービスがあります。

「Myモビ」もしくは公式アプリから手続きしてください。もしくはコールセンターに電話をしてお願いします。

ただし、うっかり口座振替日を忘れていて引き落としができなかったという場合には、提携ATM、銀行振り込み、もしくはインターネット返済を利用して速やかに返済をしてください。

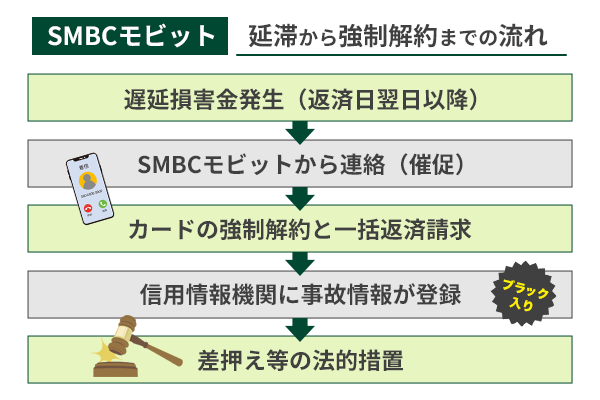

返済予定日を過ぎると遅延損害金が発生する

返済日を1日でも過ぎたら、遅延損害金が発生します。

通常の金利は上限が18.0%となっていますが、遅延損害金は20.0%です。

日割り計算となりますが、返済が遅れるほど遅延損害金が増えていくことになりますので、1日でも早く返済したいところです。

SMBCモビットから連絡が来る

返済日を過ぎても何の連絡もしないでいると、SMBCモビットから連絡がきます。メールか電話かはわかりませんが、支払い予定日を聞くための連絡です。

連絡がきたら誠実に対応し、いつ支払えるのか予定日を伝えましょう。

そうしないと何度も自宅に電話が来る可能性もあり、借り入れどころか延滞していることが家族にバレてしまうこともあります。

電話やメールでの連絡に対応出来ないでいると、自宅に郵送で督促状が届くこともあります。そうなればいよいよ家族にバレる可能性が高まりますが、怖い取り立てのような人が訪れることはありません。

もしすぐに返済が難しい場合には、その理由を説明して、返済計画について相談することをおすすめします。この時点で誠意を見せていれば、SMBCモビット側も柔軟に対応してくれるからです。

延滞中にしっかりSMBCモビットと話し合って返済意思を示していれば、督促や取り立てのような行為が継続されることも少ないでしょう。

カードの利用が停止される

返済が行われるまでは、どのような事情があろうとも新規の借り入れはできなくなります。つまり、カードの利用が停止されるということです。

カードが解約されたわけではないので、完済すればすぐにまた使えるようになります。

信用情報に傷がついてしまう

返済できずに、支払い予定日から61日以上またはまたは3ヶ月経つと、信用情報機関に事故情報が登録されてしまいます。いわゆる「ブラックリスト入り」してしまいます。

事故情報が登録されると、5年~10年は消えません。その間は、新たにローンを組んだり、クレジットカードを作ることが難しくなるので、ブラックリスト入りする前に返済するようにしたいものです。

クレジットカード審査甘いなど、クレジットカードおすすめも紹介しているので、是非ご覧ください。

カードの強制解約と一括返済請求が行われる

それでもなお返済をしないでいると、SMBCモビットから強制解約されてしまいます。

解約されたからといって未返済の残高がなくなるわけではないですし、遅れるほど遅延損害金も膨らんでいきます。

そのうえ、カードの解約とともに一括返済も請求されるでしょう。内容証明郵便で返済額と返済実を知らせてくると思いますので、どうにかして対応してください。

ここまでくると、たとえ完済できたとしてもSMBCモビットで借りることはもう難しくなります。

少しずつでも返済していこうという姿勢が大事

返済ができなければ財産の差し押さえなどに発展することもあります。そのような事態を避けるには、自分から連絡をして、誠意のある対応をすることが何よりも大切です。

保証人も担保もなし、信用だけでお金を貸してくれているのですから、その信用を裏切るようなことをすれば、強硬な姿勢でこられても文句は言えないでしょう。

金額が変更になったとしてもとにかく返済を続けていけば、新たな借り入れができなくなる可能性はあるものの、ブラックリスト入りすることは避けられます。

また、一括返済を請求されるという事態にもなりませんので、とにかくまずは自分から連絡をすること、そして誠意を見せることが重要です。

SMBCモビットで借り入れが住宅ローンの審査に及ぼす影響

SMBCモビットを利用していると、住宅ローンの審査に落ちるという話を聞いたことがあるかもしれません。

本当だったら、家を買う前にSMBCモビットは利用しない方がいいのでは?と思われるでしょう。しかしそれはケースバイケースです。

完済していればほぼ問題ない

SMBCモビットの契約がある、それだけの理由で住宅ローンの審査に落ちるとは考えにくいです。

たしかに、消費者金融を利用しているというのは、他のローンと比べると心証が良くないのは事実です。しかし、利用した金額が小さく、しかもすでに完済しているのであれば、特に問題はないでしょう。

それに対して消費者金融は、何に使ったのかわからない、生活に困っていたり、もしかしたらギャンブルなどに使っていたりするかもしれない、そんなイメージを持たれやすく、住宅ローンの返済ができるだろうか?と思われがちです。

しかし、たとえ消費者金融を利用したことがあっても、完済していれば、それがプラスの材料として働く可能性もあります。

現在借りている場合は返済比率が重要

では、1円でも借りていたら住宅ローンの審査に落ちてしまうかというと、そうとも言い切れません。

消費者金融に限らず、住宅ローンの他に借り入れがあれば、返済比率がどのくらいになるかが重要になってきます。

返済比率とは、収入に対する返済額の割合で、30%前後が適正だとされています。もちろん、低ければ低いほど返済は楽になります。

借り入れがある場合、住宅ローンとあわせて返済比率がどのくらいになるかが重要なのです。

たとえばもしSMBCモビットから借り入れをしていても、年収が高く、住宅ローンとあわせて返済比率が25%でおさまるなら、審査に通る可能性は十分あります。

金額というよりは比率が重視されますので、一度自分で計算してみてください。

返済が滞っていたら住宅ローンの審査を通過することは難しい

たとえ返済比率が低くても、SMBCモビットの返済を滞納していたら、住宅ローンの審査は落ちてしまうでしょう。

小さな金額でもきちんと返済できないようなら、住宅ローンの返済も遅れるだろうと思われ信用されないからです。

まして、滞納の記録が残っている、いわゆるブラックリストの状態でしたら、審査通過はかなり難しいです。

知れば利用したくなる!SMBCモビットのメリット

最後に、SMBCモビットの何がおすすめなのか、他社と比較してどのようなメリットがあるか、利用しやすい点などについて解説します。

WEB完結で来店不要、カードレスにできる

SMBCモビットはWEB完結ができます。WEB完結とは申込から契約まですべてWEB上で完結するという意味で、来店や書類の郵送などの手間がかかりません。

しかもカードの発行もなしにできるので、契約してすぐに借り入れができるだけでなく、郵送物が送られてこないので、家族にバレる心配もないでしょう。

カードがなくてもスマホで振込キャッシングを依頼したり、セブン銀行ATMまたはローソン銀行ATMで借り入れができます。

在籍確認の電話もなしにできる

SMBCモビットは、WEB完結にすれば在籍確認の電話もなしにできます。

在籍確認自体はありますが、勤め先への電話がなしにできるので、会社の人に借り入れがバレたらどうしようと不安な人は、安心して申し込めるのではないでしょうか。

審査が早い!電話で急ぎの対応もあり

SMBCモビットはスムーズにいけば審査は最短30分です。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

しかし、確実に急いで欲しい、できるだけ早くしたいという人は、申し込み後にモビットコールセンターに電話をかけてください。すぐに審査を開始してくれます。

営業時間内の9時〜21時までの対応ですが、審査を急いでくれるのはありがたいですね。

Tポイントが貯められるカードローンはSMBCモビットだけ

カードローンの利用でTポイントを貯めることができるのは、SMBCモビットだけです。

利息の返済200円ごとに1ポイント貯まり、貯めたポイントは1ポイント=1円として返済に充てることができます。

返済に使えるのはSMBCモビットで貯めたポイントだけではありません。通常のお買い物などで貯めたポイントを使うことももちろん可能です。

Tポイントを貯めるにはTカード機能つきのモビットカードが必要となります。もしくは手持ちのTカードでも貯められますので、契約後にTポイントの利用手続きをしてください。

SMBCモビットの審査に関するよくある質問とその回答(Q&A)

SMBCモビットの審査についてよくある疑問や質問、その回答についてまとめましたので、申し込みの際の参考にしてください。

SMBCモビットの審査結果の連絡はいつごろきますか?

SMBCモビットの審査は最短30分です。空いていれば、1時間もたたずに連絡が来るでしょう。

メールか電話で連絡が来ますので、確認してください。

なお、簡易審査の結果であれば、申込事項を入力してから最短10秒でわかります。

審査状況はどこで確認できますか?

申し込んでからなかなか審査結果の連絡が来ないときは、WEBから審査状況を確認できます。

審査結果照会をする際には、申し込みの時に発行されているユーザーIDと、自分で設定したパスワードが必要になりますので、必ず控えておきましょう。

会員専用サービス「Myモビ」へログインすることで、審査状況を確認できます。

審査結果の連絡が来ない時はどうすればいいですか?

審査結果の連絡がなかなか来ない時は、以下のような原因が考えられます。

- 迷惑メールフォルダにメールが入っている

- 登録したメールアドレスや電話番号に間違いがあった

- ドメイン指定受信設定が有効になっている

- URLつきメールを受信拒否している

- 週末や夜で申し込みが混み合っており審査に時間がかかっている

メールアドレスに間違いがなく、迷惑メールフォルダにも入っていない時は、単に審査に時間がかかっているだけかもしれません。

審査時間が最短30分というのは、空いている時の時間です。お休みの前などは申し込みが混み合いますので、しばらく待ってみましょう。

ユーザーIDとパスワードを両方とも忘れたらどうすれば良いですか?

会員専用サービス「Myモビ」のログイン画面に、「ユーザーID・モビットカード番号が不明な方はこちら」という項目がありますので、そこからユーザーIDの照会とパスワードの再設定が可能です。

増額したい場合にはどうすれば審査を受けられますか?

SMBCモビットの増額は、SMBCモビット公式アプリか、会員専用サービス「Myモビ」からできます。

アプリでは利用可能額の下に「限度額増額の申込」、「Myモビ」にはトップ画面に「増額審査を申し込む」というボタンが表示されていますので、そこから手続きを行ってください。

ただし、これらのボタンは増額可能な人にしか表示されません。表示されていない人はまだ増額の申し込みができないということです。

その場合は、借入と返済を繰り返し、信頼度を高めていくことが大切です。

口座振替による返済方法を選んだ場合、いつまでに口座にお金を入れておけば良いですか?

SMBCモビットでは、5日、15日、25日、末日のいずれかを口座振替日として指定できます。

自分で指定した日の前日までに、口座にお金を入れておきましょう。

もし振替日当日に残高が足りなくても再振替はしてもらえないので、以下の方法で返済が必要となります。

- ATMから返済

- SMBCモビット指定の口座へ振り込み

- インターネット返済

手間がかかりますし、手数料もかかってしまう場合があるので、前日までに必ず口座にお金を入れておきましょう。

利用限度額を見直すにはどうすれば良いですか?

利用額を増やしたい場合、増額申請が必要になります。

増額申請は公式アプリか会員専用サービス「Myモビ」から行いますが、増額申請の対象となっている人にのみ、該当項目が表示されるようになっています。

増額申請のボタンが出ていない人はまだ増額ができませんので、しっかりと返済を続けながら信用を積み重ねていきましょう。

限度額を引き下げる場合も審査が必要になります。

人によっては収入証明書の提出も必要となるため、モビットコールセンターに電話をして確認してください。

なお、モビットコールセンターの営業時間は9時〜18時となっています。

期日までに返済できない時はどうすれば良いですか?

SMBCモビット公式アプリまたは会員専用サービス「Myモビ」から、支払い予定日を登録できます。

返済できそうな日を登録してください。

もし登録できない場合はモビットコールセンターに電話をして、支払いできる日を伝えます。

支払い予定日を過ぎるまでは督促が来ません。自分で登録した日までに必ず返済するようにしましょう。

なお、この支払い予定日の変更は、今回の支払いについての登録です。は毎月の返済日を変更するものではないので、注意してください。

振込返済をしたい時はどこへ振り込めば良いですか?

振込先は個別に用意されていますので、会員専用サービス「Myモビ」で確認できます。

「振込返済口座を照会する」を見ると、振込先口座が表示されています。

振込キャッシング番号とはなんですか?

カード番号の代わりとなる16桁の番号のことです。

カードレスで申し込んだ場合、振込キャッシングをする際にこの番号が必要となります。

入会手続き後に案内されますが、会員専用サービス「Myモビ」でも確認できます。

解約するにはどうすれば良いですか?

解約する時はアプリや公式サイトからの手続きはできません。モビットコールセンターに電話をしてください。

なお、コールセンターの営業時間は9時〜18時です。

SMBCモビットの審査に一度落ちた人でも借りられますか?

一度審査に落ちたとしても、その審査落ちした原因が解消されていれば、次の審査は通過する可能性があります。

SMBCモビットでは、審査に落ちた理由は教えてもらえません。ですので、何が原因だったのか、自分で考える必要があります。

審査落ちの原因としては、以下のようなものが考えられます。

- 収入が不安定だった

- 他社の借入がすでに年収の3分の1を超えている

- 他社の借入件数が多い

- 信用情報に金融事故の記録がある

- 申込内容が虚偽だと判断された

- 一度にたくさんのカードローンに申し込んだ

もしあてはまるものがあれば、その原因が解消されたのち、最初の申し込みから半年以上あけて再申し込みをしてください。

ブラックリストでもSMBCモビットの審査に通りますか?

ブラックリストとは信用情報に傷のある人のことを指す言葉ですが、信用情報に問題があるとSMBCモビットの審査に通るのは難しいでしょう。

- 過去にクレジットカードやカードローンの返済を滞納した

- クレジットカードやカードローンを強制解約された

- 債務整理をした

- 自己破産をした

このような記録があると、その状態が解消されてから5年〜7年経たないと記録が消えません。

記録が削除されればまた元通りになりますので、SMBCモビットの審査に通る可能性はあります。それまで待ちましょう。

SMBCモビットの審査は厳しいですか?

SMBCモビットの審査は、銀行カードローンほど厳しくはないものの、だからといって甘くはありません。

つまり、2人に1人は審査に落ちるということですので、しっかりと準備をして申し込むことが大切です。

審査では、

- 年齢、家族構成

- 年収、勤め先

- 信用情報

など、あらゆる角度から返済能力を確認されます。

きちんと返済していけると判断された場合に融資が決定します。

簡易審査に通れば本審査も通りますか?

簡易審査はあくまでも簡易審査なので、本審査で落ちる可能性もあります。

スコアリングシステムによって、入力された内容で即時に審査が行われますが、その後、信用情報の確認や在籍確認などがあり、最終的に人が融資の可否を判断します。

ですので、簡易審査に通っても本審査も確実に通るとは言い切れないのです。

アルバイトやパートでも審査に通りますか?

アルバイトやパートであっても、収入が安定していると判断されれば、審査に通る可能性は十分あります。

SMBCモビットでは、審査の際に雇用形態で不利になることはありません。正社員でなくても返済能力があると判断されればアルバイトやパートでも審査は通ります。

SMBCモビットは在籍確認がありますか?

SMBCモビットでは、WEB完結を利用すれば在籍確認の電話連絡を無しにすることができます。

- 健康保険証を持っていること

- SMBCモビットが指定する銀行の口座を持っていること

この2つがWEB完結の条件です。

もしこの条件がクリアできない場合は電話連絡が必要となりますが、その際も申込者の同意を得た上で電話がかけられます。心の準備ができていないのに電話がかかってくることはないので安心してください。

また、どうしても電話連絡の対応が難しい場合は、モビットコールセンターに電話をして相談してみましょう。できる限り、柔軟に対応してくれるはずです。

SMBCモビットはサラ金ですか?

SMBCモビットはかつては消費者金融でしたので、いわゆるサラ金でしたが、2023年7月1日に三井住友カード株式会社と合併したため、クレジットカード会社が運営するカードローンとなりました。

貸金業者であることには変わりありませんが、運営会社が消費者金融ではなくなったことから、サラ金ではなくなりました。

SMBCモビットは審査が早い!審査通過のポイントは定期収入

SMBCモビットの審査はとても早く、最短30分です。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)しかし、早いからといって審査が甘いわけではありません。

必要書類をしっかり準備して、申し込み内容も間違いのないように確認して正確な内容で申し込みましょう。せっかく審査が早いSMBCモビットの審査を利用しても自身の誤記で審査が遅れては元も子もなくなってしまいます。細心の注意を払って準備を行いましょう。

SMBCモビットで最も重視されるのは定期収入があるかどうかです。雇用形態に関わらず、毎月安定した収入があることがとても大切です。毎月一定額の収入があれば正社員でなくても審査には通りやすくなります。

ただし、過去に他のローンで滞納したことがあったり、他社の借り入れが多かったりすると審査に落ちることがありますので注意してください。

余裕ができて返済が早めに完了できそうな方や、少しでも返済額を抑えたい方はカードローンおすすめの記事で他にもあるいろいろなカードローンの中から検討してみてください。

消費者金融おすすめであれば、プロミス、アコム、アイフルなども最短即日融資が可能です。

-

恩田 雅之

オンダFP事務所

1959年 東京生まれ 専修大経営学部卒業後、16年間パソコンやIT関連の企業にて営業職に携わる。その間に資産運用に興味を持ち日本FP協会のAFP資格を取得。2004年3月に同協会のCFP®資格を取得し同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心とした記事の執筆及びクレジットカード、カードローン、暗号資産、住宅ローンなどの記事監修を中心に活動中しています。セミナーと執筆では初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

カードローンおすすめのひとつであるSMBCモビットについて、公式サイトよりわかりやすく、真実を解説していきます!