【個人事業主の資金調達】自営業の銀行融資&借入の審査ポイント

自営業の皆さん、今すぐお金が必要なときには、迅速に融資してくれるカードローンが便利ですよ。

「個人事業主やフリーランスって、カードローンに通りにくいんじゃないの?」と不安な人も多いでしょう。クレジットカードや住宅ローンの審査で面倒な思いをしたり、審査に落ちた経験がある自営業者の皆さんが心配するのも無理はありません。

でもカードローンは、職業によって審査が厳しくなることは無いのです。比較的審査が厳しいと言われる、銀行や信用金庫のカードローンを使っている個人事業主もいます。

ただし審査にあたっては、仕事場に固定電話があるかなど個人事業主ならではの注意点もあります。個人事業主がカードローンを利用するためのポイントをご紹介します。

- 無利息期間があり返済額が抑えられる

- web契約なら最短3分で融資してもらえる

- 職場に固定電話がなくても申し込める

プロミス

に今すぐ申し込む

この記事の目次

自営業がお金を借りる方法4種類。急ぎの資金調達ならカードローン

自営業の皆さんがお金を借りようを思った時、いくつかの方法があります。中小企業や個人事業主のための公的な融資制度もありますし、銀行や信用金庫も事業用にお金を貸してくれます。

- 日本政策金融公庫(国)

- 中小企業制度融資(自治体)

- 銀行・信用金庫からの融資(民間)

- カードローン(民間)

公的融資や銀行からの融資は低金利だが時間がかかる

公的融資や銀行・信用金庫からの融資は、カードローンに比べて金利が低いのがメリットですが、必要書類や多く手続きが複雑で、審査も厳しいです。

日本政策金融公庫の融資制度にはいくつかのタイプがあり(通常融資、セーフティネット貸付、設備投資、新規開業用など)、金利はタイプによって違います。

審査にかかる時間もタイプによって異なり、長ければ2ヶ月も審査の結果待ちをすることもあります。

銀行や信金でも、初めての利用だと1ヶ月以上はかかることを覚悟しておく必要があります。事業計画書なども作成し、提出しないといけません。

至急で資金が必要ならやっぱりカードローンが便利

このような場合には、書類作成に時間をかけ、何ヶ月も審査結果が出るのを待っている余裕はありません。

- すぐに仕入れたい商品があるけれど資金が足りない

- 取引先からの支払いが遅れていて一時的に運転資金が足りなくなっている

そんなとき、高金利ではあるけれど、迅速に融資してくれるカードローンが強い味方になってくれます。

カードローンで即日融資してもらってタイミングよく仕入れを行い、ビジネスチャンスを逃さずに事業を拡大できたという個人事業主もたくさんいます。

事業資金をカードローンで借りるデメリットとは

至急の融資に便利なカードローンですが、金利が高いというデメリットもあり、長期の借り入れには向いていません。

短期的な資金として借り、すぐに返済できる見込みがあるときに利用しましょう。

また消費者金融カードローンの場合、「年収の3分の1の額までしか借りられない」という決まり(総量規制)があります。

カードローンの中には、総量規制の対象外になる個人事業主向けビジネスローンを扱っているところもあり、多額の資金を借りたい場合に適しています。

しかし銀行に比べて高金利など、デメリットもあるのでしっかり比較することが重要です。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

個人事業主のカードローン審査は安定した収入があれば問題なし

「カードローンが利用できたら至急に資金を借りたいときに便利だろうな」と考えていても、「自営業はカードローンの審査に通らないのでは」と、申し込みを諦めている人もいるでしょう。

実際にはこの表で見るように、「自営業お断り」としている業者はほとんどありません。

ただし生活資金として使うことが条件で、事業用資金には使えないカードローンもあります。

| 会社 | 自営業者の 申込 | 資金の使途 |

|---|---|---|

| SMBCモビット | 可 | 自由 |

| プロミス | 可 | 生計費に限る |

| アイフル | 可 | 自由 |

| アコム | 可 | 自由 |

| オリックス銀行カードローン | 可 | 自由(事業資金を除く) |

| みずほ銀行カードローン | 可 | 自由(事業資金を除く) |

| 三井住友銀行カードローン | 可 | 自由(事業資金を除く) |

職業によって審査基準が変わることもありません。審査されるポイントは会社員などと変わらなくて、「安定した収入」があれば問題なく借りられます。

「安定した収入」とは何か、そして自営業だからこそ注意しておくべきポイントをご紹介します。

低所得の人も安心!収入10万円でも融資可能性あり

カードローン業者が審査でチェックするのは、「順調に返済できる見込みがあるか」ということです。返済能力があることを証明すれば、自営業でもカードローンを利用することができます。

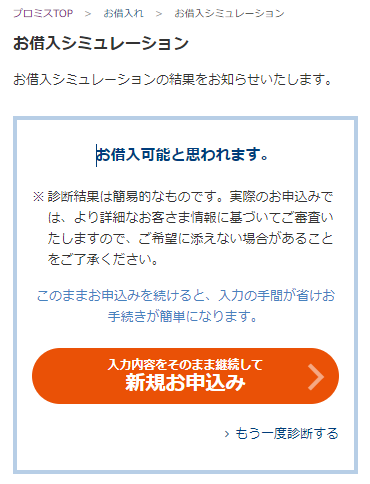

では、収入はどれくらい必要なのでしょうか。プロミスの借り入れ診断だと、年収10万円でも「お借入可能と思われます。」と出るくらいで、収入が少なくても借りられることが分かります。

お試し審査や借り入れ診断ができるカードローンで、30歳男性が年収10万円(他社借り入れなし)で借り入れ可能か診断してみた結果がこちらです。

| 会社 | 追加条件 | 融資可能性結果 |

|---|---|---|

| プロミス | – | ○ |

| SMBCモビッ | – | ○ |

| アコム | 独身、年収記載なし | ○ |

| アイフ | 職業:社長・代表者 | ○ |

もちろん収入が多いに越したことはありませんが、カードローンの審査では、収入の多少よりも「収入と借り入れ額(希望限度額)のバランス」が重要です。

収入が少ないのに借り入れ希望額が多いと、審査に通りにくくなります。

また、消費者金融のカードローンだと、全ての貸金業者からの借り入れを合わせて、年収の3分の1の金額までしか借りられないという大原則(総量規制)がありますから、収入額に関わらず、総量規制の上限に近づくほど審査が厳しくなるのが予想できますね。

総量規制の対象外となる銀行カードローンの場合でも、あまりに借り入れ希望額が多いと、審査は厳しくなります。

自営業の収入証明書類は公的書類が必要

収入は基本的には自己申告です。でも、借り入れを希望する金額が高額になったり、就業場所などによっては、収入証明書類の提出を求められることがあります。

収入証明書類は、会社員なら勤務先が発行する源泉徴収票や給与明細書でOKですが、自営業の場合は、確定申告書や所得証明書などの公的な書類が必要です。

フリーランスの人が委託元から受け取っている委託報酬明細書などは、収入証明書類になりません。

| 会社 | 収入証明書が必要になる場合(原則) | 収入証明書として使えるもの(自営業) |

|---|---|---|

| SMBCモビット | ・希望借入額と他社借入状況で総合判断 | ・確定申告書 ・税額通知書 ・所得証明書 |

| プロミス | ・希望借入額50万円超 ・希望借入額+他社からの借入残高が100万円超 | ・確定申告書 ・税額通知書 ・所得(課税)証明書 |

| レイク | ・レイクでの利用限度額の総額が50万円超、またはレイクでの利用限度額の総額と他社のお借入れ総額の合計が100万円超 | ・住民税決定通知書 ・納税通知書 ・所得証明書 |

| アイフル | ・利用限度額50万円超 ・利用限度額+他貸金業者での借入総額が100万円超 ・就業状況の確認で必要な場合 | ・確定申告書 ・住民税決定通知書 ・納税通知書 ・所得証明書 ・青色申告決算書 ・収支内訳書 ・支払調書 |

| アコム | ・希望借入額50万円超 ・希望借入額+他社からの借入残高が100万円超 | ・市民税・県民税額決定通知書 ・所得証明書 |

| オリックス銀行カードローン | ・原則、利用限度額が50万円超の場合 ※審査の結果、利用限度額が50万円以下の場合でも所得証明書類の提出をお願いされる場合あり。 | ・住民税額決定通知書 ・課税証明書 ・納税通知書 ・確定申告書 |

| みずほ銀行カードローン | ・利用限度額50万円超 | ・住民税決定通知書 ・課税証明書 ・納税証明書 |

| 三井住友銀行カードローン | ・利用限度額50万円超 | ・税額通知書 ・納税証明書 ・所得証明書 ・確定申告書 |

希望額が低ければ、基本的には収入証明書は不要です。しかし希望金額が低くても、審査状況によっては書類が必要になることがあります。

例えばアイフルでは、勤務先=自宅の場合は、借り入れ希望額に関わらず、かなりの高確率で収入証明書が必要になります。

自宅で仕事をしているフリーランスの人がアイフルに申し込むなら、収入証明書類を事前に準備しておくのがおすすめです。

SMBCモビットでは審査の段階で「営業確認状況」の提出を求められることもあります。難しい名前ですが、事業計画(拡大・縮小)や収支見込などを記入する簡単な書類です。

SMBCモビットWEBサイトからダウンロードできて、いくつかチェックと数字を記入するだけなので手間はかかりません。

SMBCモビットは最短即日融資可能※でお急ぎでも安心!スピーディ!利用開始まで簡単3ステップです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※SMBCモビットは収入証明を提出していただく場合があります。

あと

フリーになって3ヶ月で借入できるか聞いてみた

起業して1年目で、確定申告や納税が終わっていない場合、収入を証明する公的な書類を準備するのは難しいですよね。上の表で挙げた、収入証明書が必要な額を借りたい場合には、書類が準備できないため、借り入れは不可能です。

でも、収入証明書が不要な金額しか希望しない場合には、起業1年目でも借り入れできる可能性が十分にあります。業務委託を始めたばかりの自宅勤務ライターでも、借り入れ希望だと問い合わせたら、各社前向きに回答してくれましたよ。

ただし少額の融資であっても、就業形態や収入によっては、審査の段階で収入証明書類の提出を求められます。

業務委託を始めたばかりの自宅勤務ライターが借り入れを希望する場合、次の内容について各社に聞いてみました。

- 審査途中で収入証明書を求められることがあるのか

- その場合に、確定申告書などの代わりに委託元から送られてくる委託報酬明細書などを収入証明書類として使えるか

得られた回答は次のとおりです。

| 会社 | 審査の結果、収入証明書が必要になったら |

|---|---|

| SMBCモビット | 他の書類では代替不可 |

| プロミス | 他の書類では代替不可 |

| レイク | 他の書類で代替できるか相談可能だが、厳しそう |

| アイフル | 他の書類で代替できるか相談可能だが、厳しそう |

| アコム | 必要になることが原則ない |

| オリックス銀行カードローン | 他の書類では代替不可 |

| みずほ銀行カードローン | 必要になることが原則ない |

| 三井住友銀行カードローン | 書類の種類は相談可能 |

「希望利用額が低い場合には、収入証明書は全く必要ありません」という会社もありますが少数でした。

収入証明書の提出が求められた場合、委託報酬明細などで対応してくれるところもあります。しかし、コールスタッフさんの口ぶりから察するに、実際には厳しいと思っていたほうが良さそうです。

あなたがこれから起業するのなら、会社員やアルバイト・パートとして勤めているうちにカードローンを作っておくべきです。

銀行や信用金庫で借りたいなら取引実績を重ねる

消費者金融ではなくて、比較的金利が低い銀行や信用金庫でカードローンを申し込みたいと思った場合に使えるテクニックもご紹介しておきます。

それはカードローンを申し込む前に、まずはその銀行や信金に口座を作ることです。

- 取引用の口座として使っている

- プライベートで使っている

など、すでに取引がある銀行や信金で申し込むと、融資の相談に乗ってもらいやすくなりますし、利用額の増額も比較的スムーズですよ。

職場に固定電話がなくても申し込めるのはプロミスとアコム

自営業のカードローン利用というと収入に目が行きがちですが、忘れてはいけないのが、勤務場所に固定電話があるかどうかです。

仕事場が自宅なのは全く問題ないのですが、そこに固定電話がないと申し込みができない業者も多いんです。

携帯電話を仕事用として使っている人だと、ここは重要なポイントになります。

固定電話なしで申し込めるか各社に聞いてみた

SMBCモビットは勤務先電話番号が固定電話でないと、申し込みフォームの送信さえ不可能です。アイフルの申し込みフォーム上でも、勤務先の電話番号は固定電話と指定されています。

固定電話が必要な業者に申し込むなら、電話をひくしかありません。

現在のところ、固定電話なしで申し込める大手消費者金融は、プロミスとアコムのみです。

三井住友銀行やみずほ銀行も「固定電話なしでもお申し込みは可能です」という回答でした。

| 会社 | 職場に固定電話なしでの申込 |

|---|---|

| SMBCモビット | 不可 |

| プロミス | 可(※1) |

| レイク | 可(※2) |

| アイフル | 不可 |

| アコム | 可 |

| オリックス銀行カードローン | 不可 |

| みずほ銀行カードローン | 可(※3) |

| 三井住友銀行カードローン | 可 |

※2:勤務先に固定電話がない場合は事務所に設置されている携帯電話や代表者の方の携帯電話の番号でも申込可能

※3:申込時に仕事用携帯電話から申込専用ダイヤルに電話してほしいとのこと

なぜ固定電話が必要?在籍確認の電話が必要な理由

どうして固定電話がないと申し込めない会社が多いんでしょうか。それは、カードローン会社が申し込み者の勤務先・仕事先を確認する「在籍確認」の電話に関係しています。

会社員の場合、申し込みフォームに記載した勤務先(会社)で確かに働いているか確認するため、カードローン会社は申し込み者の勤務先企業に電話します。

これと同じで、自営業も在籍確認の電話があります。

申し込み書に記載した固定電話の場所(自宅や事務所)で、確かに働いているかを確認するため、固定電話が重要になってくるんです。

家族にバレないよう在籍確認の電話を時間指定しよう

「仕事場である自宅にかかってきたときに、家族が出てしまうと困る」とか「外回りが多くてあまり仕事場にいない」という場合には、電話をかけてもらう時間を指定して申し込みましょう。

もしも家族が電話に出たとしても、本人以外に消費者金融の担当者が会社名を名乗ることはありません。担当者の個人名でかけてきてくれますよ。

銀行は銀行名を名乗ることがありますが、本人以外に「カードローンのお申し込みの件で」とは言わないので安心してください。自営業者に銀行から電話がかかってくるのは、不自然なことではありませんよね。

プロミスでは「どうしてもバレたくない」という人に対して、申し込み後の電話連絡(フリーコール)で個別相談に対応してくれます。実際に問い合わせたところ、親身になって説明してくれました。

誰にもバレたくないなら安心のプロミス!学生、アルバイト、パートの方にも人気です。web契約なら内緒でキャッシング可&相談サービスも充実!

30日間無利息※キャンペーン中!

※メールアドレス登録、Web明細利用が必要。

あと

周りの人に知られずカードローンを使うポイントについては「ばれないカードローン」で詳しく解説しているので、そちらも参考にしてください。

カードローンは自営業の味方!緊急時に利用しよう

事業資金が今すぐ必要なとき、当日融資が可能なカードローンが利用できたら、心強いですよね。

カードローンには即日融資が可能なものもありますし、契約期間中は繰り返しお金を借りることができるので検討してみましょう。

自宅で仕事をしていて、固定電話がなくても申し込みたい個人事業主の方におすすめなのはプロミスです。

ただし事業資金を借りるときにカードローンを利用するのは「融資までの時間を優先したい」「短期間で返済できる見込みがある」ときに限るのが原則です。上手に利用してくださいね。