【マネーレッスン】未婚女性が知っておきたい想定外の出費

将来を考えるとき、お金の悩みはついてまわるもの。結婚・出産、転職など、ライフイベントによってマネープランの見直しは必須。だけど、何から手をつければいいのかわからない! そんな働く女子のお悩みを、FP風呂内亜矢先生に相談。知っておきたいお金のキホンや無理なく実践できるテクニックをマスターして♪

突然の出費④ うっかり妊娠してシングルマザーに

編集部 うっかり妊娠してしまい、シングルマザーになってしまった場合は?

風呂内 こちらも事前に備えておける問題ではないと思いますが、可能性としてはなきにしもあらず、ですね。まず出産費用という観点でいくと、東京都の場合、妊婦健診と助成金の差額(自己負担額)は約7万円、出産にかかった費用と公的健康保険から支給される「出産育児一時金」との差額は約14万円程度ですので、出産自体の金銭的な負担はそう重くありません。ベビーグッズなどにも数十万円ほどかかると思っておいたほうがいいでしょう。

また出産する場合は、一定期間、仕事を休む必要があります。会社員であれば、産休中には「出産手当金」(日給の2/3×産休日数)、育休中には「育児休業給付金」(育休スタート~180日目は月給の67%、181日目~は月給の50%)が支給されますが、これまでの収入の満額がもらえるわけではないので、転職やリストラのときと同じく、生活費に20万円かかる人であれば100万円程度は貯蓄があったほうがいいですね。あとは、各自治体で行っている母子家庭を支援する手当や助成金をしっかり確認して、もれなく活用したいものです。

編集部 なるほど。ここまでに挙げたどんな事態についても、金銭面での備えはもちろん、公的な制度をしっかり把握し、賢く利用することが必要なのかもしれませんね。

●妊娠した場合に知っておきたいお金のこと

出産育児一時金

公的健康保険から出産時1児につき42万円支給される

出産手当金

出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間、日給の2/3が支給される

育児休業給付金

上記産休期間が終了し、育休スタート~180日目は月給の67%、181日目~最大子どもが1歳6カ月になる月までは月給の50%支給される

児童扶養手当

父母が離婚した児童や父または母が死亡した等で片親に育てられている子、いわゆる母子家庭や父子家庭のひとり親家庭に対して支給される

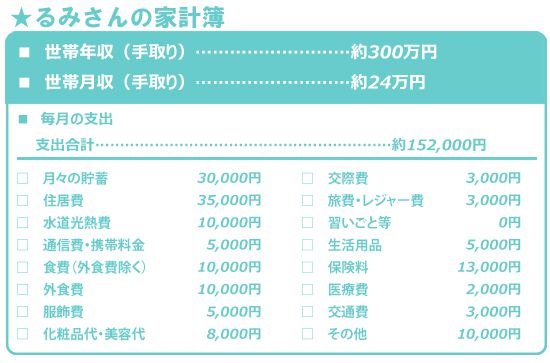

るみさんの家計簿チェック

編集部 では最後に、想定外の出費も踏まえて、るみさんの家計簿チェックをお願いします。

風呂内 手取り月収約24万円で、定額貯蓄3万円を含む月々の支出合計が15万2,000円と、大幅な黒字になっているのは優秀ですね。神奈川県でひとり暮らしをしているにもかかわらず、家賃が3万5,000円とかなり安いので、おそらく社宅に住んでいらっしゃるのだと思うのですが、今これだけ黒字であれば、たとえ転職や突然のリストラ・倒産にあって引っ越しを余儀なくされても、やっていけるでしょう。貯蓄も200万円以上~250万円未満ありますから、その他の想定外のリスクにも充分備えられているのではないでしょうか。

編集部 費目ごとの出費で気になるところはありませんか?

風呂内 強いて言うなら、「保険料」の1万3,000円は気になりますね。もしこれが、60歳払い済みの終身医療保険や積み立て型の保険など、将来のリスクに備えてかけているものであればいいのですが、掛け捨ての医療保険を複数かけていたり、数年ごとにお祝い金がもらえるような医療保険に入っていたりするであれば、未婚女性には高い金額です。なぜなら、特に会社員の未婚女性は、前述したように公的な保険や制度にしっかりサポートしてもらえますから、個人でそこまで保障を手厚くしておく必要はありません。その分、貯蓄に回すなど、一度見直してみたほうがいいでしょう。

◆今回のおさらい

想定外の事態に備えるなら生活費の4~5カ月分の貯蓄を。公的保険や制度も把握しておこう

未婚女性に起こりうる想定外の出費には、転職や突然のリストラ・倒産による「離職」、不意の「ケガや病気」、不倫の代償としての「慰謝料」、未婚での「妊娠・出産」といったものが考えられます。「慰謝料」以外については、仕事ができない期間があるため、収入ダウンは避けられないもの。いずれにしても、生活費の4~5カ月分の貯蓄はしておきたいところです。また、離職の場合は「失業手当」、ケガ・病気の場合は「高額療養費」など、想定外の出費・収入ダウンに備えた公的な保険や制度も整備されていますので、しっかり把握しておき、万が一の事態が起きた場合には、賢く利用するようにしましょう。

(ヨダヒロコ/六識)

バックナンバーはこちら※この記事は2016年07月20日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/