【マネーレッスン】今さら聞けない、でも知っておきたい「給与明細」の見方

風呂内 今、社会人2年目で貯蓄が75万円以上~100万円未満とのことなので、単純に計算すると1年で50万円ずつ貯めていると考えられます。彼女は、家で使う水は100円以下の2リットルのペットボトルを買ったり、お菓子を買わないなど節約も心がけているようですので、今まで通りの生活をしていれば、28歳までのあと4年で200万円を貯蓄するのは十分可能です。

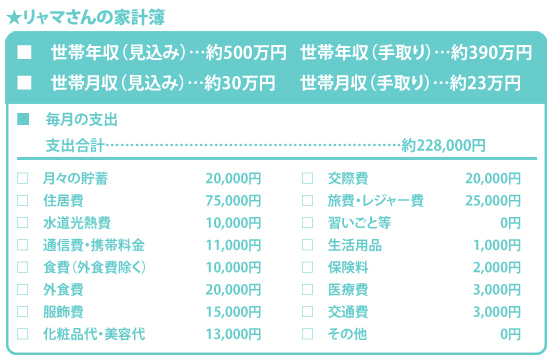

編集部 リャマさんの家計簿で、気になる部分はありますか?

風呂内 都内でひとり暮らしをしつつ、毎月2万円の貯蓄をしながら手取り月収の範囲内で生活できているのは健全です。もしどうしても貯蓄には手をつけたくないのであれば、会社に「財形貯蓄」の制度があるなら、これを利用するのも一案です。

またリャマさんは上手にお金を使っているとは思いますが、「交際費」と「旅費・娯楽費」の合計が4万5,000円はやや高いですね。好きなアイドルのコンサートの遠征費で「旅費・娯楽費」がどうしても減らせないのであれば、交際費だけでも1万5,000円までに収めたいですね。あとは、「服飾」「化粧品」「美容費」の合計額もあと5,000円は減らしたいところ。合わせて1万円浮きますので、それを毎月の貯蓄に回せば、もっとスムーズに目標の貯蓄額に到達するでしょう。

◆今回のおさらい

・手当のつく資格取得で「支給」をアップ&ふるさと納税を活用して「控除」を特産品に

給与明細は「勤怠」「支給」「控除」の3つに分かれ、「勤怠」をもとに算出された「支給」から「控除」を引いた額が、手取り収入となります。控除の大部分を占める「社会保険料」は、引かれている金額以上に会社が負担。実は思った以上に手厚く守られていることを忘れずに。少しでも手取り収入をアップさせたいなら、手当がつく資格をチェックして取得し、支給面の増額をめざしたり、所得税・住民税から控除される「ふるさと納税」を利用して食材を受け取ってしまうなど、工夫するのもオススメです。

(取材・文:ヨダヒロコ/六識)

※この記事は2015年10月28日に公開されたものです

1級ファイナンシャル・プランニング技能士(国家資格)

IT企業に勤めていた26歳のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。テレビ、ラジオ、雑誌などメディア実績も多数。著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』、『その節約はキケンです』がある。 ●公式サイト:http://www.furouchi.com/

●公式サイト:http://www.furouchi.com/