ただ「貯めているだけ」では不十分!? “なりゆき”A子と“計画”B子でわかる 貯蓄・資産運用のポイント

同期入社のA子とB子は20代の仲良しOL。仕事もプライベートも順風満帆なふたり。今はあまり差がないように見えますが、将来のふたりのお財布事情には大きな差が……。

お給料は同じで、貯蓄している金額も同じ。なのに、どうして差ができてしまうのか? その差は、「中・長期を見据えた資金計画を立てていたかどうか」、「資金計画に合ったお金の置き所を選んでいたか?」にあったのです。

この先どうなるかはっきりしなくても、将来を見据えたお金の計画を

![]()

お給料から月々決まった額を、ボーナスが出たら多めの額を貯蓄するよう心掛けています。「なるべく金利がいいところに」と思い、普通預金だけでなく定期預金や会社の財形貯蓄などもフル活用しています。将来どれくらいのお金がかかるかわからないので、今のうちにたくさん貯蓄しておかないと……。

![]()

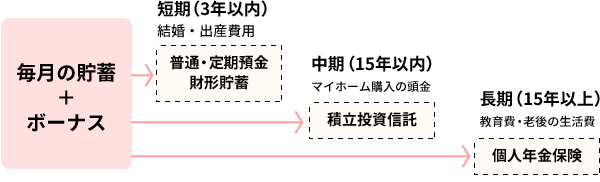

貯蓄をはじめる前に、将来必要になる資金をざっくりと整理してみました。

● 短期(3年以内):結婚・出産費用

● 中期(15年以内):マイホーム購入の頭金

● 長期(15年以上):教育費・老後の生活費

A子と同じペースの貯蓄だけど、すべて現金で貯蓄しても金利で増えないため、15年くらい先に使う貯蓄として投資信託の積立に挑戦。また、老後の生活費も考えて、個人年金保険を使ってこつこつ積立もスタートしました。

資産運用をはじめる前に!貯蓄・運用の基礎を学びましょう!

マネープランニングの基礎をやさしく解説! 初心者応援! これからはじめる資産運用セミナー

少しずつ差がでる30~40代。マイホーム購入や教育費のやりくりは?

![]()

マイホーム購入の頭金として、結婚資金の残りを充てました。でも、頭金の支払いで貯蓄がほとんどなくなってしまって……。これから住宅ローンの返済もあるし、子どもの教育費もだんだんかかってくるし……これからも貯蓄はどんどんしていかなくちゃ……。

![]()

独身時代からこつこつ続けていた積立投資信託が少しずつリターンを生むように。もちろん一時的に値下がりすることもあったけど、値下がっているうちは積立のチャンスと捉え、こつこつ継続したかいがありました。

変動のある投資信託だけではなく、現金での貯蓄や教育費用の学資保険を続けているので、運用の調子がいい時は投資信託を一部売却、そうでないときは現金貯蓄や学資保険を使う、という形でやりくりできました。

![]()

すぐに使うお金があるかもしれないからと預金中心に貯めてきたA子さんと、将来的にどれくらい資金が必要かをざっくりとでも把握したうえで資産運用をはじめたB子さん。

A子さんは、とりあえず貯まった貯蓄を目先の必要資金に充てているので、金利がほとんどつきません。

一方B子さんは、すぐに使いそうな資金は現金貯蓄ですが、少し先に使いそうな貯蓄は投資信託や保険を使って上手に運用できているため、値上がり益や金利が期待できます。

また、投資信託などについては、「NISA(少額投資非課税制度)」の活用がポイント。通常、投資で出た利益については、約20%の税金がかかりますが、NISAを使えば非課税になります。あまりリスクを取った運用をしなくても、税金を減らすことができれば手元に残るお金にも大きな差が出ます。

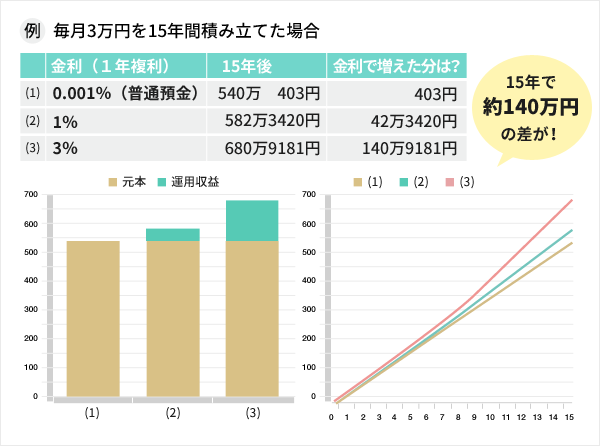

金利の違いでここまで差がでる?!お金の置き所を工夫しよう

NISA制度の仕組みや活用方法が気になったらチェック!

ゼロ金利時代を賢く生き抜く! 2016年の変更ポイントも解説! NISAを活用した資産形成術セミナー

人生で一番お金がかかる!?老後資金準備で見るA子とB子の違い

![]()

いよいよ子供も一人前になって、教育費がかからなくなった今からが、老後の生活費を貯めるチャンス! ただ、55歳の今から貯めるにしても、現役でいられるのはあと5年。今から全力で貯蓄していって、本当に老後資金は足りるのかな……。退職金もあるとはいえ、ローンの返済もまだ残っているし……。

![]()

今まで続けてきた運用の利益は、こつこつ住宅ローンの繰り上げ返済に充てていました。完済目標は60歳! これで60歳以降に再就職で収入が減ってもやりくりできそうです。

老後の生活費は、独身時代から続けていた個人年金保険に加え、退職金を安定運用しながら使っていく予定。20代からずっと運用を続けていたので、資産運用の知識が役に立ちそうです。

![]()

マイホーム購入や教育費同様、現金のみで老後の生活費を積み立てようとすると、時間が限られているため金利の力が使えません。

老後の生活資金は、これからもっとも時間をかけて準備ができる資金のひとつ。じっくりコツコツで一番差がつくといっても過言ではありません。たとえば、「個人年金保険」を使うと、毎年積み立てた金額の一部が所得控除の対象となり、所得税・住民税を減らすことができます。また、長期で積み立てれば預金よりも増える可能性があり、「今」と「老後」でそれぞれメリットがあります。

NISA、確定拠出年金(401k)、保険料控除などの税制優遇制度をフル活用するには?

2016年最新税制を味方につける! 税制優遇制度の徹底活用術セミナー

お金の計画を整理したうえで、特に「中・長期」の運用を工夫すると、手元に残るお金は大きく変わる!

3年後、5年後という目先の必要な資金に向けて『すべて現金』で貯蓄していたA子さんに対し、ライフプランを短期・中期・長期の3つの視点でとらえ、それぞれに合った方法で資金を準備・運用したB子さん。元手は同じでも時間をかけて資産成長が見込めるものを活用することで、お金を上手に増やしていくことができるのです!

2人の貯蓄計画の違いはどこ?

A子の場合 …とりあえず貯蓄は頑張っている!

B子の場合

…先のことは分からないけど、ざっくりと将来の必要資金を整理。当分先に使いそうなお金についても、置き所を工夫しつつ準備をスタート。

資産運用のスタートは1日でも早いが勝ち!お金のプロと一緒に最適なプランを考えよう!

一生涯のマネープランを自分一人で考えるとなると、具体的な金額やおさえるべきポイントなど、わからないことがあって当たり前。そんな時はぜひ一度、お金の「プロ」に相談してみませんか? SBIマネープラザでは無料のFP相談会や初心者向け投資セミナーなどを開催。相談実績豊富なコンサルタントがお客さまのライフプランに合わせたアドバイスをしています。

提供:SBIマネープラザ