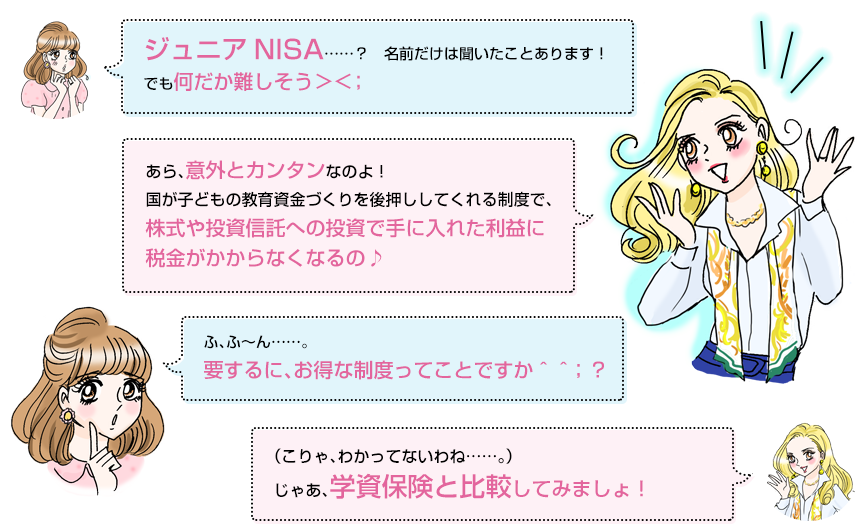

何がちがうの?【比較】ジュニアNISAと学資保険

ジュニアNISAで投資♪初心者にもはじめやすい金融商品は?

|

|

|

|---|---|---|

|

増やす | 貯める |

|

正式名称は「未成年者少額投資非課税制 度」。子どもの将来に向けた資産運用の制度として2016年1月よりスタート。配当金や売却益等が非課税になる | 子どもの教育などにかかる費用の補助を目的とした保険。保険料を支払うことで、大学入学時などあらかじめ決めたタイミングでお金を受け取ることができる |

|

株式や投資信託の選び方次第では、お金を大きく増やせる可能性があるが、減る可能性もある。お金に余裕があるときにまとめて投資するなど、自分の好きなタイミングで運用できるが、マーケット動向などを見極める目が必要 | 満期まで保有すれば約束されたお金を受け取れる。預金よりは利率が良いものの、マイナス金利の影響でかつてのような高い収益は期待できない。原則、途中で払い込みをやめられないが、契約者(親)が死亡した際に、以降の払い込みは免除される |

|

0~19歳。この期間であれば、何歳からでも口座を開設できる | 契約できる年齢は保険会社によって異なるが、0歳から小学生くらいまでのものが多い。年齢が上がるほど利率が下がりやすいので早めの加入が望ましい |

|

親もしくは、祖父母等 | 基本は親。 祖父母でも可能だが年齢などの制限を受ける場合がある |

|

年間80万円までの新規投資額から得られる配当金や売却益等に対して、通常なら20.315%課税されるものが最長5年間非課税になる | 保険料は所得控除の対象 |

|

18歳から※1。それ以前でも引き出すことは可能だが、さかのぼって課税される | 契約時に決めた支払時期。中途解約の場合、返戻金があるが、解約のタイミングによっては元本割れすることがある |

*金融庁 ジュニアNISA、保険会社数社の学資保険概要をもとにマイナビウーマンが作成

*SMBCフレンド証券では、学資保険のお取扱いはありません。

※1 3月31日時点で18歳である年の1月1日以降。

超低金利時代で貯めても増えにくい今、子どもの夢をかなえてあげたいと思う子育て世代にとって、「投資」は有力な選択肢です。子どものために投資をするなら、ジュニアNISAを活用するとよいでしょう。

また比較的出費が少ない子どもが幼少期のうちが、投資をはじめやすいでしょう。

インフレや学費の値上がりなど、世の中がどのように変化したとしても、子どもの可能性のために親としてできる限りのことはしておきたいもの。前向きな第一歩として、まずはパンフレットをチェックして、ジュニアNISAへの理解を深めてみませんか?

|

|

|

提供:SMBCフレンド証券